متحرک اوسط لائن کراسنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-06-03 11:25:43ٹیگز:ایس ایم اےایم اے

جائزہ

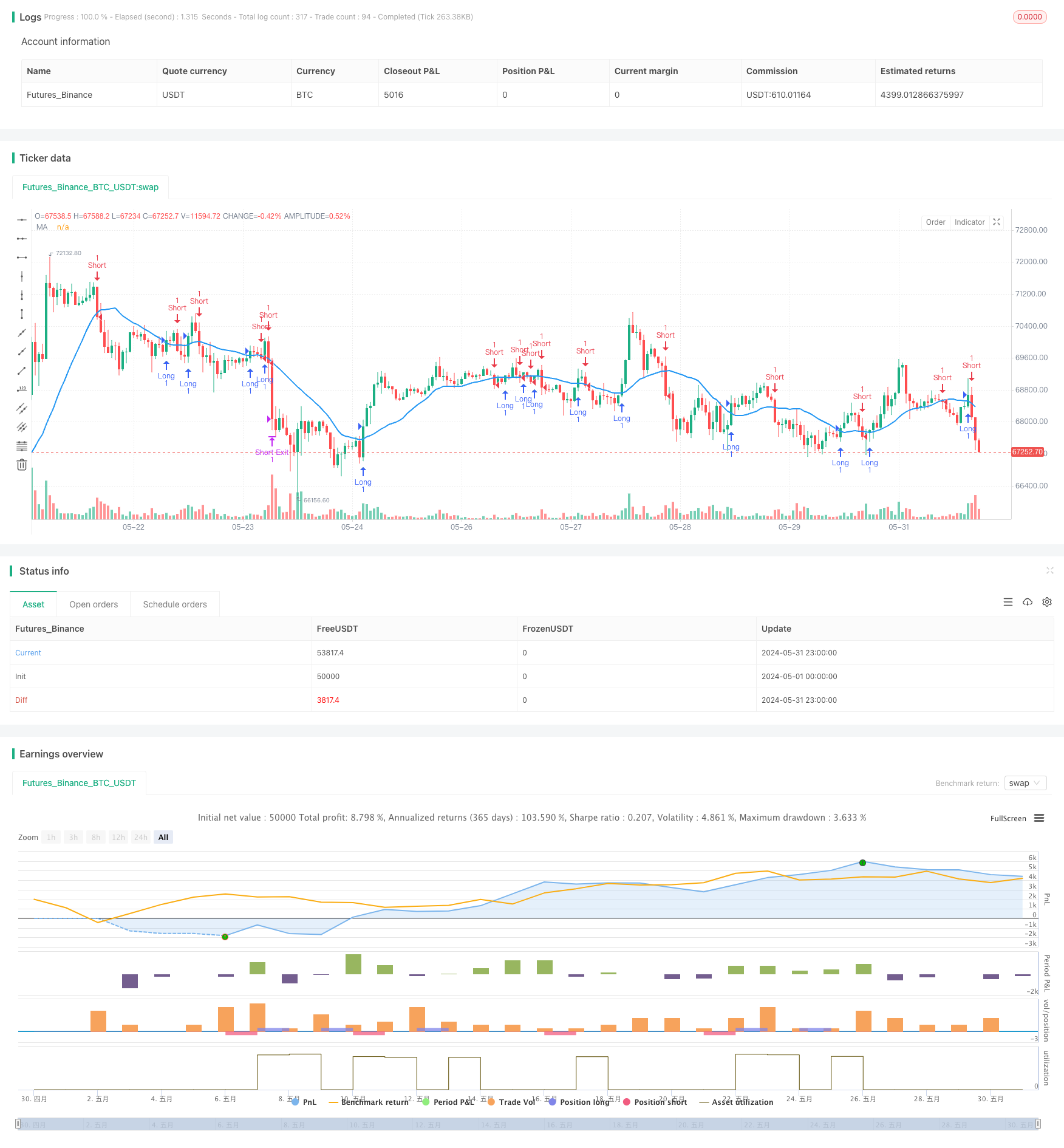

اس مضمون میں ایک مقداری تجارتی حکمت عملی کا تعارف کیا گیا ہے جو متحرک اوسط کے کراس اصول پر مبنی ہے۔ یہ حکمت عملی قیمتوں اور متحرک اوسط کے مابین تعلقات کا آپس میں موازنہ کرکے کثیر جہتی سمت کا فیصلہ کرتی ہے ، اور اس کے ساتھ ہی اسٹاپ اور اسٹاپ نقصان کی پوزیشنوں کو بھی طے کرتی ہے۔ حکمت عملی کا کوڈ پائین اسکرپٹ کا استعمال کرتے ہوئے لکھا گیا ہے ، جس میں ڈان ٹریڈنگ پلیٹ فارم کے API کو مربوط کیا گیا ہے ، جو حکمت عملی کے اشارے کی خودکار تجارت کو ممکن بناتا ہے۔

حکمت عملی کے اصول

اس حکمت عملی کا مرکز ایک حرکت پذیر اوسط ہے جو کسی خاص دورانیے میں بند ہونے والی قیمتوں کی سادہ حرکت پذیر اوسطوں کا حساب لگاتا ہے۔ جب قیمت اوپر کی طرف سے یکساں طور پر گزرتی ہے تو زیادہ سگنل پیدا ہوتے ہیں ، اور نیچے کی طرف سے خالی سگنل پیدا ہوتے ہیں۔ اس کے ساتھ ہی ، ایک مسلسل تکرار سگنل کو بہتر بنانے کے لئے سگنل کی کوالٹی کو بہتر بنانے کے لئے ایک extrem فنکشن کا استعمال کیا جاتا ہے۔ حکمت عملی موجودہ پوزیشن کی سمت اور قیمت کے ساتھ یکساں طور پر پوزیشن کے تعلقات پر مبنی ہے ، اس کے مطابق اسٹاپ اسٹاپ نقصان کی قیمت مقرر کرتی ہے ، ہر تجارت کے خطرے اور منافع کو کنٹرول کرتی ہے۔

اسٹریٹجک فوائد

موبائل اوسط کراس ایک سادہ اور استعمال میں آسان ٹرینڈ ٹریکنگ کا طریقہ ہے جو مارکیٹ کے درمیانے اور طویل مدتی رجحانات کو مؤثر طریقے سے پکڑ سکتا ہے۔ پیرامیٹرز کو مناسب طریقے سے ترتیب دینے سے ، یہ حکمت عملی رجحان کی مارکیٹ میں مستحکم منافع حاصل کرسکتی ہے۔ اسٹاپ اسٹاپ نقصان کی ترتیب میں واپسی پر قابو پانے اور رسک ریٹرن کو بڑھانے میں مدد ملتی ہے۔ حکمت عملی کا کوڈ منطقی طور پر واضح ہے ، اس میں فنکشنل ماڈیولیشن ، پڑھنے کی اہلیت اور توسیع کا استعمال کیا گیا ہے۔ اس کے علاوہ ، حکمت عملی نے ڈان پلیٹ فارم API کو مربوط کیا ہے ، جس میں سگنل کی خودکار ٹرانزیکشن کا احساس ہوا ہے ، جس سے عمل درآمد کی کارکردگی میں اضافہ ہوا ہے۔

اسٹریٹجک خطرات

حرکت پذیر اوسط بنیادی طور پر ایک پسماندہ اشارے ہیں ، جب مارکیٹ موڑتی ہے تو سگنل میں تاخیر ہوسکتی ہے ، جس کی وجہ سے بہترین تجارتی اوقات کو یاد کرنا یا غلط سگنل پیدا کرنا پڑتا ہے۔ پیرامیٹرز کی غلط ترتیب حکمت عملی کی کارکردگی کو متاثر کرتی ہے اور مختلف مارکیٹ کی خصوصیات اور دوروں کے مطابق اصلاح کی ضرورت ہوتی ہے۔ مقررہ فیصد اسٹاپ نقصانات مارکیٹ کی اتار چڑھاؤ میں ہونے والی تبدیلیوں کو ایڈجسٹ نہیں کرسکتے ہیں ، اور پیرامیٹرز کی غلط ترتیب سے نقصان کا خطرہ ہے۔

- سگنل کی وشوسنییتا کو بڑھانے کے لئے کئی مختلف دورانیہ کے ہموار لائنوں کے مجموعوں کا استعمال کرنے کی کوشش کی جاسکتی ہے ، جیسے دو بار ہموار لائن ، تین بار ہموار لائن کراسنگ ، وغیرہ۔

- سٹاپ نقصان کی ترتیبات کو مزید بہتر بنایا جاسکتا ہے، جیسے کہ اتار چڑھاؤ کی شرح اشارے جیسے اے ٹی آر کے مطابق متحرک ایڈجسٹمنٹ، یا ٹریکنگ سٹاپ نقصان کی حکمت عملی کا استعمال۔

- مزید فلٹرنگ شرائط شامل کی جاسکتی ہیں ، جیسے قیمتوں میں اہم معاون مزاحمت کی سطح کو توڑنا ، تجارت کی مقدار میں تبدیلی ، وغیرہ ، تاکہ سگنل کا معیار بہتر ہو۔

- حقیقی ایپلی کیشنز میں ، حکمت عملیوں کی جانچ پڑتال اور فنڈز کے انتظام کی ضرورت ہوتی ہے ، جس میں ایک ہی ٹرانزیکشن کے خطرے اور مجموعی طور پر واپسی کا کنٹرول ہوتا ہے۔

خلاصہ

موبائل اوسط لائن کراسنگ حکمت عملی ایک سادہ عملی مقداری تجارتی حکمت عملی ہے جو رجحانات کی پیروی اور اسٹاپ اور سٹاپ نقصان کنٹرول کے ذریعہ رجحانات کی مارکیٹ میں منافع بخش ہوسکتی ہے۔ تاہم ، حکمت عملی خود میں کچھ حدود رکھتی ہے ، جس میں مارکیٹ کی خصوصیات اور رسک کی ترجیحات کے مطابق اصلاح اور بہتری کی ضرورت ہوتی ہے۔ عملی اطلاق میں ، سخت نظم و ضبط اور اچھے رسک کنٹرول پر بھی توجہ دینے کی ضرورت ہے۔ حکمت عملی پروگرامنگ کو ماہر زبانوں جیسے پائن اسکرپٹ کے ذریعہ استعمال کیا جاسکتا ہے ، تجارتی پلیٹ فارم API کو مربوط کیا جاسکتا ہے ، اور حکمت عملی کے نفاذ کو خود کار طریقے سے حاصل کیا جاسکتا ہے۔

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © syam-mohan-vs @ T7 - wwww.t7wealth.com www.t7trade.com

//This is an educational code done to describe the fundemantals of pine scritpting language and integration with Indian discount broker Dhan. This strategy is not tested or recommended for live trading.

//@version=5

strategy("Pine & Dhan - Moving Average Crossover Strategy", overlay=true)

//Remove excess signals

exrem(condition1, condition2) =>

temp = false

temp := na(temp[1]) ? false : not temp[1] and condition1 ? true : temp[1] and condition2 ? false : temp[1]

ta.change(temp) == true ? true : false

// Define MA period

ma_period = input(20, title = "MA Length")

// Define target and stop loss levels

target_percentage = input.float(title="Target Profit (%)", defval=2.0)

stop_loss_percentage = input.float(title="Stop Loss (%)", defval=1.0)

// Calculate the MA

ma = ta.sma(close, ma_period)

// Entry conditions

long_entry = close >= ma

short_entry = close < ma

// Calculate target and stop loss prices

target_price = long_entry ? strategy.position_avg_price + (close * (target_percentage / 100)) : strategy.position_avg_price - (close * (target_percentage / 100))

stop_loss_price = short_entry ? strategy.position_avg_price + (close * (stop_loss_percentage/ 100)) : strategy.position_avg_price - (close * (stop_loss_percentage / 100))

long_entry := exrem(long_entry,short_entry)

short_entry := exrem(short_entry,long_entry)

// Plot the MA

plot(ma, color=color.blue, linewidth=2, title="MA")

// Plot the entry and exit signals

plotshape(long_entry, style=shape.arrowup, color=color.green, size=size.small,location = location.belowbar)

plotshape(short_entry, style=shape.arrowdown, color=color.red, size=size.small,location = location.abovebar)

//Find absolute value of positon size to exit position properly

size = math.abs(strategy.position_size)

//Replace these four JSON strings with those generated from user Dhan account

long_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"B","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"I","sort_order":"1","price":"0"}]}'

long_exit_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"S","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

short_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"S","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

short_exit_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"B","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

// Submit orders based on signals

if(strategy.position_size == 0)

if long_entry

strategy.order("Long", strategy.long,alert_message=long_msg)

if short_entry

strategy.order("Short", strategy.short,alert_message=short_msg)

if(strategy.position_size > 0)

if(short_entry)

strategy.order("Short", strategy.short, qty = size, alert_message=short_msg)

else

strategy.exit("Long Exit", from_entry="Long", qty = size, stop=stop_loss_price, limit= target_price, alert_message=long_exit_msg)

if(strategy.position_size < 0)

if(long_entry)

strategy.order("Long", strategy.long, qty = size, alert_message=long_msg)

else

strategy.exit("Short Exit", from_entry="Short", qty = size, stop=stop_loss_price, limit= target_price, alert_message=short_exit_msg)

- یکساں ، سادہ حرکت پذیر اوسط ، یکساں جھکاؤ ، اسٹاپ نقصانات کا سراغ لگانا ، دوبارہ داخل ہونا

- رینڈم ہلچل کے اشارے کو رینڈم ہلچل کے فلٹر کے ساتھ مشترکہ نقصان کو روکنے کے لئے ایک اوسط لائن کراسنگ کی حکمت عملی کے ساتھ مل کر

- ڈبل ہموار کراس ڈائنامک ہولڈنگ کی حکمت عملی

- موبائل اوسط کراس کی حکمت عملی

- ایس ایم اے کی دو طرفہ تجارت کی حکمت عملی

- کثیر متوازی لائن پر مبنی رجحان ٹریڈنگ کی حکمت عملی

- رجحانات کو پکڑنے کی حکمت عملی

- دوہری اوسط لائنوں کے تقاطع پر مبنی موبائل اوسط لائن کی حکمت عملی

- ڈبل ہموار لائن کراسنگ خود کو ایڈجسٹ کرنے کے لئے پیرامیٹرز کے انتخاب میں تجارت کی حکمت عملی

- دو طرفہ متوازن رفتار کی تجارت کی حکمت عملی: وقت پر مبنی ٹرینڈ ٹریکنگ سسٹم

- MACD اور R: R تناسب نے دن کے دوران کنورجنس کی حکمت عملی کو محدود کیا

- ستاروں کی روشنی میں منتقل اوسط کراس حکمت عملی

- فیصد کی قدر کو کم کرنے کی حکمت عملی

- دوہری اوسط لائنوں کے تقاطع پر مبنی موبائل اوسط لائن کی حکمت عملی

- MACD اور سپر ٹرینڈ کے مابین حکمت عملی

- قیمتوں کے اشارے اور گرنے کے نمونوں پر مبنی خرید و فروخت کی حکمت عملی

- ایس ایم اے ٹرینڈ ٹریکنگ کی حکمت عملی

- ای ایم اے اور برن بینڈ نے اپنی حکمت عملی کو آگے بڑھایا

- سی ڈی سی آپریشن زون پر مبنی اے ٹی آر سٹاپ اور نقصان کی تجارت روبوٹ کی حکمت عملی

- مسلسل K لائن متحرک گرڈ کی بنیاد پر ہم آہنگ متحرک سٹاپ نقصان کی حکمت عملی

- رجحانات کو متحرک فلٹرنگ کے ساتھ مل کر ٹریڈنگ کی حکمت عملی پر عمل کیا جاتا ہے

- RSI اور لکیری واپسی چینل ٹریڈنگ کی حکمت عملی

- ڈبل ویگاس چینل اتار چڑھاؤ ایڈجسٹ سپر ٹرینڈ کوالٹی ٹریڈنگ کی حکمت عملی

- ای ایم اے اور آر ایس آئی کے مابین کراس حکمت عملی

- موبائل اوسط مجموعی ٹریفک کلاؤڈ حکمت عملی

- دو یکساں کراس لائن سٹاپ نقصان کی حکمت عملی

- ٹی ای ایم اے کی دو طرفہ یکساں لائن کراسنگ حکمت عملی

- ملٹی ٹائم سکیل ایس ایم اے ٹرینڈ ٹریکنگ اور متحرک سٹاپ نقصان کی حکمت عملی

- Bollinger Bands درست اندراج اور خطرہ کنٹرول کی حکمت عملی

- بولنگر بینڈ + آر ایس آئی + بے ترتیب آر ایس آئی حکمت عملی جو اتار چڑھاؤ اور حرکیات کے اشارے پر مبنی ہے۔