اتار چڑھاؤ سٹاپ کلاؤڈ حکمت عملی کے ساتھ چلتی اوسط کراس اوور نظام

مصنف:چاؤ ژانگ، تاریخ: 2024-10-14 11:42:58ٹیگز:اے ٹی آرVSTOPآر ایس آئی

جائزہ

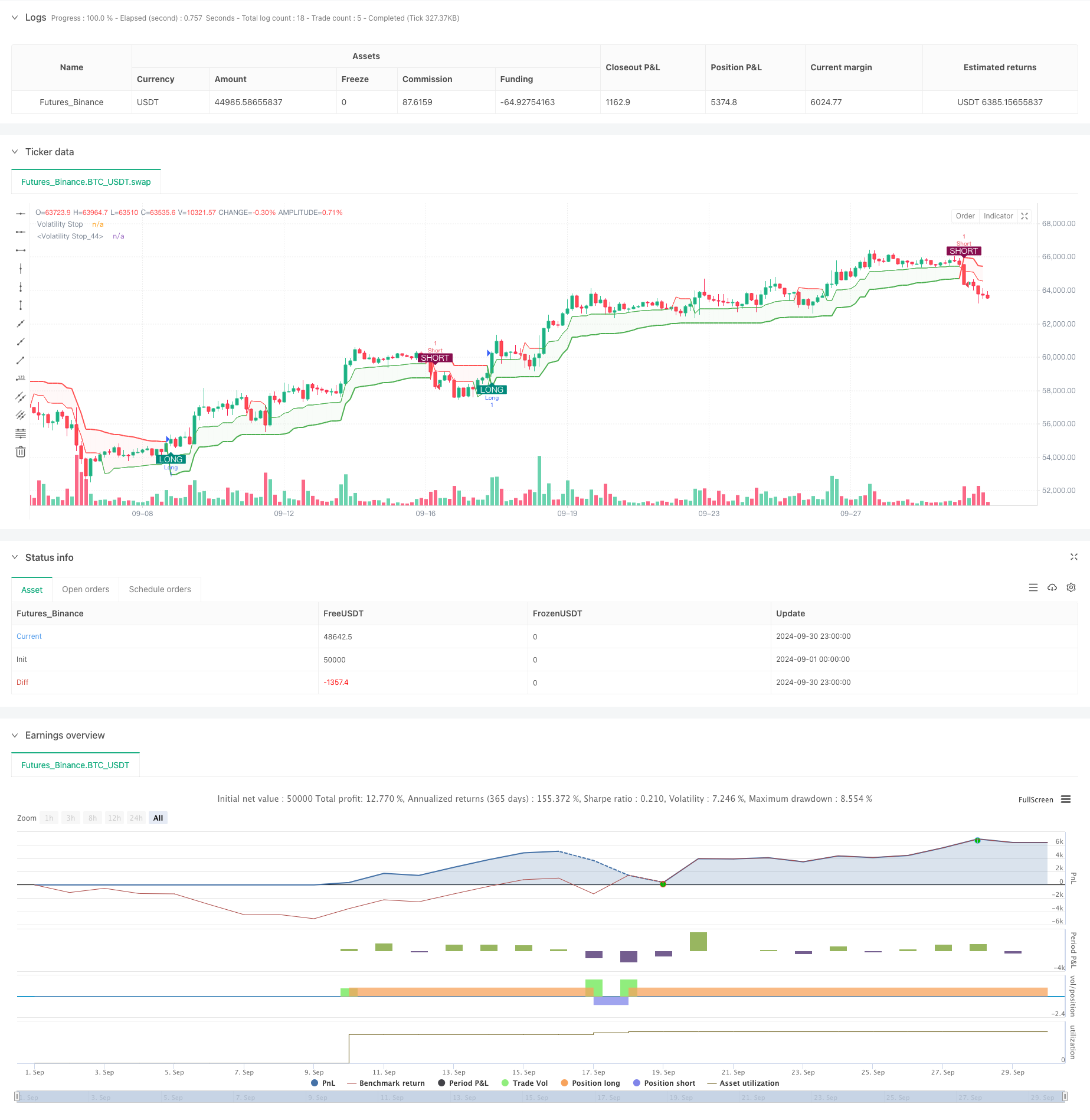

متحرک اوسط کراس اوور سسٹم کے ساتھ اتار چڑھاؤ اسٹاپ کلاؤڈ حکمت عملی ایک مقداری تجارتی نقطہ نظر ہے جو انکولی رجحان کی پیروی اور رفتار کے تصورات کو جوڑتا ہے۔ یہ حکمت عملی متحرک سپورٹ / مزاحمت زون کی تعمیر کے لئے مختلف ٹائم فریموں کے ساتھ دو اتار چڑھاؤ اسٹاپ (VStop) اشارے استعمال کرتی ہے ، جو ان لائنوں کے کراس اوور کے ذریعے تجارتی سگنل پیدا کرتی ہے۔ اس حکمت عملی میں اضافی مارکیٹ کے جذبات کی نشاندہی کرنے کے لئے اختیاری آر ایس آئی پر مبنی رنگ سکیم بھی شامل ہے۔

حکمت عملی کے اصول

اس حکمت عملی کے مرکز میں دو اتار چڑھاؤ اسٹاپ (VStop) اشارے ہیں ، جن میں سے ہر ایک مختلف اوسط حقیقی رینج (ATR) کی مدت اور ضرب پر مبنی ہے۔ طویل مدتی VStop بنیادی رجحان کی سمت فراہم کرتا ہے ، جبکہ مختصر مدت کے VStop تیزی سے قیمت کی نقل و حرکت کو پکڑتا ہے۔ دو VStop لائنوں کے درمیان علاقہ

تجارتی سگنل اس وقت پیدا ہوتے ہیں جب مختصر مدت کی وی ایس ٹاپ لائن طویل مدتی وی ایس ٹاپ لائن کو عبور کرتی ہے۔ ایک اوپر کی کراس اوور کو ایک طویل سگنل کے طور پر سمجھا جاتا ہے ، جبکہ نیچے کی کراس اوور کو ایک مختصر سگنل کے طور پر دیکھا جاتا ہے۔ اس کراس اوور سسٹم کا مقصد رجحان کی تبدیلیوں اور ممکنہ الٹ پوائنٹس کو پکڑنا ہے۔

اس حکمت عملی میں آر ایس آئی پر مبنی ایک اختیاری اندردخش رنگ سکیم بھی شامل ہے ، جو مارکیٹ کی رفتار کی بنیاد پر وی ایس ٹاپ لائنوں اور بادلوں کے رنگوں کو ایڈجسٹ کرسکتی ہے ، جس سے اضافی بصری آراء فراہم ہوتی ہیں۔

حکمت عملی کے فوائد

-

اعلی موافقت: VStop اقدار کا حساب کرنے کے لئے ATR کا استعمال کرتے ہوئے، حکمت عملی کو خود کار طریقے سے مارکیٹ کی اتار چڑھاؤ کو ایڈجسٹ کر سکتا ہے، مختلف مارکیٹ کے حالات کو اپنانے.

-

رجحان کی پیروی اور الٹ کی گرفت: رجحان کی پیروی اور حرکت پذیر اوسط کراس اوور تصورات کو یکجا کرتا ہے ، جس سے یہ مضبوط رجحانات کی پیروی کرنے اور ممکنہ الٹ کو بروقت گرفت کرنے کی اجازت دیتا ہے۔

-

بصری بدیہی: بادل کی تشکیل اور اختیاری آر ایس آئی رینبو رنگ سکیم واضح بصری آراء فراہم کرتی ہے ، جو مارکیٹ کے حالات اور ممکنہ تجارتی مواقع کے فوری اندازے میں مدد کرتی ہے۔

-

لچک: کارکردگی کو بہتر بنانے کے لئے حکمت عملی کے پیرامیٹرز کو مختلف تجارتی آلات اور ٹائم فریم کے لئے ایڈجسٹ کیا جاسکتا ہے۔

-

رسک مینجمنٹ: وی ایس ٹاپ لائنز متحرک اسٹاپ نقصان کی سطح کے طور پر کام کرسکتی ہیں ، جس سے ہر تجارت کے لئے خطرے پر قابو پانے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

متزلزل مارکیٹوں میں غلط سگنل: سائیڈ ویز یا انتہائی اتار چڑھاؤ والی مارکیٹوں میں ، وی ایس ٹاپ لائنیں کثرت سے پار ہوسکتی ہیں ، جس سے زیادہ تجارت اور ممکنہ نقصانات ہوسکتے ہیں۔

-

تاخیر: ایک حرکت پذیر اوسط پر مبنی نظام کی حیثیت سے ، حکمت عملی رجحان کی تبدیلیوں پر آہستہ آہستہ رد عمل کا اظہار کرسکتی ہے ، جس سے تاخیر سے داخلے یا باہر نکلنے کا سبب بنتا ہے۔

-

پیرامیٹر حساسیت: حکمت عملی کی کارکردگی اے ٹی آر کی مدت اور ضارب کے انتخاب پر بہت منحصر ہے۔ پیرامیٹر کی غلط ترتیبات کی وجہ سے خراب کارکردگی کا باعث بن سکتی ہے۔

-

اوور ٹریڈنگ: اگر وی ایس ٹاپ لائنز کو بہت حساس طور پر ترتیب دیا جاتا ہے تو ، وہ بہت زیادہ تجارتی سگنل پیدا کرسکتے ہیں ، جس سے لین دین کی لاگت میں اضافہ ہوتا ہے۔

-

بنیادی غور و فکر کا فقدان: حکمت عملی مکمل طور پر تکنیکی اشارے پر مبنی ہے ، بنیادی عوامل کو نظرانداز کرتی ہے جو اثاثوں کی قیمتوں کو متاثر کرسکتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

-

اضافی فلٹرز شامل کریں: غلط سگنل کو کم کرنے اور تجارت کے معیار کو بہتر بنانے کے لئے رجحان کی طاقت کے اشارے یا اتار چڑھاؤ فلٹرز کو شامل کرنے پر غور کریں۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے مختلف مراحل کے مطابق ڈھالنے کے لئے اے ٹی آر کی مدت اور ضارب کی خودکار اصلاح کو نافذ کریں۔

-

ملٹی ٹائم فریم تجزیہ: تجارتی فیصلے کی درستگی کو بہتر بنانے کے لئے طویل ٹائم فریم سے مارکیٹ کے رجحان کی معلومات کو ضم کریں۔

-

باہر نکلنے کی حکمت عملیوں کو بہتر بنائیں: زیادہ نفیس باہر نکلنے کے قوانین تیار کریں ، جیسے ٹریلنگ اسٹاپ یا VStop لائنوں پر مبنی جزوی منافع لینے کے طریقہ کار۔

-

بنیادی اعداد و شمار کو مربوط کریں: حکمت عملی کی جامعیت کو بڑھانے کے لئے اہم معاشی اشارے یا خبروں کو شامل کرنے پر غور کریں۔

خلاصہ

متحرک اوسط کراس اوور سسٹم کے ساتھ اتار چڑھاؤ اسٹاپ کلاؤڈ حکمت عملی ایک جامع مقداری تجارتی نقطہ نظر ہے جو رجحان کی پیروی ، رفتار اور اتار چڑھاؤ کے تجزیے کو جوڑتا ہے۔ مختلف ٹائم فریموں سے VStop اشارے کا فائدہ اٹھاتے ہوئے ، اس حکمت عملی کا مقصد مارکیٹ کے رجحان کی تبدیلیوں کو پکڑنا ہے جبکہ بدیہی بصری آراء فراہم کرنا ہے۔ اگرچہ حکمت عملی میں مضبوط موافقت اور ممکنہ منافع بخش کارکردگی کا مظاہرہ کیا گیا ہے ، لیکن صارفین کو ہلکی مارکیٹوں میں اس کی کارکردگی کے بارے میں محتاط رہنا چاہئے اور اس کی استحکام کو بڑھانے کے لئے اضافی فلٹرز اور اصلاح کی تکنیکوں کو شامل کرنے پر غور کرنا چاہئے۔ مسلسل بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کے ذریعہ ، یہ حکمت عملی مختلف تجارتی طرزوں کے لئے ایک طاقتور آلہ بن سکتی ہے۔

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- RSI رجحان الٹ کرنے کی حکمت عملی

- منگل کی تبدیلی کی حکمت عملی (ہفتے کے اختتام کے فلٹر)

- آر ایس آئی - بولنگر بینڈ انٹیگریشن حکمت عملی: ایک متحرک خود موافقت پذیر کثیر اشارے ٹریڈنگ سسٹم

- متعدد سطح پر متحرک رجحان کے بعد کا نظام

- ٹریلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- ای ایم اے آر ایس آئی کراس اوور حکمت عملی

- RSI50_EMA صرف طویل حکمت عملی

- قلیل مدتی رجحان کی گرفتاری کی جامع قیمت فرق کی حکمت عملی

- ATR-RSI بہتر رجحان کے بعد ٹریڈنگ سسٹم

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ موافقت پذیر آسکیلشن ٹرینڈ ٹریڈنگ کی حکمت عملی

- ADX (اوسط سمتی انڈیکس) اور حجم متحرک رجحان کی نگرانی کی حکمت عملی

- کثیر حجم کی رفتار کے ساتھ مل کر تجارتی حکمت عملی

- فبونیکی ریٹریسیشن اور توسیع کثیر اشارے کی مقدار کی تجارتی حکمت عملی

- ای ایم اے فلٹر کے ساتھ کراس مارکیٹ اوور نائٹ پوزیشن کی حکمت عملی

- کثیر تکنیکی اشارے پر مبنی اوسط الٹ اور رجحان کے بعد کی حکمت عملی

- ویب ساکٹ تیز رفتار ڈرائیور

- ایک سے زیادہ تھریڈ حاصل فنڈنگ علامتوں

- EMA/MACD/RSI کراس اوور حکمت عملی

- زیادہ سے زیادہ اشارے کراس اوور رفتار ٹریڈنگ کی حکمت عملی کے ساتھ بہتر منافع لے لو اور سٹاپ نقصان کا نظام

- بولنگر بینڈز کی درست کراس اوور مقداری حکمت عملی

- بولنگر بینڈ کی حکمت عملی کے ساتھ متحرک رسک مینجڈ ای ایم اے کراس اوور

- متعدد سطح پر متوازن مقداری تجارتی حکمت عملی

- کثیر جہتی ریاضیاتی ماڈل ٹریڈنگ کی حکمت عملی

- ای ایم اے کراس اوور فبونیکی الٹ کرنے کی حکمت عملی

- فبونیکی ریٹریسیشن پر مبنی موافقت پذیر کثیر سطح کی تجارتی حکمت عملی

- بولنگر بینڈ اوور بکڈ/ اوور سیلڈ حکمت عملی

- وی ڈبلیو اے پی ہائی جیت کی شرح انٹرا ڈے ٹریڈنگ کی حکمت عملی کے ساتھ کثیر مدت ای ایم اے کراس اوور

- اہداف اور سٹاپ نقصان کی اصلاح کے ساتھ بہتر بریک آؤٹ حکمت عملی

- دوہری حرکت پذیر اوسط چینل رجحان کی پیروی کی حکمت عملی