بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 14:21:47ٹیگز:ADXSARڈی ایم آئی

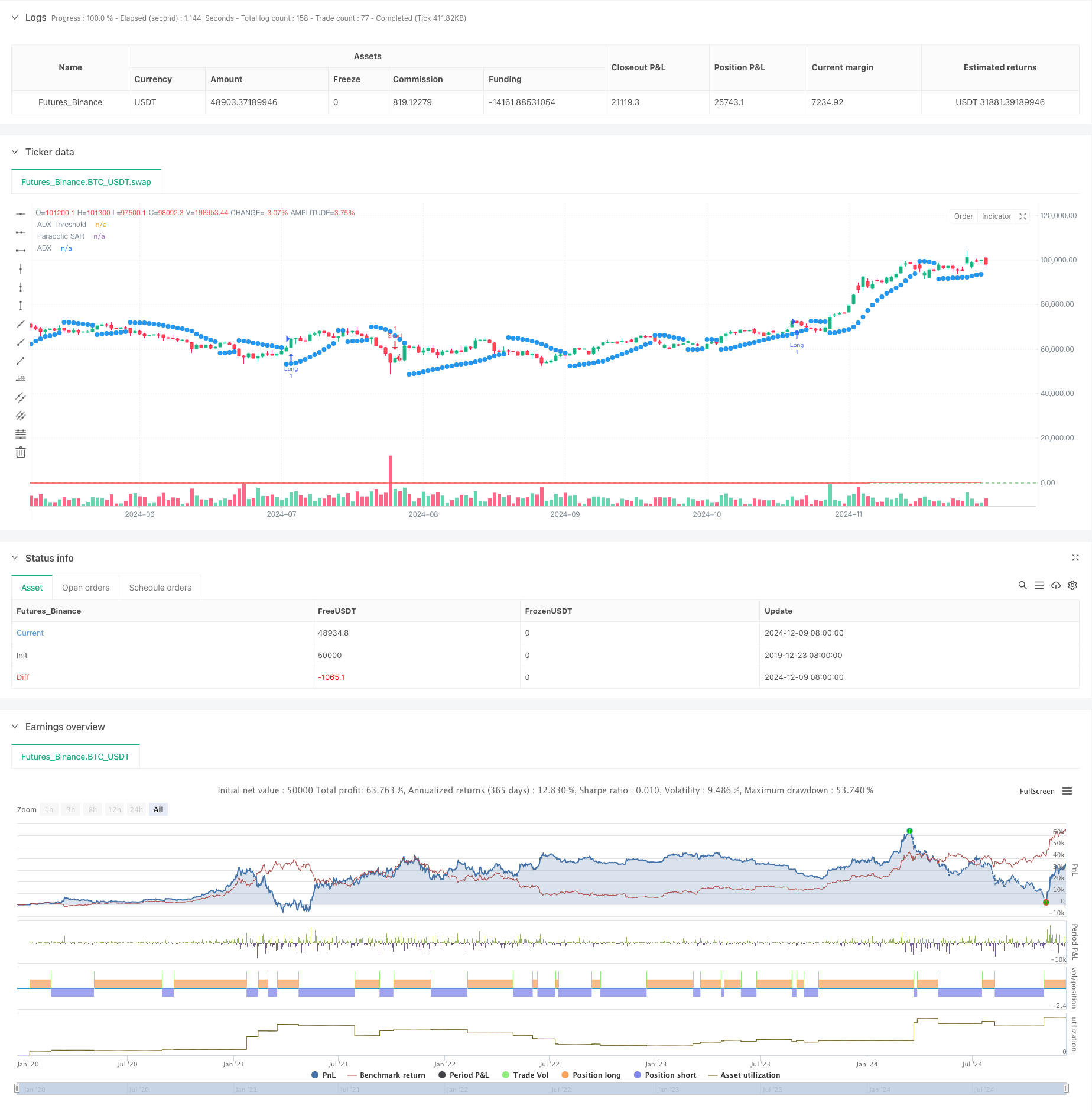

جائزہ

یہ حکمت عملی ایک رجحان کے بعد ٹریڈنگ سسٹم ہے جو اوسط سمت انڈیکس (ADX) کو پیرابولک اسٹاپ اینڈ ریورس (SAR) اشارے کے ساتھ جوڑتا ہے۔ یہ نظام ADX کا استعمال کرتے ہوئے رجحان کی طاقت کی پیمائش کرتا ہے اور مضبوط رجحان سازی والے بازاروں میں تجارتی مواقع کو حاصل کرنے کے لئے SAR کا استعمال کرتے ہوئے رجحان کی سمت کی تصدیق کرتا ہے۔ یہ رجحانات کے وجود اور وشوسنییتا دونوں کو یقینی بنانے کے لئے دوہری تصدیق کے طریقہ کار کو استعمال کرتا ہے۔

حکمت عملی کا اصول

بنیادی منطق مندرجہ ذیل اہم اجزاء پر مبنی ہے:

- ADX اشارے رجحان کی طاقت کی پیمائش کرتا ہے، 25 سے زیادہ اقدار ایک اہم رجحان کی نشاندہی کرتے ہیں.

- DI+ اور DI- کراس اوورز رجحان کی سمت کا تعین کرتے ہیں ، DI+ > DI- بڑھتی ہوئی رجحان کی نشاندہی کرتے ہیں اور اس کے برعکس۔

- پیرابولک SAR متحرک طور پر اسٹاپ پوائنٹس کو ایڈجسٹ کرکے قیمت کی نقل و حرکت کو ٹریک کرتا ہے ، جس سے اضافی رجحان کی تصدیق ہوتی ہے۔

ٹریڈ سگنل ٹرگر مندرجہ ذیل ہیں:

- طویل اندراج: ADX>25، DI+>DI-، اور SAR سے اوپر کی قیمت

- مختصر اندراج: ADX>25، DI->DI+، اور SAR سے کم قیمت

- باہر نکلنا: جب مخالف ٹریڈنگ سگنل ظاہر ہوتے ہیں

حکمت عملی کے فوائد

- دوہری تصدیق کا طریقہ کار سگنل کی وشوسنییتا کو نمایاں طور پر بہتر بناتا ہے

- متحرک سٹاپ نقصان سے موجودہ منافع کی حفاظت میں مدد ملتی ہے

- مختلف مارکیٹ کے حالات کے لئے اعلی پیرامیٹر موافقت

- واضح حکمت عملی منطق، سمجھنے اور عملدرآمد کرنے میں آسان

- مضبوط رجحان مارکیٹوں میں بہترین کارکردگی

حکمت عملی کے خطرات

- دوڑتا ہوا بازاروں میں اکثر غلط سگنل پیدا کر سکتا ہے

- انٹری پوائنٹس رجحان کے آغاز سے پیچھے رہ سکتے ہیں

- تیزی سے واپسی کے دوران اہم ڈرائنگ کا امکان

- پیرامیٹر کی ترتیبات حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتی ہیں

خطرے کے کنٹرول کی تجاویز:

- زیادہ سے زیادہ استعمال کی حد مقرر کریں

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر پیرامیٹرز کو ایڈجسٹ کریں

- تجارت کی تصدیق کے لئے اضافی تکنیکی اشارے شامل کریں

- پوزیشن مینجمنٹ کی حکمت عملیوں کو نافذ کریں

حکمت عملی کی اصلاح کی ہدایات

-

پیرامیٹر ایڈجسٹمنٹ کے لئے اتار چڑھاؤ کے اشارے متعارف کروائیں

- اعلی اتار چڑھاؤ کے دوران ADX کی حد میں اضافہ

- کم اتار چڑھاؤ کے دوران SAR حساسیت کو کم کریں

-

باہر نکلنے کے طریقہ کار کو بہتر بنائیں

- منافع کے اہداف شامل کریں

- متحرک سٹاپ نقصان کی حکمت عملی کا ڈیزائن

-

مارکیٹ ماحول فلٹرز شامل کریں

- رجحان لائن تجزیہ شامل کریں

- حجم کے عوامل پر غور کریں

-

پوزیشن مینجمنٹ کو بہتر بنانا

- اے ٹی آر پر مبنی ڈیزائن پوزیشن کا سائز

- مرحلہ وار داخلے/باہر نکلنے کا عمل

خلاصہ

یہ حکمت عملی ADX اور SAR اشارے کو ملا کر ایک مضبوط رجحان کے بعد نظام تشکیل دیتی ہے۔ اس کے اہم فوائد دوہری تصدیق کے طریقہ کار اور متحرک اسٹاپ نقصان کی ترتیبات میں پائے جاتے ہیں ، حالانکہ اتار چڑھاؤ والی منڈیوں میں کارکردگی ناقص ہوسکتی ہے۔ مناسب پیرامیٹر کی اصلاح اور رسک کنٹرول کے ذریعے ، حکمت عملی واضح طور پر رجحان سازی والے مارکیٹ ماحول میں اچھی کارکردگی حاصل کرسکتی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ براہ راست عمل درآمد سے پہلے مکمل بیک ٹیسٹنگ کریں اور مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- کثیر اشارے کا رجحان منافع کی اصلاح کے ساتھ حکمت عملی کے بعد

- ADX ٹرینڈ بریک آؤٹ مومنٹم ٹریڈنگ حکمت عملی

- کثیر اشارے کا مجموعہ حکمت عملی (CCI، DMI، MACD، ADX)

- ملٹی ٹیکنیکل اشارے کراس اوور مومنٹم کوانٹیٹیٹیو ٹریڈنگ حکمت عملی - ای ایم اے، آر ایس آئی اور اے ڈی ایکس پر مبنی انضمام تجزیہ

- 15MIN BTCUSDTPERP BOT

- وی ڈبلیو ایم اے-اے ڈی ایکس مومنٹم اور ٹرینڈ پر مبنی بٹ کوائن لانگ حکمت عملی

- ایلیٹ ویو تھیوری 4-9 امپیلس ویو خودکار پتہ لگانے کی تجارتی حکمت عملی

- v4 کے لئے ADX اور DI

- پارابولک SAR

- SAR - اعلی اور کم

- ہائی فریکوئنسی کوانٹیٹیو سیشن ٹریڈنگ کی حکمت عملی: بریکآؤٹ سگنلز پر مبنی انکولی متحرک پوزیشن مینجمنٹ سسٹم

- رفتار فلٹر انٹیگریشن سسٹم کے ساتھ بہتر بولنگر بریک آؤٹ مقداری حکمت عملی

- ملٹی ای ایم اے کراس اوور مومنٹم ٹرینڈ

- کثیر ہدف ذہین حجم رفتار ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی بریکآؤٹ ٹریڈنگ حکمت عملی شمعدان کے قریب سمت پر مبنی

- اعلی درجے کی متحرک فبونیکی ریٹریسیشن رجحان مقداری تجارتی حکمت عملی

- متغیر انڈیکس متحرک اوسط کثیر درجے کے منافع کا رجحان حکمت عملی کے بعد

- متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- شمعدان جذب پیٹرن تجزیہ پر مبنی دو طرفہ تجارتی حکمت عملی

- Bollinger Breakout with Mean Reversion 4H Quantitative Trading Strategy (بولنگر بریک آؤٹ کے ساتھ اوسط ریورس 4H مقداری تجارتی حکمت عملی)

- متحرک گرڈ پوزیشن سائزنگ حکمت عملی کے بعد رجحان

- دوہری بی بی آئی (بُک اور بیئر انڈیکس) کراس اوور حکمت عملی

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- اعلی درجے کی Volatility Mean Reversion ٹریڈنگ حکمت عملی: VIX اور چلتی اوسط پر مبنی کثیر جہتی مقداری ٹریڈنگ سسٹم