متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

مصنف:چاؤ ژانگ، تاریخ: 2024-12-27 14:57:38ٹیگز:ایم اےبی بیایس ایم اےاے ٹی آرSLٹی پی

جائزہ

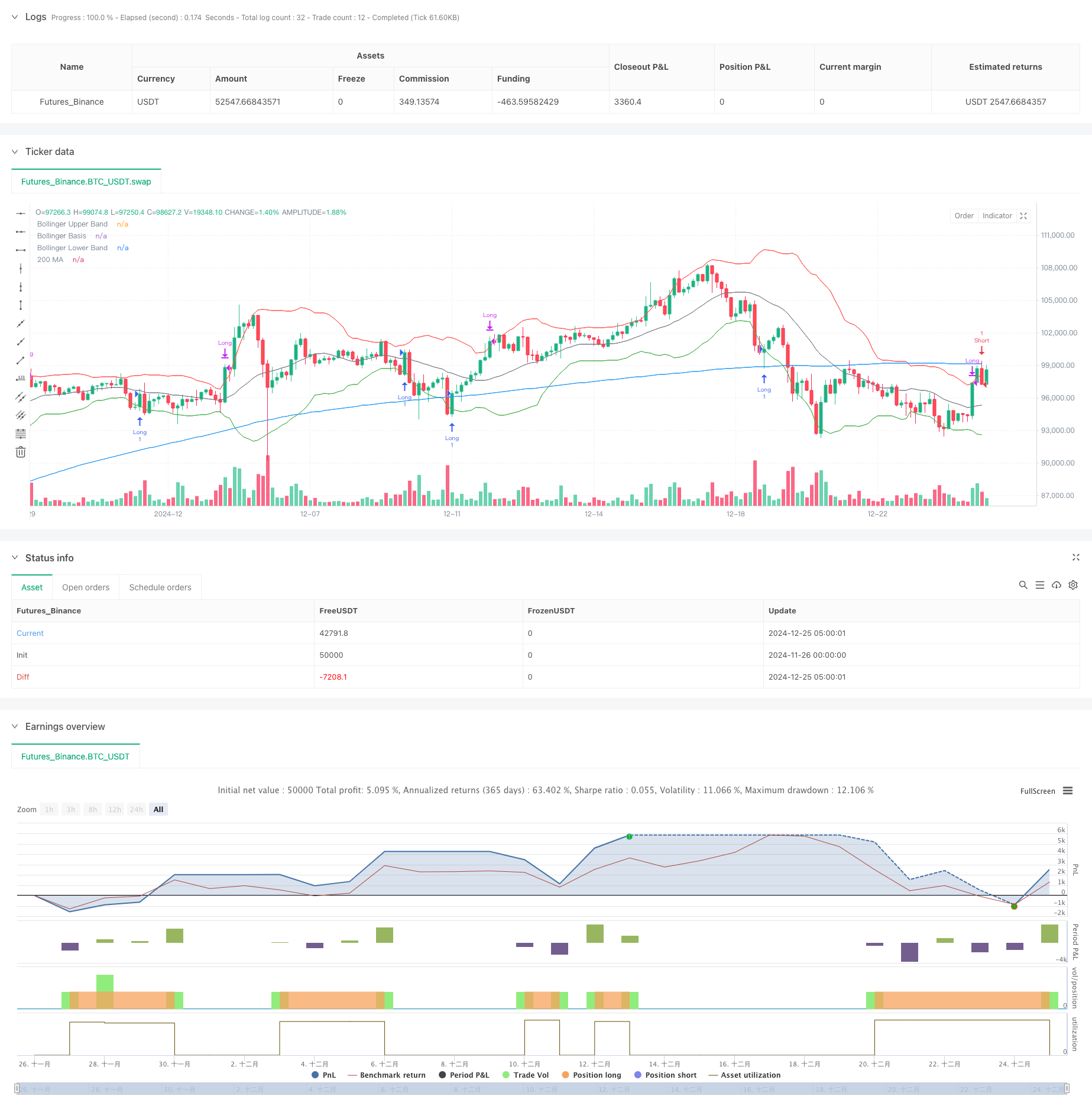

یہ حکمت عملی ایک رجحان پر عمل کرنے والا تجارتی نظام ہے جو موونگ ایوریج (ایم اے) اور بولنگر بینڈ اشارے کو جوڑتا ہے۔ یہ 200 پیریڈ موونگ ایوریج اور بولنگر بینڈ پوزیشن کے ساتھ قیمت کے تعلقات کا تجزیہ کرکے مارکیٹ کے رجحانات کی نشاندہی کرتا ہے ، جبکہ خطرے کے کنٹرول کے لئے ایک مقررہ فیصد اسٹاپ نقصان کا طریقہ کار شامل کرتا ہے۔ یہ حکمت عملی 2.86٪ پوزیشن مینجمنٹ کا استعمال کرتی ہے ، جو 35x فائدہ اٹھانے کے ساتھ مطابقت رکھتی ہے ، جس سے محتاط فنڈ مینجمنٹ کے اصولوں کا مظاہرہ ہوتا ہے۔

حکمت عملی کے اصول

حکمت عملی کا بنیادی منطق مندرجہ ذیل اہم عناصر پر مبنی ہے:

- بنیادی رجحان اشارے کے طور پر 200 پیریڈ چلتی اوسط کا استعمال کرتا ہے

- اتار چڑھاؤ کی حد کی تشخیص کے لئے 20 پیریڈ بولنگر بینڈ

اوپری اور نچلے چینلز کو یکجا کرتا ہے - جب:

- قیمت 200 MA سے اوپر ہے

- بولنگر بینڈ کا وسط بینڈ 200 ایم اے سے اوپر ہے

- قیمت نیچے بولنگر بینڈ کے اوپر کراس کرتی ہے

- مختصر پوزیشن کھولتا ہے جب:

- قیمت 200 MA سے نیچے ہے

- بولنگر بینڈ کا وسط بینڈ 200 ایم اے سے نیچے ہے

- قیمت بالنجر بینڈ کے اوپر سے نیچے گزرتی ہے

- خطرہ کنٹرول کے لئے 3 فیصد فکسڈ اسٹاپ نقصان کا فیصد لاگو کرتا ہے

- بالنجر بینڈ کے اوپری حصے میں طویل پوزیشنیں بند کرتا ہے، نچلے حصے میں شارٹس

حکمت عملی کے فوائد

- صلاحیت کے بعد مضبوط رجحان

- 200 ایم اے کا استعمال کرتے ہوئے طویل مدتی رجحانات کو مؤثر طریقے سے شناخت کرتا ہے

- بولنگر بینڈ درمیانی اور قلیل مدتی رجحان کی تبدیلیوں کا پتہ لگانے میں مدد کرتے ہیں

- جامع رسک کنٹرول

- فکسڈ سٹاپ نقصان کا طریقہ کار فی تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے

- متحرک منافع بخش ڈیزائن منافع کے مواقع کو بڑھا دیتا ہے

- لچکدار پیرامیٹر کی اصلاح

- ایم اے مدت اور بولنگر بینڈ پیرامیٹرز جو مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ ہوسکتے ہیں

- اسٹاپ نقصان کا فیصد جو خطرے کی رواداری کے مطابق ایڈجسٹ کیا جا سکتا ہے

- اعلی نظام سازی

- غیر جانبدار فیصلے کے بغیر واضح تجارتی سگنل

- خود کار طریقے سے ٹریڈنگ کے لئے موزوں

حکمت عملی کے خطرات

- ضمنی مارکیٹ کا خطرہ

- مختلف مارکیٹوں میں غلط بریک آؤٹ سگنل اکثر نمودار ہو سکتے ہیں

- صرف واضح رجحان مارکیٹوں میں تجارت کرنے کی سفارش کی جاتی ہے

- سلائڈنگ کا خطرہ

- غیر مستحکم ادوار کے دوران ممکنہ طور پر نمایاں سلائڈنگ

- مناسب سلائڈنگ تحفظ قائم کرنے کی سفارش

- منظم خطرہ

- مارکیٹ کے واقعات سٹاپ نقصان کی ناکامی کا سبب بن سکتے ہیں

- دوسرے خطرے سے بچاؤ کے اقدامات کے ساتھ مل کر سفارش کریں

- پیرامیٹر کی اصلاح کا خطرہ

- زیادہ سے زیادہ اصلاح سے زیادہ فٹ ہونے کا سبب بن سکتا ہے

- مختلف ٹائم فریموں میں بیک ٹسٹنگ کی سفارش کریں

حکمت عملی کی اصلاح کی ہدایات

- متحرک سٹاپ نقصان کی اصلاح

- متحرک سٹاپ نقصان ایڈجسٹمنٹ کے لئے ATR اشارے کا تعارف

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر سٹاپ نقصان کا فیصد ایڈجسٹ کریں

- انٹری سگنل کی اصلاح

- حجم کی تصدیق کے اشارے شامل کریں

- رجحان طاقت فلٹرز کو لاگو کریں

- پوزیشن مینجمنٹ کی اصلاح

- متحرک پوزیشن سائزنگ کو لاگو کریں

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر لیول کو ایڈجسٹ کریں

- ٹریڈنگ ٹائمنگ کی اصلاح

- مارکیٹ کے جذبات کے اشارے شامل کریں

- وقت فلٹرز کو لاگو کریں

خلاصہ

یہ حکمت عملی کلاسیکی تکنیکی اشارے کو جوڑ کر ایک مکمل تجارتی نظام تیار کرتی ہے ، جس میں ٹرینڈ کی گرفتاری کی اچھی صلاحیت اور رسک کنٹرول کے اثرات کا مظاہرہ کیا جاتا ہے۔ بنیادی فوائد اس کی اعلی نظام سازی اور پیرامیٹر ایڈجسٹ کرنے میں ہیں ، جبکہ فکسڈ اسٹاپ نقصان کے طریقہ کار کے ذریعہ موثر رسک کنٹرول حاصل کیا جاتا ہے۔ اگرچہ کارکردگی مختلف مارکیٹوں میں ناقص ہوسکتی ہے ، لیکن تجویز کردہ اصلاحات کو نافذ کرنے سے حکمت عملی کے استحکام اور منافع میں مزید اضافہ ہوسکتا ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ رواں تجارت کو نافذ کرتے وقت مارکیٹ کے حالات پر غور کریں اور اپنے رسک رواداری کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- بولنگر بینڈ اور ووڈیز سی سی آئی کے ساتھ ملٹی انڈیکیٹر فلٹرڈ ٹریڈنگ حکمت عملی

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- ٹرائلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ انکولی چلتی اوسط کراس اوور

- اعلی جیت کی شرح رجحان کا مطلب ہے واپسی ٹریڈنگ کی حکمت عملی

- متحرک منافع لینے کے ساتھ کثیر مرحلہ اے ٹی آر ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- دوہری چلتی اوسط کراس اوور اور منافع/اسٹاپ نقصان کے ساتھ موافقت پذیر مقداری تجارتی حکمت عملی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- متحرک ٹریلنگ سٹاپ ڈبل ہدف منتقل اوسط کراس اوور کی حکمت عملی

- چلتی اوسط کے ساتھ رجحان توڑ ٹریڈنگ سسٹم (TBMA حکمت عملی)

- Bollinger Bands پر مبنی کراس سرحد متحرک رینج مقداری ٹریڈنگ کی حکمت عملی

- رفتار پر مبنی ایس ایم آئی کراس اوور سگنل انکولی پیشن گوئی کی حکمت عملی

- متعدد متحرک اوسط کراس اوور سگنل بہتر تجارتی حکمت عملی

- بولنگر بینڈ اور ووڈیز سی سی آئی کے ساتھ ملٹی انڈیکیٹر فلٹرڈ ٹریڈنگ حکمت عملی

- RSI تصدیق ٹریڈنگ حکمت عملی کے ساتھ متحرک چلتی اوسط رجحان کی پیروی

- پل بیک آپٹیمائزیشن سسٹم کے ساتھ متحرک ملٹی پیریڈ ایکسپونینشل موونگ ایوریج کراس حکمت عملی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- اسٹوکاسٹک آر ایس آئی پر مبنی موافقت پذیر تجارتی حکمت عملی دو لائن کراس اوور

- متحرک پوزیشن اسکیلنگ سسٹم کے ساتھ کثیر سطح کے ادارہ جاتی آرڈر فلو کی مقدار کی حکمت عملی

- کثیر ای ایم اے متحرک رجحان کی گرفتاری کی مقداری تجارتی حکمت عملی

- اے ٹی آر سٹاپ نقصان اور ٹریڈنگ زون کنٹرول کے ساتھ آر ایس آئی رجحان الٹ ٹریڈنگ حکمت عملی

- اوسیلیٹر اور متحرک سپورٹ / مزاحمت ٹریڈنگ کی حکمت عملی کے ساتھ ملٹی ای ایم اے کراس

- تجارتی حکمت عملی کے بعد ملٹی ایس ایم اے اور اسٹوکاسٹک مشترکہ رجحان

- معیاری لوگرتھمک واپسی پر مبنی موافقت پذیر متحرک تجارتی حکمت عملی

- کثیر اشارے کراس ٹرینڈ ٹریڈنگ کی حکمت عملی: اسٹوکاسٹک آر ایس آئی اور چلتی اوسط نظام پر مبنی مقداری تجزیہ

- ملٹی انڈیکیٹر ٹرینڈ کراسنگ حکمت عملی: بل مارکیٹ سپورٹ بینڈ ٹریڈنگ سسٹم

- 52 ہفتوں کے اعلی / کم توسیع تجزیہ کے نظام کے ساتھ ملٹی لیول متحرک MACD رجحان کی پیروی کی حکمت عملی

- ڈبل ای ایم اے آر ایس آئی مومنٹم ٹرینڈ ریورس ٹریڈنگ سسٹم - ای ایم اے اور آر ایس آئی کراس اوور پر مبنی مومنٹم بریکنگ اسٹریٹیجی

- ہائی فریکوئنسی رینج ٹریڈنگ کی کثیر اشارے کی حکمت عملی

- متحرک ٹرینڈ لائن بریک آؤٹ ریورس ٹریڈنگ کی حکمت عملی