اعلی درجے کی مقداری رجحان کی پیروی اور کلاؤڈ ریورس کمپوزٹ ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 10:56:42ٹیگز:ای ایم اےایس ایم اے

جائزہ

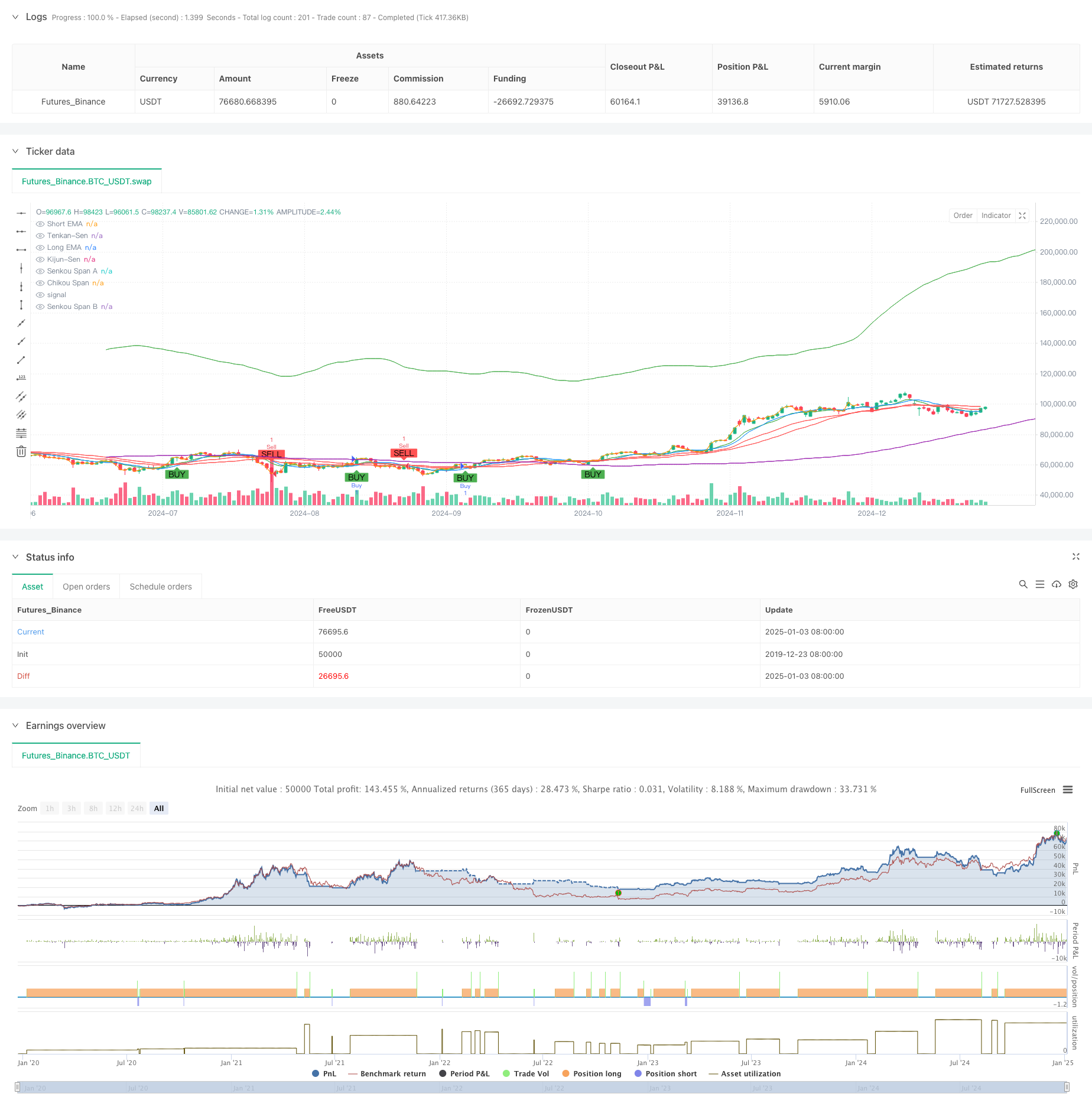

یہ حکمت عملی ایک مرکب تجارتی نظام ہے جس میں ایکسپونینشل موونگ ایوریج (ای ایم اے) کراس اوور اور ایچیموکو کلاؤڈ کو یکجا کیا گیا ہے۔ ای ایم اے کراس اوور بنیادی طور پر رجحان کے آغاز کے اشاروں کو پکڑنے اور خریدنے کے مواقع کی تصدیق کے لئے استعمال ہوتا ہے ، جبکہ ایچیموکو کلاؤڈ کا استعمال مارکیٹ میں الٹ پھیر کی نشاندہی کرنے اور فروخت کے نکات کا تعین کرنے کے لئے کیا جاتا ہے۔ کثیر جہتی تکنیکی اشارے کے ہم آہنگی کے ذریعے ، حکمت عملی مؤثر طریقے سے رجحانات کو پکڑ سکتی ہے جبکہ بروقت خطرات سے بچ سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو بنیادی اجزاء کے ذریعے کام کرتی ہے:

- ای ایم اے کراس اوور خرید سگنل: رجحان کی سمت کی تصدیق کے لئے قلیل مدتی (9 دن) اور طویل مدتی (21 دن) تیزی سے چلنے والی اوسط کے کراس اوور کا استعمال کرتا ہے۔ جب قلیل مدتی ای ایم اے طویل مدتی ای ایم اے سے تجاوز کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے ، جس سے قلیل مدتی رفتار کو مضبوط کرنا ظاہر ہوتا ہے۔

- Ichimoku Cloud Sell Signal: بادل اور اندرونی بادل کی ساخت کے سلسلے میں قیمت کی پوزیشن کے ذریعے رجحان کی تبدیلی کا تعین کرتا ہے۔ جب قیمت بادل سے نیچے ٹوٹ جاتی ہے یا جب لیڈنگ اسپین A لیڈنگ اسپین B سے نیچے عبور کرتی ہے تو فروخت سگنل شروع ہوجاتے ہیں۔ حکمت عملی میں 1.5٪ پر اسٹاپ نقصان اور 3٪ پر منافع حاصل کرنا شامل ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق: ای ایم اے کراس اوور اور Ichimoku Cloud کا امتزاج مختلف نقطہ نظر سے ٹریڈنگ سگنل کی توثیق کرتا ہے۔

- جامع رسک کنٹرول: مقررہ فیصد سٹاپ نقصان اور منافع کے اہداف ہر تجارت کے لئے مؤثر طریقے سے رسک کنٹرول کرتے ہیں۔

- مضبوط رجحان کی گرفتاری کی صلاحیت: ای ایم اے کراس اوور رجحان کے آغاز کو پکڑتا ہے جبکہ Ichimoku Cloud مؤثر طریقے سے رجحان کے اختتام کی نشاندہی کرتا ہے۔

- واضح اور معروضی سگنل: تجارتی سگنل تکنیکی اشارے کے ذریعہ خود بخود تیار کیے جاتے ہیں ، جس سے ذہنی فیصلے میں مداخلت کم ہوتی ہے۔

حکمت عملی کے خطرات

- مارکیٹ کے خطرے کی حد: سائیڈ ویز مارکیٹوں میں اکثر غلط سگنل پیدا کر سکتا ہے، جس سے مسلسل رک جاتا ہے.

- تاخیر کا خطرہ: متحرک اوسط اور Ichimoku Cloud دونوں میں فطری تاخیر ہوتی ہے ، ممکنہ طور پر تیزی سے مارکیٹ کی نقل و حرکت میں مثالی انٹری پوائنٹس کی کمی ہوتی ہے۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات کے لئے حساس ہے، جس میں مختلف مارکیٹ کے حالات میں ایڈجسٹمنٹ کی ضرورت ہوتی ہے.

حکمت عملی کی اصلاح

- مارکیٹ ماحول فلٹرز شامل کریں: مارکیٹ کے حالات کی بنیاد پر حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنے کے لئے اتار چڑھاؤ یا رجحان کی طاقت کے اشارے شامل کریں.

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: متحرک اسٹاپس جیسے ٹریلنگ اسٹاپس یا اے ٹی آر پر مبنی اسٹاپس کو نافذ کرنے پر غور کریں۔

- سگنل کی تصدیق کو بہتر بنائیں: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے حجم اور رفتار کے اشارے شامل کریں۔

- پوزیشن سائزنگ کو نافذ کریں: سگنل کی طاقت اور مارکیٹ کی اتار چڑھاؤ کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں۔

خلاصہ

یہ حکمت عملی ای ایم اے کراس اوور اور ایچیموکو کلاؤڈ کے نامیاتی امتزاج کے ذریعہ رجحان کی پیروی اور الٹ پھیر کی گرفتاری دونوں کے قابل تجارتی نظام تیار کرتی ہے۔ حکمت عملی کا ڈیزائن مناسب رسک کنٹرول کے ساتھ عقلی ہے ، جس میں عملی اطلاق کی اچھی قیمت دکھائی دیتی ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، مزید بہتری کی گنجائش ہے۔ براہ راست تجارت کے لئے ، پہلے بیک ٹیسٹنگ کے ذریعے مناسب پیرامیٹر امتزاج کا تعین کرنے اور اصل مارکیٹ کے حالات کی بنیاد پر متحرک ایڈجسٹمنٹ کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- متحرک چینل فی صد لفافہ حکمت عملی

- ہیل-4 ایما

- بی ایم ایس بی بریک آؤٹ حکمت عملی

- ای ایم اے/ایس ایم اے رجحان کے بعد سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ مشترکہ حجم فلٹر اور فی صد لے منافع / سٹاپ نقصان کا نظام

- ای ایم اے اور ایس ایم اے اشارے پر مبنی طویل مدتی سرمایہ کاری سگنل سسٹم

- طویل مدتی رجحان SMA کراس اوور مقداری حکمت عملی

- رجحان کی تصدیق کے ساتھ ملٹی ای ایم اے کراس اوور حکمت عملی

- بریکآؤٹ زون مومنٹم ٹریڈنگ حکمت عملی

- ڈبل ٹائم فریم متحرک سپورٹ ٹریڈنگ سسٹم

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- کراس اوور چلتی اوسط کی بنیاد پر متوقع قدر کی تشخیص کی موافقت پذیر حکمت عملی کے بعد رجحان

- کثیر اشارے متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- متحرک ٹریڈنگ تھیوری: ایکسپونینشل موونگ میڈین اور مجموعی حجم کی مدت کراس اوور حکمت عملی

- ADX ٹرینڈ فورس فلٹرنگ سسٹم کے ساتھ متحرک EMA کراس اوور حکمت عملی

- کثیر مدتی رجحان لکیری گلوپنگ پیٹرن مقداری تجارتی حکمت عملی

- متحرک سپورٹ اور مزاحمت ٹریڈنگ سسٹم کے ساتھ انکولی چینل بریک آؤٹ حکمت عملی

- روزانہ رجحان تجزیہ کے لئے متحرک فلٹرنگ ای ایم اے کراس حکمت عملی

- کثیر ای ایم اے کراس اوور کے ساتھ کاماریلا سپورٹ / مزاحمت ٹرینڈ ٹریڈنگ سسٹم

- بہتر ٹرینڈ ملٹی سگنل متحرک ٹریڈنگ کی حکمت عملی

- انکولی رفتار مارٹنگل ٹریڈنگ سسٹم

- آر ایس آئی اور حرکت پذیر اوسط کے بعد رجحان

- 5 دن کے ای ایم اے پر مبنی رجحان حکمت عملی کی اصلاح کے ماڈل کے بعد

- کثیر سطح کی کثیر دورانیہ EMA کراس اوور ڈائنامک ٹیک منافع کی اصلاح کی حکمت عملی

- ملٹی ٹیکنیکل اشارے کا ہم آہنگ تجارتی نظام

- کثیر تکنیکی اشارے پر مبنی ہائی فریکوئنسی متحرک اصلاح کی حکمت عملی

- ٹرپل سپر ٹرینڈ اور ایکسپونینشل چلتی اوسط رجحان کوالٹی ٹریڈنگ کی حکمت عملی کے بعد

- کلاؤڈ پر مبنی بولنگر بینڈ ڈبل حرکت پذیر اوسط مقداری رجحان کی حکمت عملی

- بولنگر بینڈس ٹرینڈ ڈائیورجنس پر مبنی کثیر سطحی مقداری تجارتی حکمت عملی

- فبونیکی 0.7 لیول ٹرینڈ بریچ پر مبنی مقداری تجارتی حکمت عملی

- کثیر دورانیہ فریکٹل بریک آؤٹ آرڈر بلاک انکولی تجارتی حکمت عملی

- متحرک اوسط کراس اوور کی بنیاد پر خطرہ-انعامی تناسب کو بہتر بنانے کی حکمت عملی