ڈبل ای ایم اے اسٹوکاسٹک اوسیلیٹر سسٹم: ایک مقداری تجارتی ماڈل جو رجحان کی پیروی اور رفتار کو یکجا کرتا ہے

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 11:48:55ٹیگز:ای ایم اےایس ٹی اوآر ایس آئیایم اےRRٹی پیSL

جائزہ

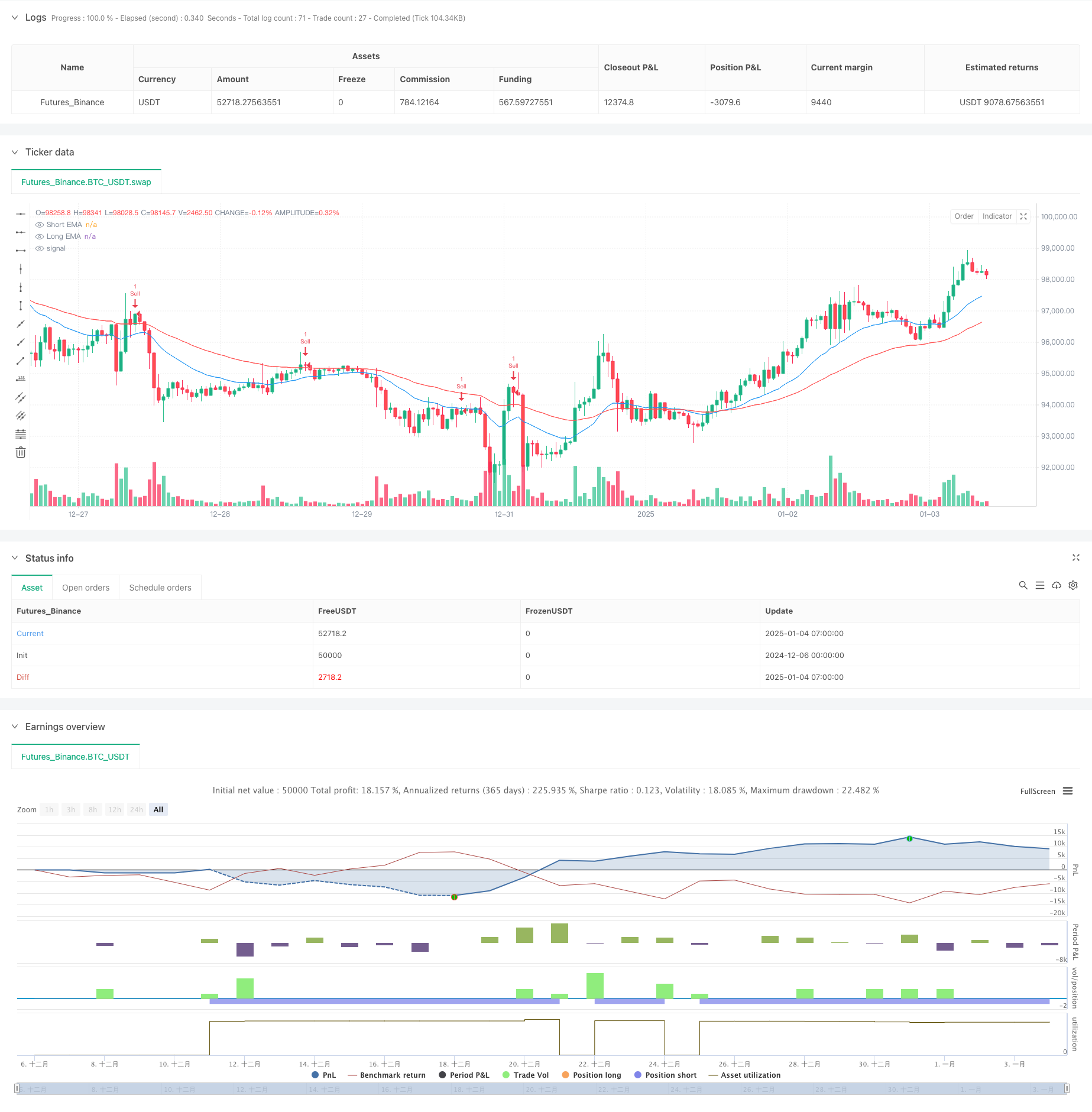

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو دوہری توسیع پذیر چلتی اوسط (ای ایم اے) کو اسٹوکاسٹک آسکیلیٹر کے ساتھ جوڑتا ہے۔ یہ اسٹوکاسٹک آسکیلیٹر کا استعمال کرتے ہوئے زیادہ خریدنے اور زیادہ فروخت والے زونوں میں تجارتی مواقع کی نشاندہی کرنے کے لئے 20 مدت اور 50 مدت کے ای ایم اے کا استعمال کرتے ہوئے مارکیٹ کے رجحانات کا تعین کرتا ہے ، جس سے رجحان اور رفتار کا بہترین امتزاج حاصل ہوتا ہے۔ حکمت عملی میں سخت رسک مینجمنٹ اقدامات نافذ کیے جاتے ہیں ، بشمول فکسڈ اسٹاپ نقصان اور منافع کے اہداف۔

حکمت عملی کے اصول

بنیادی منطق میں تین اجزاء شامل ہیں: رجحان کی نشاندہی ، انٹری ٹائمنگ ، اور رسک کنٹرول۔ رجحان کی نشاندہی بنیادی طور پر تیز ای ایم اے (20 مدت) اور سست ای ایم اے (50 مدت) کی نسبتا position پوزیشن پر منحصر ہے ، جہاں جب تیز لائن سست لائن سے اوپر ہوتی ہے تو اپ ٹرینڈ کی تصدیق ہوجاتی ہے ، اور اس کے برعکس۔ اسٹوکاسٹک آسکیلیٹر کراس اوورز کے ذریعہ انٹری سگنل کی تصدیق ہوتی ہے ، جو زیادہ خریدے اور زیادہ فروخت والے علاقوں میں اعلی امکان کی تجارت کی تلاش کرتے ہیں۔ رسک کنٹرول میں مقررہ فیصد اسٹاپ نقصانات اور 2: 1 منافع کے اہداف کا استعمال ہوتا ہے ، جس سے ہر تجارت کے لئے واضح رسک انعام تناسب کو یقینی بنایا جاتا ہے۔

حکمت عملی کے فوائد

- رجحانات کی پیروی اور رجحانات کی مارکیٹوں میں مسلسل منافع کے لئے رفتار کے اشارے کو یکجا کرتا ہے

- مقررہ خطرے کے فیصد کے ذریعے سائنسی پیسہ مینجمنٹ کو لاگو کرتا ہے

- اشارے کے پیرامیٹرز کو مختلف مارکیٹوں کے لئے لچکدار طریقے سے ایڈجسٹ کیا جاسکتا ہے

- واضح اور آسانی سے سمجھنے کے لئے حکمت عملی منطق

- متعدد وقت کے فریم میں قابل اطلاق

حکمت عملی کے خطرات

- مختلف بازاروں میں اکثر غلط سگنل پیدا کر سکتا ہے

- ای ایم اے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے

- اسٹوکاسٹک زیادہ خریدنے/زیادہ فروخت کرنے کی سطح کو مارکیٹ کے مطابق ایڈجسٹ کرنے کی ضرورت ہے

- غیر مستحکم منڈیوں میں سٹاپ نقصان کی سطح بہت وسیع ہوسکتی ہے

- حکمت عملی کی منافع بخش ہونے کے لئے تجارتی اخراجات پر غور کرنے کی ضرورت ہے

اصلاح کی ہدایات

- اضافی تصدیق کے لئے حجم اشارے شامل کریں

- اسٹاپ نقصان کی متحرک ایڈجسٹمنٹ کے لئے اے ٹی آر کو شامل کریں

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر موافقت پذیر پیرامیٹر ایڈجسٹمنٹ تیار کریں

- غلط سگنل کو کم کرنے کے لئے رجحان کی طاقت فلٹرز کو لاگو کریں

- انکولی منافع کے ہدف کے حساب کے طریقوں کو تیار کریں

خلاصہ

یہ حکمت عملی رجحان اور رفتار کے اشارے کو جوڑ کر ایک مکمل تجارتی نظام قائم کرتی ہے۔ اس کی بنیادی طاقت اس کے واضح منطقی فریم ورک اور سخت رسک کنٹرول میں ہے ، حالانکہ عملی اطلاق میں مخصوص مارکیٹ کے حالات کی بنیاد پر پیرامیٹر کی اصلاح کی ضرورت ہوتی ہے۔ مسلسل بہتری اور اصلاح کے ذریعے ، حکمت عملی میں مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ہے۔

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- زیادہ سے زیادہ اشارے کراس اوور رفتار ٹریڈنگ کی حکمت عملی کے ساتھ بہتر منافع لے لو اور سٹاپ نقصان کا نظام

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- اعلی درجے کی ای ایم اے کراس اوور حکمت عملی: متحرک سٹاپ نقصان اور منافع لینے کے اہداف کے ساتھ موافقت پذیر ٹریڈنگ سسٹم

- دوہری ای ایم اے کراس اوور اور رسک مینجمنٹ کے ساتھ خودکار مقداری تجارتی نظام

- پوزیشن سکالنگ کے ساتھ ملٹی آر ایس آئی-ای ایم اے مومنٹم ہیجنگ حکمت عملی

- کثیر ٹائم فریم آر ایس آئی اوور سیلڈ ریورسنگ حکمت عملی

- دوہری ای ایم اے کراس اوور کے ساتھ آر ایس آئی مومنٹم بہتر تجارتی حکمت عملی

- متحرک اوسط کراس اوور کی بنیاد پر خطرہ-انعامی تناسب کو بہتر بنانے کی حکمت عملی

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- آر ایس آئی اور بولنگر بینڈس سینیجسٹک سوئنگ ٹریڈنگ حکمت عملی

- رفتار کا رجحان Ichimoku کلاؤڈ ٹریڈنگ کی حکمت عملی

- بولنگر بریکآؤٹ ٹریڈنگ حکمت عملی کے ساتھ ملٹی حرکت پذیر اوسط سپر ٹرینڈ

- کثیر اشارے متحرک چلتی اوسط کراس اوور مقداری حکمت عملی

- دو دورانیہ چلنے والا اوسط جس میں حکمت عملی کے بعد آر ایس آئی کی رفتار اور حجم کا رجحان ہے

- آر ایس آئی ٹرینڈ بریکنگ اور مومنٹم بڑھانے کی تجارتی حکمت عملی

- دوہری EMA کراس اوور متحرک رجحان مقداری تجارتی حکمت عملی کے بعد

- موافقت پذیر رجحان بہاؤ متعدد فلٹر ٹریڈنگ کی حکمت عملی

- ڈائنامک ڈبل تکنیکی اشارے اوور سیلڈ اوور خریدنے کی تصدیق ٹریڈنگ کی حکمت عملی

- کثیر اشارے کی متحرک ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

- کثیر اشارے متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- متحرک ٹریڈنگ تھیوری: ایکسپونینشل موونگ میڈین اور مجموعی حجم کی مدت کراس اوور حکمت عملی

- ADX ٹرینڈ فورس فلٹرنگ سسٹم کے ساتھ متحرک EMA کراس اوور حکمت عملی

- کثیر مدتی رجحان لکیری گلوپنگ پیٹرن مقداری تجارتی حکمت عملی

- متحرک سپورٹ اور مزاحمت ٹریڈنگ سسٹم کے ساتھ انکولی چینل بریک آؤٹ حکمت عملی

- روزانہ رجحان تجزیہ کے لئے متحرک فلٹرنگ ای ایم اے کراس حکمت عملی

- کثیر ای ایم اے کراس اوور کے ساتھ کاماریلا سپورٹ / مزاحمت ٹرینڈ ٹریڈنگ سسٹم

- بہتر ٹرینڈ ملٹی سگنل متحرک ٹریڈنگ کی حکمت عملی

- انکولی رفتار مارٹنگل ٹریڈنگ سسٹم

- آر ایس آئی اور حرکت پذیر اوسط کے بعد رجحان