Chiến lược đám mây dừng biến động với hệ thống chéo trung bình động

Tác giả:ChaoZhang, Ngày: 2024-10-14 11:42:58Tags:ATRVSTOPRSI

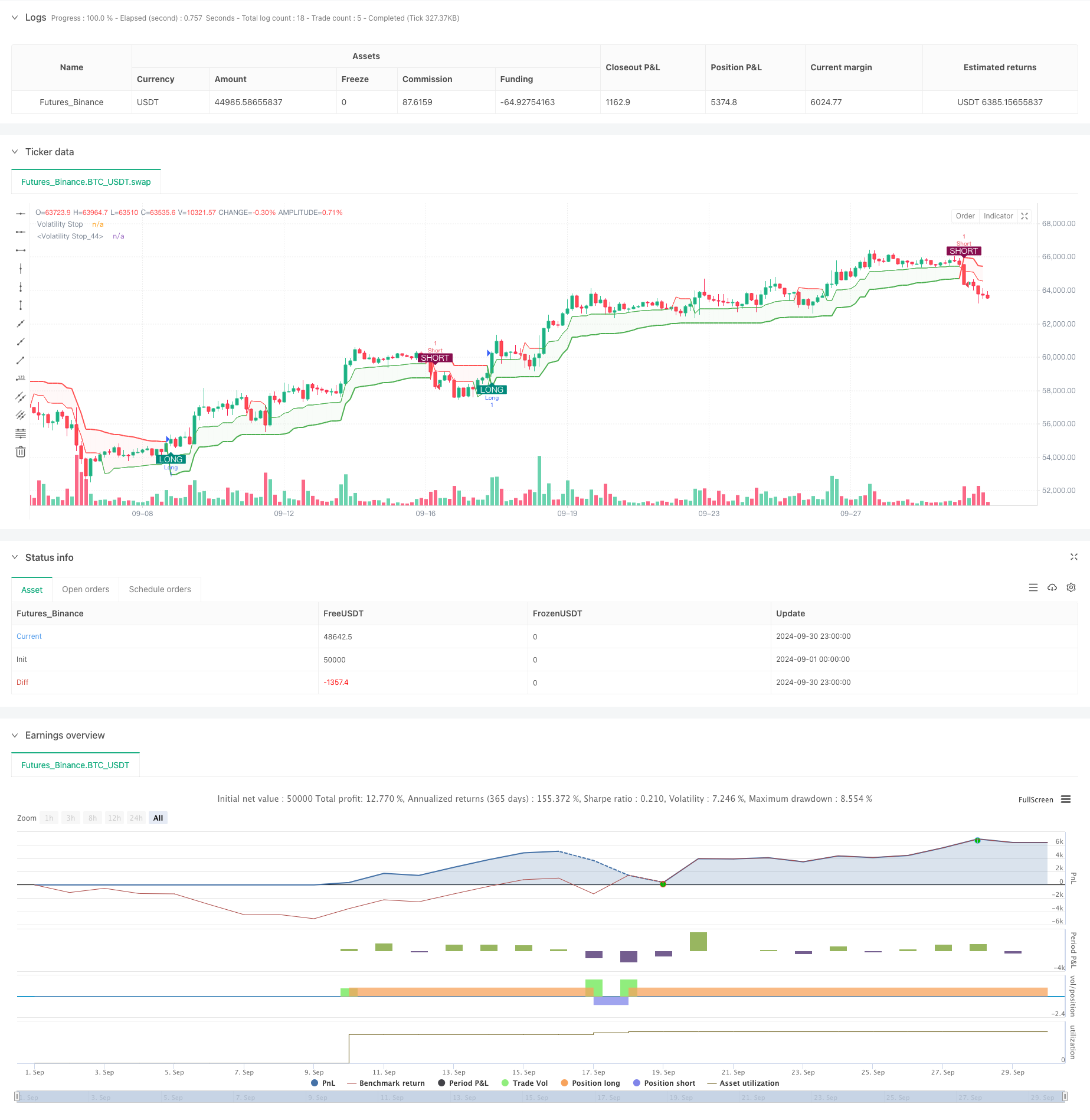

Tổng quan

Chiến lược Vận động dừng đám mây với hệ thống chéo trung bình chuyển động là một phương pháp giao dịch định lượng kết hợp các khái niệm theo xu hướng thích nghi và động lực. Chiến lược này sử dụng hai chỉ số Vận động dừng (VStop) với các khung thời gian khác nhau để xây dựng một vùng hỗ trợ / kháng cự năng động, tạo ra các tín hiệu giao dịch thông qua sự chéo của các đường này. Chiến lược cũng kết hợp một bảng màu tùy chọn dựa trên RSI để cung cấp các chỉ báo tâm lý thị trường bổ sung.

Nguyên tắc chiến lược

Là cốt lõi của chiến lược này là hai chỉ số VStop, mỗi chỉ số dựa trên các khoảng thời gian và nhân ATR khác nhau.

Các tín hiệu giao dịch được tạo ra khi đường VStop ngắn hạn vượt qua đường VStop dài hạn.

Chiến lược cũng kết hợp một bảng màu cầu vồng tùy chọn dựa trên RSI, có thể điều chỉnh màu sắc của các đường VStop và đám mây dựa trên đà thị trường, cung cấp phản hồi trực quan bổ sung.

Ưu điểm chiến lược

-

Khả năng thích nghi cao: Bằng cách sử dụng ATR để tính giá trị VStop, chiến lược có thể tự động điều chỉnh theo biến động thị trường, thích nghi với các điều kiện thị trường khác nhau.

-

Trend Following và Reversal Capture: Kết hợp các khái niệm chéo theo xu hướng và trung bình động, cho phép nó theo dõi các xu hướng mạnh mẽ và nắm bắt kịp thời các sự đảo ngược tiềm năng.

-

Nhận thức trực quan: Sự hình thành đám mây và bảng màu cầu vồng tùy chọn RSI cung cấp phản hồi trực quan rõ ràng, giúp đánh giá nhanh về điều kiện thị trường và cơ hội giao dịch tiềm năng.

-

Tính linh hoạt: Các thông số chiến lược có thể được điều chỉnh cho các công cụ giao dịch và khung thời gian khác nhau để tối ưu hóa hiệu suất.

-

Quản lý rủi ro: Các đường VStop có thể phục vụ như các mức dừng lỗ năng động, giúp kiểm soát rủi ro cho mỗi giao dịch.

Rủi ro chiến lược

-

Các tín hiệu sai trong thị trường hỗn loạn: Trong các thị trường bên hoặc biến động cao, đường VStop có thể xuyên qua thường xuyên, dẫn đến giao dịch quá mức và tổn thất tiềm năng.

-

Lag: Là một hệ thống dựa trên trung bình động, chiến lược có thể phản ứng chậm với sự đảo ngược xu hướng, gây ra sự chậm trễ vào hoặc ra.

-

Tính nhạy của các tham số: Hiệu suất chiến lược phụ thuộc rất nhiều vào sự lựa chọn các khoảng thời gian ATR và nhân; cài đặt tham số không đúng có thể dẫn đến hiệu suất kém.

-

Giao dịch quá mức: Nếu các đường VStop được đặt quá nhạy cảm, chúng có thể tạo ra quá nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch.

-

Thiếu các cân nhắc cơ bản: Chiến lược hoàn toàn dựa trên các chỉ số kỹ thuật, bỏ qua các yếu tố cơ bản có thể ảnh hưởng đến giá tài sản.

Hướng dẫn tối ưu hóa chiến lược

-

Tích hợp các bộ lọc bổ sung: Xem xét thêm các chỉ số sức mạnh xu hướng hoặc bộ lọc biến động để giảm tín hiệu sai và cải thiện chất lượng giao dịch.

-

Điều chỉnh tham số động: Thực hiện tối ưu hóa tự động các khoảng thời gian ATR và nhân để thích nghi với các giai đoạn thị trường khác nhau.

-

Phân tích nhiều khung thời gian: Tích hợp thông tin xu hướng thị trường từ các khung thời gian dài hơn để cải thiện độ chính xác quyết định giao dịch.

-

Tối ưu hóa chiến lược thoát: Phát triển các quy tắc thoát phức tạp hơn, chẳng hạn như dừng lại hoặc cơ chế lấy lợi nhuận một phần dựa trên các đường VStop.

-

Tích hợp dữ liệu cơ bản: Xem xét kết hợp các chỉ số kinh tế chính hoặc các sự kiện tin tức để tăng cường tính toàn diện của chiến lược.

Tóm lại

Chiến lược Vô biến dừng đám mây với hệ thống chéo trung bình chuyển động là một phương pháp giao dịch định lượng toàn diện kết hợp theo dõi xu hướng, động lực và phân tích biến động. Bằng cách tận dụng các chỉ số VStop từ các khung thời gian khác nhau, chiến lược nhằm mục đích nắm bắt những thay đổi xu hướng thị trường trong khi cung cấp phản hồi trực quan trực quan. Trong khi chiến lược thể hiện khả năng thích nghi mạnh mẽ và lợi nhuận tiềm năng, người dùng nên vẫn thận trọng về hiệu suất của nó trong các thị trường hỗn loạn và xem xét kết hợp các bộ lọc bổ sung và kỹ thuật tối ưu hóa để tăng cường độ bền của nó. Thông qua kiểm tra ngược liên tục và tối ưu hóa tham số, chiến lược này có thể trở thành một công cụ mạnh mẽ cho các phong cách giao dịch khác nhau.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược đảo ngược xu hướng RSI

- Chiến lược tích hợp các băng tần RSI-Bollinger: Một hệ thống giao dịch đa chỉ số tự điều chỉnh năng động

- Chiến lược chuyển đổi thứ ba (Filter cuối tuần)

- Hệ thống theo dõi xu hướng động đa cấp

- Chuyển trung bình chéo với chiến lược dừng lỗ sau

- EMA RSI Crossover chiến lược

- RSI50_EMA Chiến lược chỉ dài

- Chiến lược nắm bắt xu hướng chênh lệch giá ngắn hạn toàn diện

- Hệ thống giao dịch theo xu hướng tăng cường ATR-RSI

- Chiến lược giao dịch xu hướng dao động thích nghi với Bollinger Bands và tích hợp RSI

- ADX (Chỉ số hướng trung bình) và Chiến lược theo dõi xu hướng động khối lượng

- Chiến lược giao dịch kết hợp nhiều khối lượng

- Chiến lược giao dịch định lượng đa chỉ số Fibonacci Retracement và Extension

- Chiến lược vị trí qua đêm trên thị trường với bộ lọc EMA

- Chiến lược đảo ngược trung bình và theo xu hướng dựa trên các chỉ số kỹ thuật đa phương

- trình điều khiển gia tốc WebSocket

- nhiều chủ đề nhận được tài trợ biểu tượng

- Chiến lược chéo EMA/MACD/RSI

- Chiến lược giao dịch đà chuyển động đa chỉ số với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa

- Bollinger Bands chính xác Crossover Chiến lược định lượng

- EMA Dynamic-Risk-Managed Crossover với Chiến lược Bollinger Bands

- Chiến lược giao dịch định lượng cân bằng đa cấp

- Chiến lược giao dịch mô hình toán học đa chiều

- Chiến lược đảo ngược Fibonacci Crossover EMA

- Chiến lược giao dịch đa cấp độ thích nghi dựa trên Fibonacci Retracement

- Chiến lược mua quá mức/bán quá mức theo Bollinger Band

- Crossover EMA đa thời kỳ với chiến lược giao dịch nội ngày có tỷ lệ thắng cao VWAP

- Chiến lược Breakout nâng cao với mục tiêu và tối ưu hóa Stop Loss

- Xu hướng kênh trung bình động kép theo chiến lược