Chiến lược xu hướng EMA nhiều khung thời gian với hệ thống đột phá cao-tối hàng ngày

Tác giả:ChaoZhang, Ngày: 2024-11-28 15:20:59Tags:EMAMA

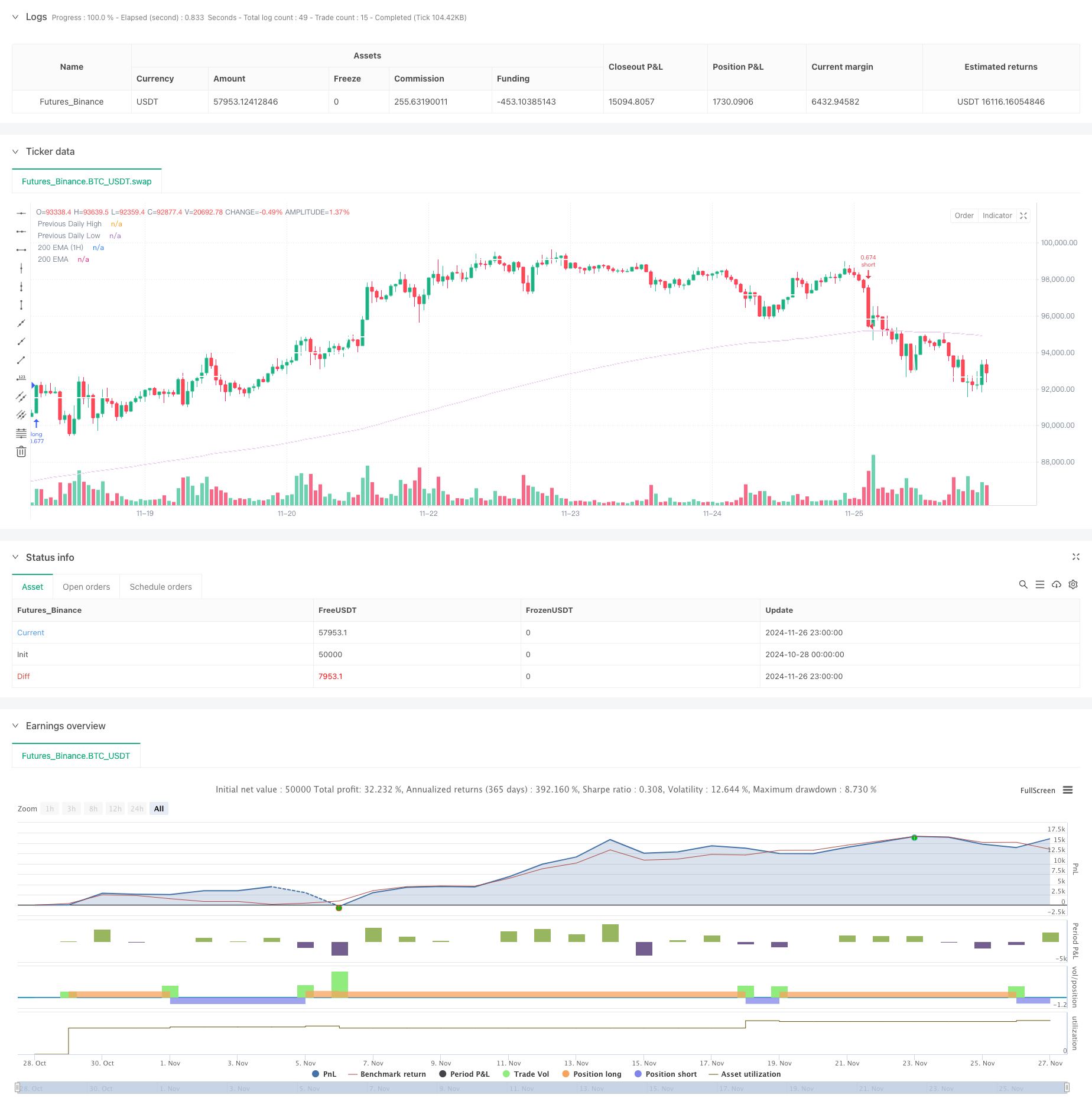

Tổng quan

Đây là một chiến lược giao dịch định lượng kết hợp các đột phá cao thấp hàng ngày với xu hướng EMA nhiều khung thời gian. Chiến lược chủ yếu xác định các cơ hội giao dịch bằng cách theo dõi các đột phá giá của mức cao và thấp của ngày trước, kết hợp với xu hướng EMA và chỉ số dòng tiền Chaikin (CMF). Nó sử dụng EMA 200 giai đoạn trên cả khung thời gian hàng giờ và hàng ngày để tăng độ chính xác giao dịch thông qua xác thực nhiều chỉ số kỹ thuật.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm các yếu tố chính sau: 1. Sử dụng hàm request.security để lấy giá cao và thấp của ngày trước như mức hỗ trợ và kháng cự chính. 2. Bao gồm EMA 24 giai đoạn làm cơ sở để xác định xu hướng. Thực hiện CMF (20 thời gian) như một chỉ số toàn diện về khối lượng và giá để đánh giá dòng tiền thị trường. 4. Tính toán 200 EMA trên cả khung thời gian hiện tại và 1 giờ để xác định hướng xu hướng lớn hơn.

Các quy tắc giao dịch cụ thể: Long Entry: Giá phá vỡ so với mức cao ngày trước + Khép trên EMA + CMF tích cực Short Entry: Giá phá vỡ dưới mức thấp ngày trước + Khép dưới EMA + CMF âm Exit: Cross dưới EMA cho dài, cross trên EMA cho ngắn

Ưu điểm chiến lược

- Xác nhận nhiều chỉ số kỹ thuật cải thiện độ tin cậy giao dịch

- Phân tích nhiều khung thời gian cung cấp đánh giá xu hướng toàn diện

- Tích hợp chỉ số CMF nắm bắt tốt hơn điều kiện dòng tiền thị trường

- Mức cao thấp ngày trước phù hợp với thói quen giao dịch của các thành viên thị trường

- Logic chiến lược rõ ràng dễ hiểu và thực hiện

- Các điều kiện nhập cảnh và xuất cảnh được xác định rõ ràng làm giảm thiểu phán đoán chủ quan

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường khác nhau

- Không đáp ứng đầy đủ với sự đột phá giá ngay lập tức

- Khả năng bỏ lỡ cơ hội ở các cấp chính

- Không tính đến xu hướng khung thời gian lớn hơn

- Có thể trải qua các đợt rút vốn đáng kể trong thời gian biến động thị trường cực kỳ

Các gợi ý kiểm soát rủi ro: 1. Thực hiện các mức dừng lỗ thích hợp Điều chỉnh các thông số dựa trên điều kiện thị trường 3. Thêm bộ lọc xu hướng 4. Xem xét kết hợp các chỉ số biến động

Hướng dẫn tối ưu hóa

- Thực hiện các cơ chế tối ưu hóa tham số thích nghi

- Thêm thêm các bộ lọc điều kiện thị trường

- Tối ưu hóa các cơ chế dừng lỗ và lấy lợi nhuận

- Bao gồm các chỉ số biến động cho các điều kiện thị trường khác nhau

- Xem xét các cơ chế quản lý vị trí

- Thêm các chỉ số phân tích khối lượng

Tóm lại

Đây là một hệ thống giao dịch hoàn chỉnh kết hợp nhiều chỉ số kỹ thuật và phân tích nhiều khung thời gian. Chiến lược tìm kiếm các cơ hội giao dịch thông qua phân tích toàn diện về các sự đột phá cao thấp trong ngày, xu hướng trung bình động và dòng tiền. Mặc dù có một số rủi ro, chiến lược có giá trị thực tế tốt thông qua kiểm soát rủi ro thích hợp và tối ưu hóa liên tục. Các nhà giao dịch được khuyên nên tiến hành kiểm tra kỹ lưỡng và tối ưu hóa tham số trước khi thực hiện trực tiếp.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)

// General Inputs

len = input.int(24, minval=1, title='Length MA', group='Optimization parameters')

src = input.source(close, title='Source MA', group='Optimization parameters')

out = ta.ema(src, len)

length = input.int(20, minval=1, title='CMF Length', group='Optimization parameters')

ad = close == high and close == low or high == low ? 0 : (2 * close - low - high) / (high - low) * volume

mf = math.sum(ad, length) / math.sum(volume, length)

// Function to get daily high and low

f_secureSecurity(_symbol, _res, _src) =>

request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

pricehigh = f_secureSecurity(syminfo.tickerid, 'D', high)

pricelow = f_secureSecurity(syminfo.tickerid, 'D', low)

// Plotting previous daily high and low

plot(pricehigh, title='Previous Daily High', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

plot(pricelow, title='Previous Daily Low', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

// Entry Conditions

short = ta.crossunder(low, pricelow) and close < out and mf < 0

long = ta.crossover(high, pricehigh) and close > out and mf > 0

if short and barstate.isconfirmed

strategy.entry('short', strategy.short, stop=pricelow[1])

strategy.close('short', when=close > out)

if long and barstate.isconfirmed

strategy.entry('long', strategy.long, stop=pricehigh[1])

strategy.close('long', when=close < out)

// 200 EMA on 1-hour timeframe

ema_200 = ta.ema(close, 200)

ema_200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

plot(ema_200_1h, color=color.purple, title="200 EMA (1H)")

plot(ema_200, color=color.white, title="200 EMA")

- Chiến lược vị trí qua đêm trên thị trường với bộ lọc EMA

- Chiến lược chéo trung bình di chuyển kép của EMA

- Chiến lược giao dịch EMA Momentum

- Chiến lược giao dịch chéo EMA ba lần với dừng lỗ và lấy lợi nhuận năng động

- Xu hướng đà chuyển đổi đa EMA theo chiến lược

- Hệ thống giao dịch tự động đa EMA với khóa lợi nhuận theo dõi

- Chiến lược giao thoa MACD

- Xu hướng EMA ba lần sau chiến lược giao dịch định lượng

- Xu hướng giao dịch chéo đa EMA sau chiến lược giao dịch định lượng

- Hệ thống giao dịch theo dõi đà tăng tốc EMA chuỗi kép lai

- Chiến lược giao dịch RSI Trend Momentum với hai MA và xác nhận khối lượng

- Chiến lược giao dịch chéo EMA ba lần với dừng lỗ và lấy lợi nhuận năng động

- Hệ thống giao dịch đẩy mạnh kép (Chiến lược kết hợp chỉ số SMI + UBS)

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động

- ADX Trend Breakout Momentum Chiến lược giao dịch

- Tiếp theo xu hướng và đảo ngược trung bình Hệ thống giao dịch tối ưu hóa kép ((Chiến lược Double Seven)

- Chiến lược chéo trung bình động nhiều thời gian và động lực RSI

- Chiến lược giao dịch định lượng có thể điều chỉnh theo ngày giao dịch chéo MACD

- Chiến lược chéo trung bình động đa chỉ số động tần số cao

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Chiến lược chéo trung bình động đa thời gian linh hoạt tiên tiến

- T3 xu hướng trung bình động theo chiến lược với dừng lỗ theo dõi

- Xu hướng chỉ số kỹ thuật đa phương pháp theo chiến lược với Ichimoku Cloud Breakout và Stop-Loss System

- Chiến lược phá vỡ động lực của Bollinger Bands với độ lệch chuẩn kép

- Fibonacci Retracement khung thời gian nâng cao với hệ thống giao dịch đột phá cao thấp

- RSI Dynamic Exit Level Momentum Chiến lược giao dịch

- Theo dõi xu hướng chéo đa chỉ số và Chiến lược giao dịch thích nghi giá khối lượng kết hợp

- Xu hướng động lượng trung bình chuyển động kép tiên tiến sau hệ thống giao dịch

- Chiến lược theo dõi thông minh về lợi nhuận năng động

- Xu hướng nhiều khung thời gian theo chiến lược với quản lý biến động ATR