Chiến lược giao dịch trong phạm vi tần số cao đa chỉ số

Tác giả:ChaoZhang, Ngày: 2024-12-27 14:18:57Tags:RSIEMAVOLN-BARTPSL

Tổng quan

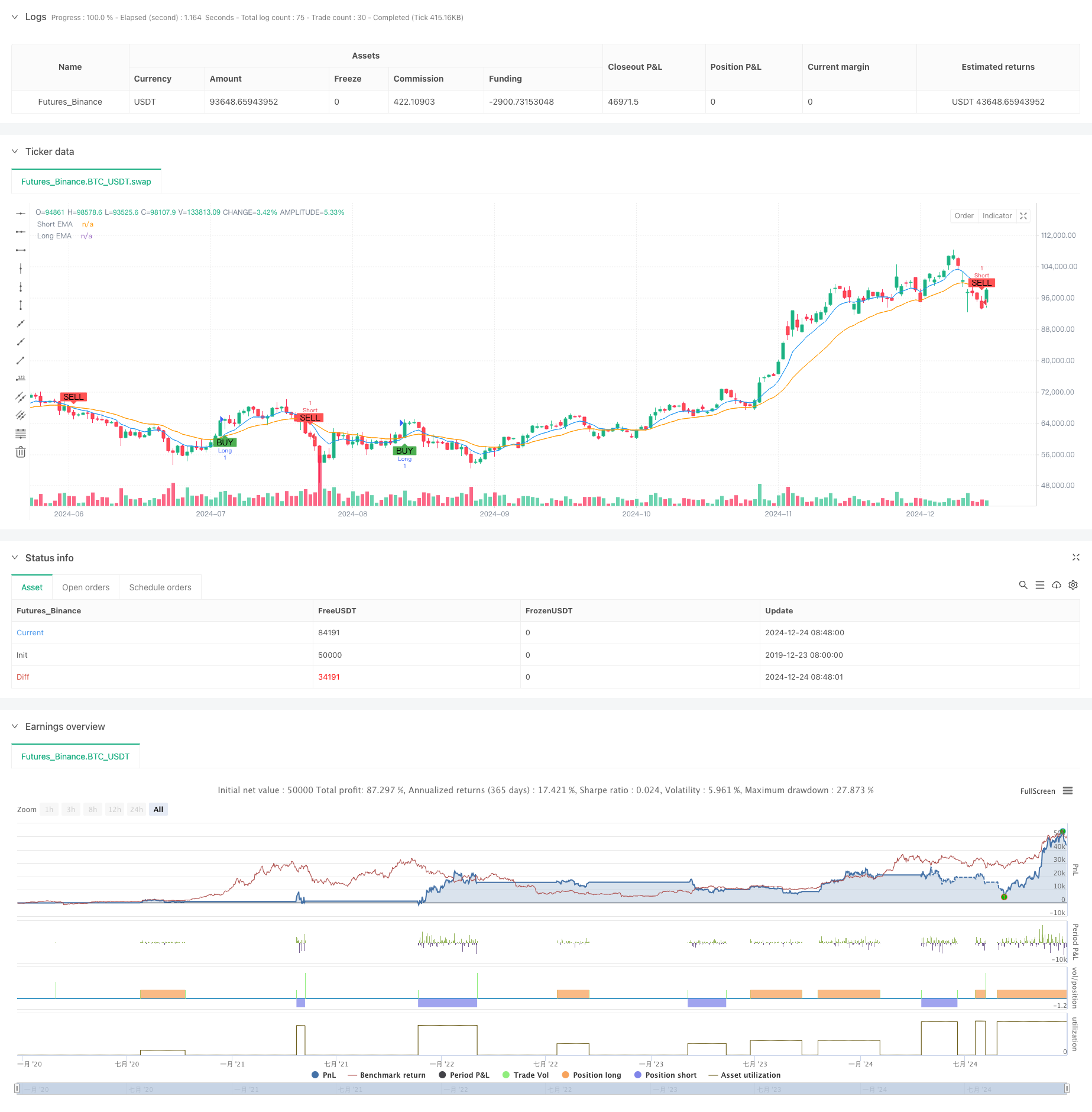

Đây là một chiến lược giao dịch tần số cao dựa trên nhiều chỉ số kỹ thuật. Chiến lược này kết hợp các tín hiệu từ Chỉ số chuyển động theo cấp số (EMA), Chỉ số sức mạnh tương đối (RSI), phân tích khối lượng và nhận dạng mô hình giá N-thời gian để xác định các điểm nhập khẩu tối ưu trong giao dịch ngắn hạn. Nó thực hiện quản lý rủi ro nghiêm ngặt thông qua các mức lấy lợi nhuận và dừng lỗ được xác định trước.

Nguyên tắc chiến lược

Logic cốt lõi dựa trên xác nhận tín hiệu đa chiều:

- Sử dụng đường chéo EMA 8 và 21 giai đoạn để xác định hướng xu hướng ngắn hạn

- Xác nhận động lực thị trường bằng RSI 14 giai đoạn, với RSI> 50 xác nhận động lực tăng và RSI<50 xác nhận động lực giảm

- So sánh khối lượng hiện tại với khối lượng trung bình 20 giai đoạn để đảm bảo hoạt động thị trường

- Xác định các mô hình đảo ngược tiềm năng bằng cách so sánh 5 nến cuối cùng với 10 nến trước đó Các tín hiệu giao dịch chỉ được tạo ra khi tất cả các điều kiện phù hợp. Các vị trí dài được mở với giá thị trường cho các tín hiệu tăng và các vị trí ngắn cho các tín hiệu giảm. Rủi ro được kiểm soát thông qua mức lợi nhuận 1,5% và mức dừng lỗ 0,7%.

Ưu điểm chiến lược

- Xác nhận chéo tín hiệu đa chiều làm giảm đáng kể các tín hiệu sai

- Kết hợp các lợi ích của việc theo dõi xu hướng và giao dịch động lực để cải thiện khả năng thích nghi

- Xác nhận khối lượng ngăn chặn giao dịch trong thời gian không thanh khoản

- Nhận dạng mô hình N-period cho phép phát hiện kịp thời sự đảo ngược thị trường

- Tỷ lệ lợi nhuận/mất lỗ hợp lý để kiểm soát rủi ro hiệu quả

- Logic rõ ràng tạo điều kiện cho tối ưu hóa liên tục và điều chỉnh tham số

Rủi ro chiến lược

- Các lệnh dừng lỗ thường xuyên có thể xảy ra trên các thị trường biến động cao

- Sự chậm trễ báo giá nhạy cảm với các nhà tạo thị trường

- Khả năng tương đối ít khi tất cả các chỉ số phù hợp

- Mức lỗ liên tiếp có thể xảy ra trên các thị trường khác nhau Các biện pháp giảm thiểu:

- Điều chỉnh động tỷ lệ lợi nhuận/mất dựa trên biến động thị trường

- Giao dịch trong thời gian thanh khoản cao

- Tối ưu hóa các tham số để cân bằng số lượng và chất lượng tín hiệu

- Thực hiện dừng lại để cải thiện lợi nhuận

Hướng dẫn tối ưu hóa

- Đưa ra các cơ chế điều chỉnh tham số thích nghi để tối ưu hóa tự động dựa trên điều kiện thị trường

- Thêm bộ lọc biến động để tạm dừng giao dịch trong biến động quá mức

- Phát triển các thuật toán nhận dạng mẫu N-period tinh vi hơn

- Thực hiện định giá vị trí dựa trên vốn chủ sở hữu tài khoản

- Thêm xác nhận nhiều khung thời gian để tăng độ tin cậy tín hiệu

Tóm lại

Chiến lược xác định các cơ hội giao dịch chất lượng trong giao dịch tần số cao thông qua sự hợp tác chỉ số kỹ thuật đa chiều. Nó xem xét xu hướng, động lực và đặc điểm khối lượng trong khi đảm bảo sự ổn định thông qua kiểm soát rủi ro nghiêm ngặt.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("XRP/USD Scalping Strategy with Alerts", overlay=true)

// Input parameters

ema_short = input.int(8, title="Short EMA Period")

ema_long = input.int(21, title="Long EMA Period")

rsiperiod = input.int(14, title="RSI Period")

vol_lookback = input.int(20, title="Volume Lookback Period")

n_bars = input.int(5, title="N-Bars Detection")

take_profit_perc = input.float(1.5, title="Take Profit (%)") / 100

stop_loss_perc = input.float(0.7, title="Stop Loss (%)") / 100

// Indicators

ema_short_line = ta.ema(close, ema_short)

ema_long_line = ta.ema(close, ema_long)

rsi = ta.rsi(close, rsiperiod)

avg_volume = ta.sma(volume, vol_lookback)

// N-bar detection function

bullish_nbars = ta.lowest(low, n_bars) > ta.lowest(low, n_bars * 2)

bearish_nbars = ta.highest(high, n_bars) < ta.highest(high, n_bars * 2)

// Entry conditions

long_condition = ta.crossover(ema_short_line, ema_long_line) and rsi > 50 and volume > avg_volume and bullish_nbars

short_condition = ta.crossunder(ema_short_line, ema_long_line) and rsi < 50 and volume > avg_volume and bearish_nbars

// Plot signals

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy execution

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", from_entry="Long", limit=close * (1 + take_profit_perc), stop=close * (1 - stop_loss_perc))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", from_entry="Short", limit=close * (1 - take_profit_perc), stop=close * (1 + stop_loss_perc))

// Plot EMA lines

plot(ema_short_line, color=color.blue, title="Short EMA")

plot(ema_long_line, color=color.orange, title="Long EMA")

// Create alerts

alertcondition(long_condition, title="Buy Alert", message="Buy Signal: EMA Crossover, RSI > 50, Volume > Avg, Bullish N-Bars")

alertcondition(short_condition, title="Sell Alert", message="Sell Signal: EMA Crossunder, RSI < 50, Volume > Avg, Bearish N-Bars")

Có liên quan

- Chiến lược phòng ngừa đà tăng tốc Multi-RSI-EMA với việc mở rộng vị trí

- Chiến lược đảo ngược RSI bán quá nhiều nhiều khung thời gian

- Crossover EMA kép với Chiến lược giao dịch tăng cường động lực RSI

- Chuyển hướng thích nghi theo chiến lược với hệ thống điều khiển rút tiền động

- Chiến lược giao dịch năng động đa chỉ số

- Chiến lược theo dõi đa xu hướng và cấu trúc

- Chiến lược giao dịch Crossover Multi-EMA với Chỉ số Động lực

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- KRK ADA 1H Stochastic Slow Strategy với nhiều mục nhập và AI

- Chiến lược giao dịch đà chuyển động đa chỉ số với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa

Thêm nữa

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Chiến lược giao dịch đảo ngược xu hướng RSI với ATR Stop Loss và kiểm soát vùng giao dịch

- Multi-EMA Cross với Oscillator và Dynamic Support/Resistance Trading Strategy

- Xu hướng kết hợp Multi-SMA và Stochastic sau chiến lược giao dịch

- Chiến lược giao dịch năng động thích nghi dựa trên lợi nhuận logarithmic chuẩn hóa

- Chiến lược giao dịch theo xu hướng chéo đa chỉ số: Phân tích định lượng dựa trên Stochastic RSI và Hệ thống trung bình động

- Chiến lược vượt qua xu hướng đa chỉ số: Hệ thống giao dịch hỗ trợ thị trường tăng

- Định hướng MACD động đa cấp theo chiến lược với Hệ thống phân tích mở rộng cao/dưới 52 tuần

- Hệ thống giao dịch đảo ngược xu hướng động lực EMA RSI kép - Một chiến lược đột phá động lực dựa trên EMA và RSI Crossover

- Chiến lược giao dịch đảo ngược đường xu hướng động

- Xu hướng động đa chỉ số sau chiến lược dựa trên EMA và SMA

- Chiến lược quản lý rủi ro và theo dõi xu hướng Fibonacci nâng cao

- Chiến lược Động lực EMA-RSI đa trạng thái thích nghi với Hệ thống lọc chỉ số Choppiness

- Hệ thống tối ưu hóa chiến lược giao dịch trung bình chuyển động theo cấp số nhân thông minh

- AI-Powered Volatility Price System Divergence Trading Strategy (Hệ thống giá biến động dựa trên AI)

- Chiến lược giao dịch chuyển động theo xu hướng đa EMA với quản lý rủi ro dựa trên ATR

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- RSI đa giai đoạn khác nhau với chiến lược giao dịch số lượng hỗ trợ/kháng cự

- Chuyển hướng thích nghi theo chiến lược với hệ thống điều khiển rút tiền động