Định hướng thích nghi sau chiến lược giao dịch nhận dạng xu hướng năng động

Tác giả:ChaoZhang, Ngày: 2024-12-27 15:41:30Tags:KAMAATRSTSLTPEMAMA

Tổng quan

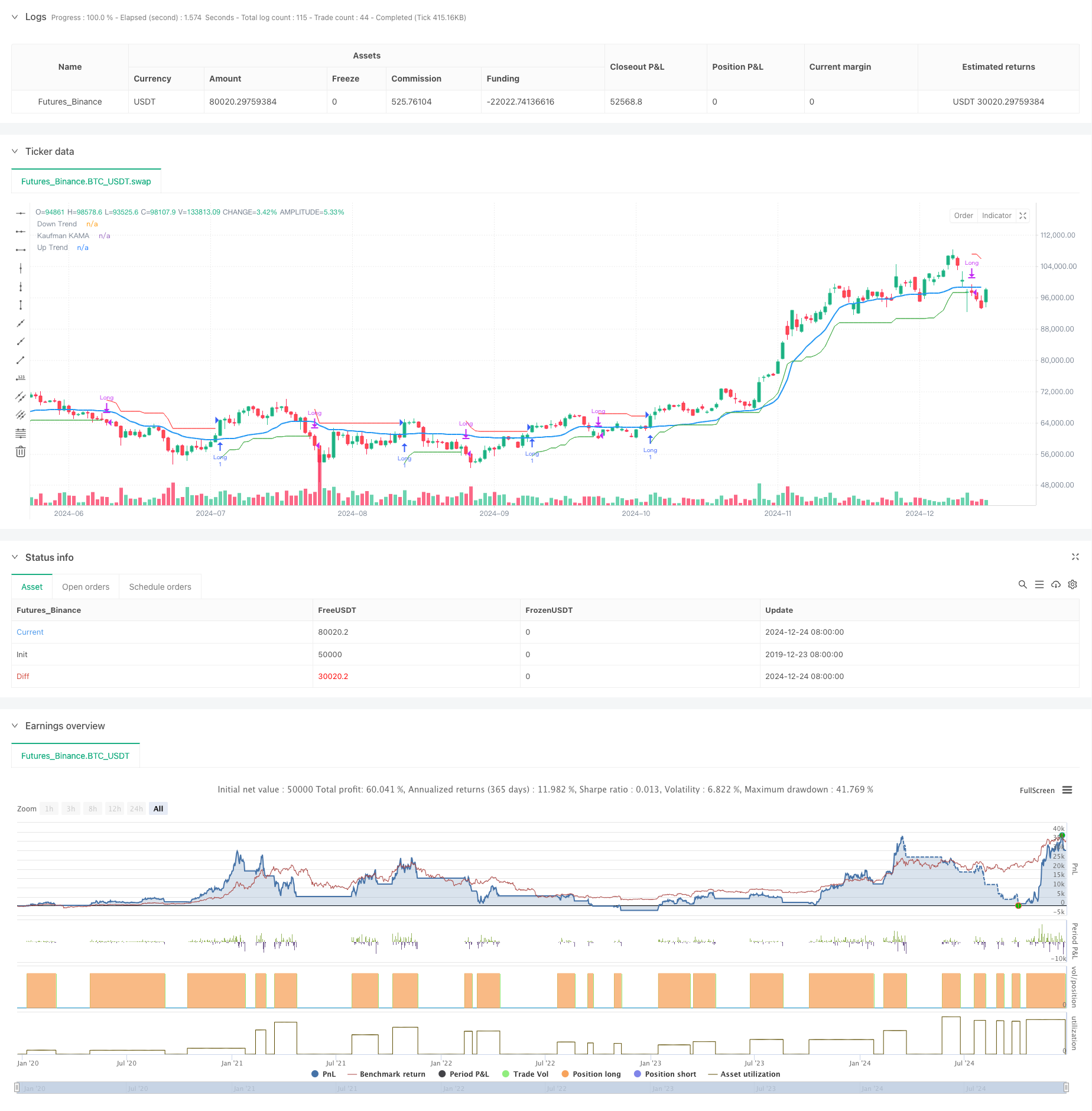

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp chỉ số Supertrend với trung bình chuyển động thích nghi Kaufman (KAMA). Nó xác định động những thay đổi xu hướng thị trường, tìm kiếm những cơ hội dài trong xu hướng tăng, và sử dụng các cơ chế dừng lỗ linh hoạt để kiểm soát rủi ro. Khái niệm cốt lõi dựa trên khả năng xác định hướng xu hướng của chỉ số Supertrend, kết hợp với các đặc điểm thích nghi biến động thị trường của KAMA, để thiết lập các vị trí dài trong xu hướng thị trường tăng.

Nguyên tắc chiến lược

Chiến lược này sử dụng một hệ thống xác nhận chỉ số kỹ thuật kép. Đầu tiên, chỉ số Supertrend tính toán hướng xu hướng bằng cách sử dụng ATR và hệ số tùy chỉnh, chỉ ra xu hướng tăng khi đường chỉ số dưới giá. Thứ hai, chỉ số KAMA điều chỉnh độ nhạy trung bình động thông qua một cơ chế thích nghi, phù hợp hơn với các điều kiện thị trường khác nhau.

Ưu điểm chiến lược

- Thực hiện xác nhận chỉ số kỹ thuật kép, cải thiện độ tin cậy tín hiệu

- Chỉ số KAMA có các đặc điểm thích nghi, điều chỉnh độ nhạy cảm với biến động thị trường

- Chỉ số siêu xu hướng cung cấp các tín hiệu hướng xu hướng rõ ràng

- Cơ chế dừng lỗ toàn diện để kiểm soát rủi ro hiệu quả

- Logic chiến lược rõ ràng với các thông số điều chỉnh

- Các tín hiệu vào và ra cuối cùng, dễ thực hiện

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu giao dịch thường xuyên trong thị trường hỗn loạn, làm tăng chi phí giao dịch

- Khả năng chậm trễ trong quá trình đảo ngược xu hướng ban đầu, ảnh hưởng đến hiệu quả dừng lỗ

- Chọn tham số không đúng có thể dẫn đến quá nhạy hoặc chậm

- Sự trượt đáng kể có thể xảy ra trong thời gian biến động thị trường nhanh chóng

- Chi phí giao dịch và trượt có thể ảnh hưởng đến lợi nhuận chiến lược tổng thể

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập cơ chế lọc biến động để điều chỉnh các tham số hoặc tạm dừng giao dịch trong thời gian biến động cao

- Thêm chỉ số âm lượng để xác nhận thêm

- Tối ưu hóa cơ chế dừng lỗ, xem xét thực hiện dừng lại

- Cải thiện đánh giá môi trường thị trường cho khả năng áp dụng chiến lược

- Thực hiện lọc thời gian để tránh giao dịch trong thời gian cụ thể

- Phát triển hệ thống tối ưu hóa tham số thích nghi

Kết luận

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng mạnh mẽ bằng cách kết hợp các chỉ số kỹ thuật Supertrend và KAMA. Ưu điểm chính của nó nằm trong khả năng thích nghi và kiểm soát rủi ro, với độ tin cậy tín hiệu giao dịch tăng cường thông qua xác nhận kép. Trong khi đối mặt với những thách thức trong thị trường hỗn loạn, hiệu suất tổng thể của chiến lược có thể được cải thiện hơn nữa thông qua cài đặt tham số thích hợp và thực hiện tối ưu hóa. Nó đặc biệt phù hợp với giao dịch xu hướng trung và dài hạn và hoạt động tốt trên các thị trường có xu hướng rõ ràng.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range

startDate = input(timestamp("2018-01-01 00:00:00"), title="Start Date")

endDate = input(timestamp("2069-12-31 23:59:59"), title="End Date")

inDateRange = true

// Inputs for KAMA and Supertrend

kamaLength = input.int(21, title="KAMA Length", minval=1)

atrPeriod = input.int(10, title="Supertrend ATR Length", minval=1)

factor = input.float(3.0, title="Supertrend Factor", minval=0.01, step=0.01)

//------------------------- Kaufman Moving Average Adaptive (KAMA) -------------------------

xPrice = close

xvnoise = math.abs(xPrice - xPrice[1])

Length = kamaLength

nfastend = 0.666

nslowend = 0.0645

nsignal = math.abs(xPrice - xPrice[Length])

float nnoise = 0.0

for i = 0 to Length - 1

nnoise := nnoise + xvnoise[i]

nefratio = nnoise != 0.0 ? nsignal / nnoise : 0.0

nsmooth = math.pow(nefratio * (nfastend - nslowend) + nslowend, 2)

var float nAMA = na

nAMA := nz(nAMA[1]) + nsmooth * (xPrice - nz(nAMA[1]))

plot(nAMA, color=color.blue, linewidth=2, title="Kaufman KAMA")

//------------------------- Supertrend Calculation -------------------------

[stValue, dirValue] = ta.supertrend(factor, atrPeriod)

upTrend = dirValue < 0

downTrend = dirValue >= 0

plot(dirValue < 0 ? stValue : na, "Up Trend", color=color.green, style=plot.style_linebr)

plot(dirValue >= 0 ? stValue : na, "Down Trend", color=color.red, style=plot.style_linebr)

//------------------------- Strategy Logic -------------------------

// Entry condition: Supertrend is in uptrend AND price is above KAMA

canLong = inDateRange and upTrend and close > nAMA

// Exit condition (Take Profit): Supertrend switches to downtrend AND price is below KAMA

stopLoss = inDateRange and downTrend and close < nAMA

if canLong

strategy.entry("Long", strategy.long)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_down, size=size.normal)

if stopLoss

strategy.close("Long", comment="Stop Loss")

label.new(bar_index, high, "STOP LOSS", color=color.red, textcolor=color.white, style=label.style_label_up, size=size.normal)

//------------------------- Alerts -------------------------

alertcondition(canLong, title="Long Entry", message="Supertrend + KAMA Long Signal")

alertcondition(stopLoss, title="Stop Loss", message="Supertrend switched to Downtrend and Price below KAMA")

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chiến lược chéo EMA tiên tiến: Hệ thống giao dịch thích nghi với các mục tiêu dừng lỗ và lấy lợi nhuận năng động

- Xu hướng đa điều kiện sau chiến lược giao dịch định lượng dựa trên mức giảm giá Fibonacci

- Chiến lược giao dịch chính xác và hệ thống quản lý rủi ro dựa trên chỉ số SuperTrend

- Hệ thống giao dịch định lượng tự động với giao dịch chéo EMA kép và quản lý rủi ro

- Xu hướng năng động sau chiến lược kết hợp siêu xu hướng và EMA

- Xu hướng năng động theo sau với chiến lược lấy lợi nhuận chính xác và dừng lỗ

- RSI và chiến lược biến động thích nghi theo xu hướng siêu xu hướng

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Hệ thống giao dịch hợp tác với các chỉ số kỹ thuật đa

- Chiến lược tối ưu hóa động tần số cao dựa trên chỉ số đa kỹ thuật

- Triple Supertrend và xu hướng trung bình động theo dõi theo chiến lược giao dịch định lượng

- Bollinger Bands dựa trên đám mây Chiến lược xu hướng định lượng trung bình di chuyển kép

- Chiến lược giao dịch định lượng đa cấp dựa trên Bollinger Bands Trend Divergence

- Chiến lược giao dịch định lượng dựa trên Fibonacci 0.7 Level Trend Breakthrough

- Chiến lược giao dịch thích nghi khối lệnh phân đoạn nhiều giai đoạn

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Chiến lược giao dịch định lượng phạm vi động xuyên biên giới dựa trên các băng tần Bollinger

- Chiến lược dự đoán thích nghi tín hiệu chéo SMI dựa trên động lượng

- Chiến lược giao dịch tăng cường tín hiệu chéo đa trung bình động

- Chiến lược giao dịch lọc nhiều chỉ số với các đường băng Bollinger và CCI Woodies

- Xu hướng trung bình động động theo với chiến lược giao dịch xác nhận RSI

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch thích nghi dựa trên Stochastic RSI Dual Line Crossover

- Chiến lược định lượng luồng đơn đặt hàng của tổ chức đa cấp với hệ thống mở rộng vị trí động

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture