Chiến lược giao dịch tổng hợp theo xu hướng định lượng tiên tiến và đảo ngược đám mây

Tác giả:ChaoZhang, Ngày: 2025-01-06 10:56:42Tags:EMASMA

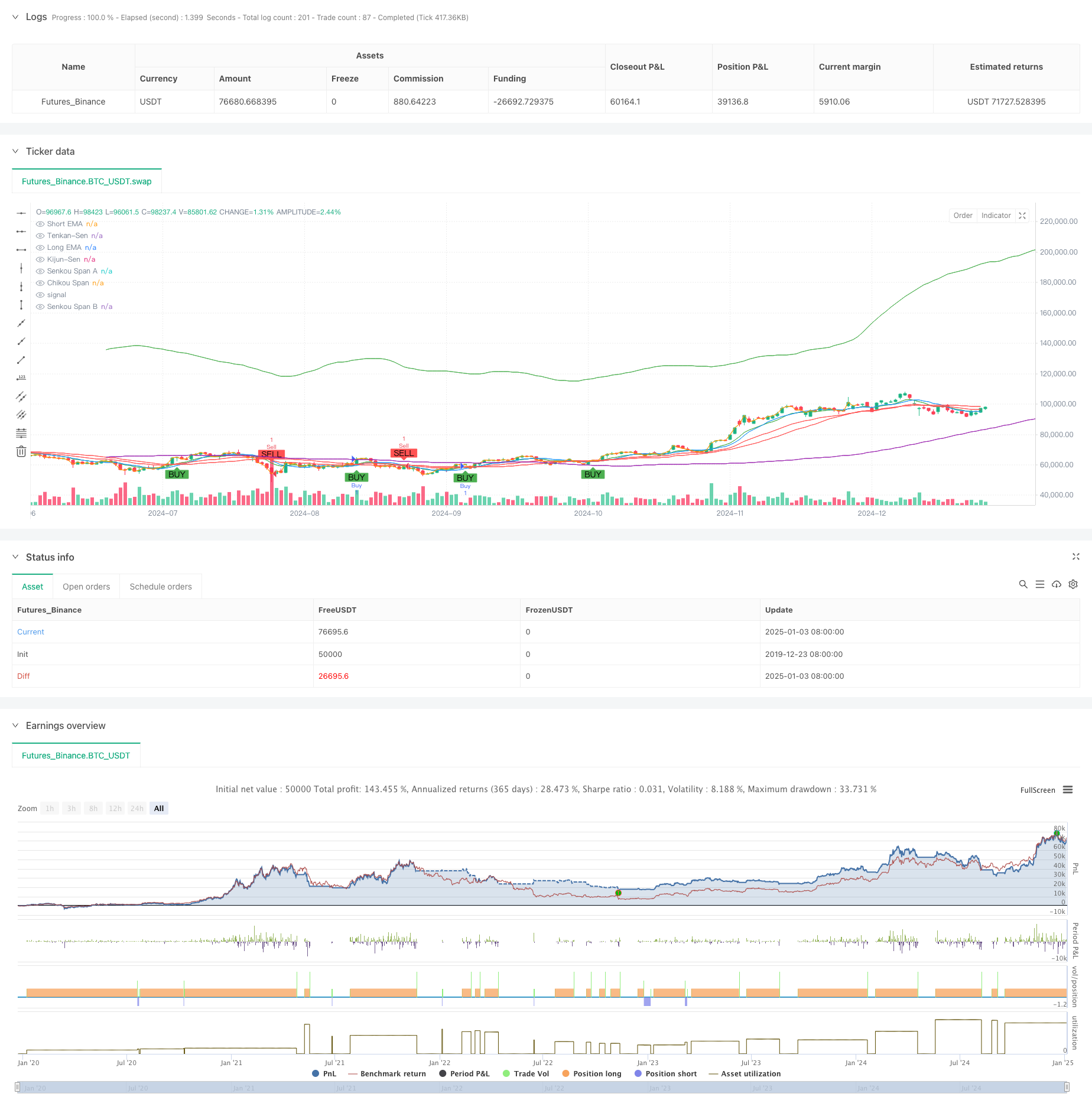

Tổng quan

Chiến lược này là một hệ thống giao dịch hỗn hợp kết hợp chéo trung bình chuyển động biểu thức (EMA) và đám mây Ichimoku. EMA crossover chủ yếu được sử dụng để nắm bắt các tín hiệu bắt đầu xu hướng và xác nhận cơ hội mua, trong khi đám mây Ichimoku được sử dụng để xác định sự đảo ngược thị trường và xác định điểm bán. Thông qua sự phối hợp của các chỉ số kỹ thuật đa chiều, chiến lược có thể nắm bắt hiệu quả xu hướng trong khi tránh rủi ro kịp thời.

Nguyên tắc chiến lược

Chiến lược hoạt động thông qua hai thành phần cốt lõi:

- Tín hiệu mua chéo EMA: Sử dụng sự chéo chéo của các đường trung bình động theo cấp số nhân ngắn hạn (9 ngày) và dài hạn (21 ngày) để xác nhận hướng xu hướng.

- Ichimoku Cloud Sell Signal: Xác định sự đảo ngược xu hướng thông qua vị trí giá tương đối với đám mây và cấu trúc đám mây nội bộ. Các tín hiệu bán được kích hoạt khi giá phá vỡ dưới đám mây hoặc khi Leading Span A vượt qua dưới Leading Span B. Chiến lược bao gồm dừng lỗ ở mức 1,5% và lấy lợi nhuận ở mức 3%.

Ưu điểm chiến lược

- Xác nhận tín hiệu đa chiều: Sự kết hợp giữa EMA crossover và Ichimoku Cloud xác nhận tín hiệu giao dịch từ các quan điểm khác nhau.

- Kiểm soát rủi ro toàn diện: Mục tiêu dừng lỗ và lợi nhuận tỷ lệ phần trăm cố định kiểm soát rủi ro hiệu quả cho mỗi giao dịch.

- Khả năng nắm bắt xu hướng mạnh mẽ: EMA crossover nắm bắt sự khởi đầu của xu hướng trong khi Ichimoku Cloud xác định hiệu quả kết thúc xu hướng.

- Các tín hiệu rõ ràng và khách quan: Các tín hiệu giao dịch được tạo ra tự động bởi các chỉ số kỹ thuật, giảm sự can thiệp vào phán đoán chủ quan.

Rủi ro chiến lược

- Rủi ro thị trường dao động: Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường bên cạnh, dẫn đến việc dừng liên tục.

- Nguy cơ chậm trễ: Cả trung bình động và Ichimoku Cloud đều có chậm trễ vốn có, có khả năng thiếu các điểm nhập khẩu tối ưu trong các chuyển động thị trường nhanh chóng.

- Tính nhạy cảm của các tham số: Hiệu suất chiến lược nhạy cảm với các cài đặt tham số, đòi hỏi phải điều chỉnh trong các điều kiện thị trường khác nhau.

Tối ưu hóa chiến lược

- Thêm các bộ lọc môi trường thị trường: Bao gồm các chỉ số biến động hoặc sức mạnh xu hướng để điều chỉnh các tham số chiến lược dựa trên điều kiện thị trường.

- Tối ưu hóa cơ chế dừng lỗ: Xem xét thực hiện các điểm dừng năng động, chẳng hạn như các điểm dừng sau hoặc các điểm dừng dựa trên ATR.

- Tăng cường xác nhận tín hiệu: Thêm các chỉ số âm lượng và động lượng để cải thiện độ tin cậy tín hiệu.

- Thực hiện Position Sizing: Điều chỉnh kích thước vị trí theo động dựa trên sức mạnh tín hiệu và biến động thị trường.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch có khả năng theo dõi cả xu hướng và thu hồi đảo ngược thông qua sự kết hợp hữu cơ của EMA crossover và Ichimoku Cloud. Thiết kế chiến lược là hợp lý với kiểm soát rủi ro thích hợp, cho thấy giá trị ứng dụng thực tế tốt. Thông qua các hướng tối ưu hóa được đề xuất, có chỗ để cải thiện hơn nữa. Đối với giao dịch trực tiếp, khuyến cáo trước tiên xác định sự kết hợp tham số phù hợp thông qua kiểm tra lại và thực hiện điều chỉnh năng động dựa trên điều kiện thị trường thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- Chiến lược gói phần trăm kênh năng động

- Hull-4ema

- Chiến lược thoát khỏi BMSB

- EMA/SMA Trend Following with Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System EMA/SMA theo dõi xu hướng với chiến lược giao dịch xoay kết hợp bộ lọc khối lượng và hệ thống lấy lợi nhuận/dừng lỗ phần trăm

- Hệ thống tín hiệu đầu tư dài hạn dựa trên chỉ số EMA và SMA

- Chiến lược định lượng chéo xu hướng SMA dài hạn

- Chiến lược chéo đa EMA với xác nhận xu hướng

- Chiến lược giao dịch khu vực đột phá

- Hệ thống giao dịch hỗ trợ động hai khung thời gian

- Chiến lược chéo giữa hai mức trung bình động

- Xu hướng sau chiến lược đánh giá giá trị dự kiến thích nghi dựa trên đường trung bình động chéo

- Chiến lược giao dịch biến động động đa chỉ số

- Lý thuyết giao dịch năng động: Chiến lược chéo thời gian trung bình chuyển động biểu thức và khối lượng tích lũy

- Chiến lược chéo EMA năng động với hệ thống lọc sức mạnh xu hướng ADX

- Chiến lược giao dịch định lượng

- Chiến lược thoát kênh thích nghi với hệ thống giao dịch hỗ trợ và kháng cự năng động

- Phân tích năng động Chiến lược chéo EMA cho phân tích xu hướng hàng ngày

- Multi-EMA Crossover với hệ thống giao dịch xu hướng hỗ trợ/kháng cự Camarilla

- Chiến lược giao dịch động đa tín hiệu xu hướng nâng cao

- Hệ thống giao dịch Martingale Momentum thích nghi

- Xu hướng sau khi RSI và Moving Average kết hợp chiến lược giao dịch định lượng

- EMA 5 ngày dựa trên xu hướng theo mô hình tối ưu hóa chiến lược

- Chiến lược tối ưu hóa lợi nhuận đa cấp đa thời kỳ EMA

- Hệ thống giao dịch hợp tác với các chỉ số kỹ thuật đa

- Chiến lược tối ưu hóa động tần số cao dựa trên chỉ số đa kỹ thuật

- Triple Supertrend và xu hướng trung bình động theo dõi theo chiến lược giao dịch định lượng

- Bollinger Bands dựa trên đám mây Chiến lược xu hướng định lượng trung bình di chuyển kép

- Chiến lược giao dịch định lượng đa cấp dựa trên Bollinger Bands Trend Divergence

- Chiến lược giao dịch định lượng dựa trên Fibonacci 0.7 Level Trend Breakthrough

- Chiến lược giao dịch thích nghi khối lệnh phân đoạn nhiều giai đoạn

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động