Dynamic WaveTrend và Chiến lược giao dịch định lượng tích hợp Fibonacci

Tác giả:ChaoZhang, Ngày: 2025-01-17 15:09:01Tags:RSIWTFIBEMASMAHLC3

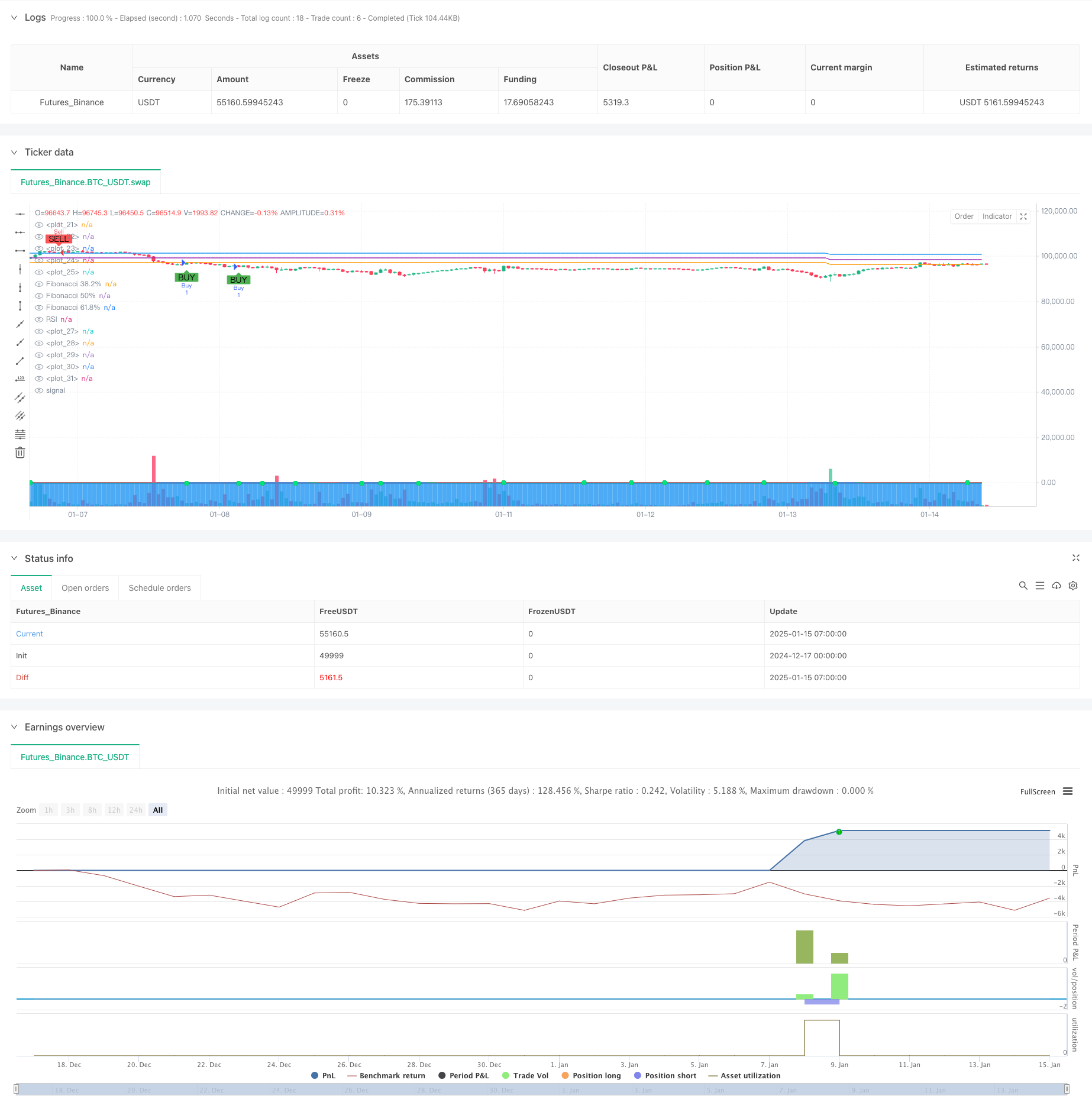

Tổng quan

Đây là một chiến lược giao dịch định lượng toàn diện kết hợp các chỉ số WaveTrend, Fibonacci Retracement Level và RSI. Chiến lược tìm kiếm các cơ hội giao dịch tối ưu trong xu hướng thị trường và biến động giá thông qua sự phối hợp của nhiều chỉ số kỹ thuật. Nó liên tục theo dõi xu hướng thị trường thông qua điều chỉnh năng động và cải thiện độ chính xác giao dịch thông qua nhiều xác nhận tín hiệu.

Nguyên tắc chiến lược

Chiến lược dựa trên một số yếu tố cốt lõi: 1. Chỉ số WaveTrend: Xây dựng một kênh biến động năng động bằng cách tính toán đường trung bình động theo cấp số nhân (EMA) và độ lệch chuẩn của giá. 2. Mức khôi phục Fibonacci: Chiến lược tính toán và cập nhật động mức giá cao và thấp, vẽ ba mức khôi phục Fibonacci chính ở mức 38,2%, 50% và 61,8%. 3. Chỉ số RSI: Sử dụng chỉ số sức mạnh tương đối (RSI) 14 giai đoạn để xác nhận điều kiện mua quá mức và bán quá mức trên thị trường. 4. Xác nhận nhiều tín hiệu: Chiến lược đòi hỏi sự hài lòng đồng thời của các điều kiện cụ thể bao gồm tín hiệu chéo WaveTrend, tín hiệu RSI mua quá mức / bán quá mức và mối quan hệ giá với mức Fibonacci.

Ưu điểm chiến lược

- Độ tin cậy tín hiệu cao: Có hiệu quả giảm tác động của tín hiệu sai thông qua sự phối hợp của nhiều chỉ số kỹ thuật.

- Kiểm soát rủi ro toàn diện: Thực hiện cơ chế dừng lỗ và lấy lợi nhuận dựa trên điểm để kiểm soát rủi ro hiệu quả cho mỗi giao dịch.

- Khả năng thích nghi mạnh mẽ: Chiến lược có thể điều chỉnh năng động mức Fibonacci để thích nghi với môi trường thị trường khác nhau.

- Các tín hiệu rõ ràng: Các tín hiệu giao dịch rõ ràng, dễ hiểu và thực hiện.

Rủi ro chiến lược

- Rủi ro biến động thị trường: Các điểm dừng lỗ có thể trở nên quá lỏng lẻo trong các thị trường biến động nghiêm trọng.

- Sự chậm trễ tín hiệu: Do sử dụng đường trung bình động và các chỉ số kỹ thuật khác, tín hiệu có thể có một số sự chậm trễ.

- Rủi ro quản lý tiền: Mức dừng lỗ và mức lợi nhuận cố định có thể không phù hợp với tất cả các môi trường thị trường.

Hướng dẫn tối ưu hóa chiến lược

- Động lực dừng lỗ và lấy lợi nhuận: đề xuất thay đổi điểm dừng lỗ và lấy lợi nhuận cố định sang cơ chế năng động dựa trên chỉ số ATR.

- Bộ lọc môi trường thị trường: Thêm bộ lọc sức mạnh xu hướng để điều chỉnh các thông số chiến lược trong các môi trường thị trường khác nhau.

- Tối ưu hóa tín hiệu: Xem xét thêm các chỉ số khối lượng để hỗ trợ xác nhận tín hiệu giao dịch.

- Tối ưu hóa tham số: Đề nghị tối ưu hóa các tham số WaveTrend và RSI để thích nghi với các công cụ giao dịch và khung thời gian khác nhau.

Tóm lại

Đây là một chiến lược giao dịch định lượng được thiết kế tốt với logic rõ ràng. Thông qua việc sử dụng kết hợp nhiều chỉ số kỹ thuật, nó có thể nắm bắt hiệu quả các cơ hội thị trường trong khi kiểm soát rủi ro. Ưu điểm chính của chiến lược nằm trong hệ thống tín hiệu đáng tin cậy và cơ chế kiểm soát rủi ro toàn diện. Thông qua các hướng tối ưu hóa được đề xuất, tính ổn định và khả năng thích nghi của chiến lược có thể được tăng thêm.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="Şinasi Özel Tarama", shorttitle="Şinasi Tarama", overlay=true)

// LazyBear WaveTrend Göstergesi

n1 = input(10, "Channel Length")

n2 = input(21, "Average Length")

obLevel1 = input(60, "Over Bought Level 1")

obLevel2 = input(53, "Over Bought Level 2")

osLevel1 = input(-60, "Over Sold Level 1")

osLevel2 = input(-53, "Over Sold Level 2")

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red)

plot(osLevel2, color=color.green)

plot(wt1, color=color.green)

plot(wt2, color=color.red)

plot(wt1 - wt2, color=color.blue, style=plot.style_area, transp=80)

plot(ta.crossover(wt1, wt2) ? wt2 : na, color=color.black, style=plot.style_circles, linewidth=3)

plot(ta.crossover(wt1, wt2) ? wt2 : na, color=(wt2 - wt1 > 0 ? color.red : color.lime), style=plot.style_circles, linewidth=2)

barcolor(ta.crossover(wt1, wt2) ? (wt2 - wt1 > 0 ? color.aqua : color.yellow) : na)

// Fibonacci seviyelerini çizmek için yeni en yüksek ve en düşük fiyatları her yeni mumda güncelleme

var float fibLow = na

var float fibHigh = na

// Fibonacci seviyelerini yeniden hesapla

if (na(fibLow) or na(fibHigh))

fibLow := low

fibHigh := high

else

fibLow := math.min(fibLow, low)

fibHigh := math.max(fibHigh, high)

fib38 = fibLow + 0.382 * (fibHigh - fibLow)

fib50 = fibLow + 0.5 * (fibHigh - fibLow)

fib618 = fibLow + 0.618 * (fibHigh - fibLow)

plot(fib38, color=color.orange, linewidth=1, title="Fibonacci 38.2%")

plot(fib50, color=color.purple, linewidth=1, title="Fibonacci 50%")

plot(fib618, color=color.blue, linewidth=1, title="Fibonacci 61.8%")

// RSI hesaplama

rsiPeriod = input(14, title="RSI Length")

rsiValue = ta.rsi(close, rsiPeriod)

plot(rsiValue, color=color.blue, title="RSI")

// Buy ve Sell sinyalleri

// Buy sinyali

buyCondition = rsiValue < 30 and close < fib38 and close < fib50 and close < fib618 and ta.crossover(wt1, wt2)

plotshape(buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Sell sinyali

sellCondition = rsiValue > 70 and close > fib38 and close > fib50 and close > fib618 and ta.crossunder(wt1, wt2)

plotshape(sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strateji giriş ve çıkış

// Buy (Alım) işlemi

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Sell (Satım) işlemi

if (sellCondition)

strategy.entry("Sell", strategy.short)

// TP (Take Profit) seviyesinin 3500 pip olarak ayarlanması

// SL (Stop Loss) seviyesinin 7000 pip olarak ayarlanması

pipValue = syminfo.mintick * 10 // Pip değeri

// Buy TP (Alım TP) seviyesi

buyTPCondition = buyCondition

strategy.exit("Buy Exit", "Buy", limit=close + 300 * pipValue, stop=close - 700 * pipValue)

// Sell TP (Satım TP) seviyesi

sellTPCondition = sellCondition

strategy.exit("Sell Exit", "Sell", limit=close - 3500 * pipValue, stop=close + 7000 * pipValue)

- Advanced WaveTrend và EMA Ribbon Fusion Trading Strategy

- Chiến lược giao dịch Multi-EMA Cross với Chiến lược giao dịch Volume-Price Momentum

- Chiến lược giao dịch hợp tác đa chỉ số với các dải Bollinger, Fibonacci, MACD và RSI

- RSI Chiến lược giao dịch hai mặt

- QQE MOD + SSL Hybrid + Waddah Attar vụ nổ

- Chiến lược xu hướng RSI

- SIGNAL TRADING SWING

- 44 Chiến lược chéo SMA và 9 EMA với RSI Filter và TP/SL

- Xu hướng chéo trung bình chuyển động đa theo chiến lược dao động RSI

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Hệ thống chuyển đổi động đa chiến lược thích nghi: Một chiến lược giao dịch định lượng kết hợp theo xu hướng và dao động phạm vi

- Chiến lược định lượng đa chỉ số đa chiều

- Hệ thống giao dịch định lượng với nhiều yếu tố hồi quy và dải giá động

- Chiến lược giao dịch phát hiện xu hướng đa chỉ số và quản lý rủi ro

- Xu hướng chéo động đa mượt trung bình động theo chiến lược với nhiều xác nhận

- Chiến lược dừng lỗ năng động tiên tiến dựa trên các nến lớn và sự khác biệt của RSI

- Chiến lược giao thoa động cơ trung bình được cân nhắc thanh khoản

- Chiến lược giao dịch định lượng đa chỉ số

- Chiến lược kênh Keltner

- Machine Learning Adaptive SuperTrend Chiến lược giao dịch định lượng

- Xu hướng EMA dựa trên lệnh dừng biến động sau chiến lược giao dịch

- Định hướng Multi-EMA theo chiến lược với bộ lọc biến động động động

- Xu hướng EMA ba sau chiến lược giao dịch định lượng đa chỉ số

- Xu hướng cuối năm sau chiến lược giao dịch đà tăng ((60 ngày MA Breakout)

- Xu hướng đa chỉ số theo sau với RSI Chiến lược giao dịch định lượng mua/bán quá nhiều

- Chiến lược giao dịch kênh giá hiệu quả dựa trên đột phá 15 phút

- Chiến lược thoát khỏi khoảng cách giá trị hợp lý nhiều khung thời gian với kiểm tra hậu quả lịch sử

- Xu hướng QQE năng động theo với Chiến lược giao dịch định lượng quản lý rủi ro

- Chiến lược giao dịch xác nhận xu hướng kép dựa trên đường trung bình động và mô hình bên ngoài thanh

- Xu hướng năng động sau chiến lược tăng cường gấp ba lần SuperTrend