Tổng quan

Chiến lược này là một hệ thống giao dịch tự động kết hợp nhiều chỉ báo kỹ thuật. Nó chủ yếu xác định xu hướng thị trường thông qua sự phối hợp của RSI (Chỉ số sức mạnh tương đối), CHOP (Chỉ số dao động chéo) và Stochastic, và sử dụng lệnh dừng lỗ và dừng lỗ động để dừng thị trường. Quản lý rủi ro giao dịch. Chiến lược này sử dụng khoảng thời gian 5 phút cho giao dịch ngắn hạn và cải thiện độ chính xác và độ tin cậy của giao dịch thông qua xác thực chéo nhiều chỉ báo.

Nguyên tắc chiến lược

Chiến lược này sử dụng bốn chỉ số cốt lõi để xác định xu hướng và tạo tín hiệu giao dịch:

- RSI được sử dụng để xác định tình trạng mua quá mức và bán quá mức. RSI < 30 được coi là bán quá mức và > 70 được coi là mua quá mức.

- Chỉ số CHOP được sử dụng để xác định xem thị trường có đang trong tình trạng sốc hay không. <50 cho thấy xu hướng rõ ràng.

- Sự giao nhau giữa đường K và đường D của chỉ báo Stochastic được sử dụng để xác nhận cơ hội giao dịch

- SMA (Đường trung bình động đơn giản) được sử dụng để hỗ trợ xác định xu hướng chung

Các quy tắc giao dịch như sau:

- Điều kiện dài hạn: RSI<30 + CHOP<50 + Đường K cắt đường D

- Điều kiện bán khống: RSI>70 + CHOP<50 + Đường K cắt xuống dưới đường D Chiến lược này kiểm soát rủi ro bằng cách thiết lập các vị thế chốt lời và dừng lỗ linh hoạt theo phần trăm.

Lợi thế chiến lược

- Xác thực chéo nhiều chỉ số cải thiện độ tin cậy của tín hiệu

- Lọc thị trường biến động thông qua chỉ số CHOP để giảm tín hiệu sai

- Cơ chế dừng lỗ và dừng lãi động, tự động điều chỉnh vị thế quản lý rủi ro theo giá vào lệnh

- Áp dụng chu kỳ 5 phút, phù hợp với giao dịch ngắn hạn và giảm rủi ro vị thế

- Các thông số chỉ số có thể điều chỉnh và có khả năng thích ứng mạnh mẽ

Rủi ro chiến lược

- Nhiều chỉ báo có thể khiến tín hiệu giao dịch bị chậm lại

- Bạn có thể bỏ lỡ một số cơ hội giao dịch trong thị trường có tính biến động cao

- Tỷ lệ dừng lỗ và chốt lời cố định có thể không phù hợp với mọi điều kiện thị trường

- Các giao dịch ngắn hạn bị ảnh hưởng nhiều hơn bởi tiếng ồn của thị trường Nên áp dụng biện pháp quản lý tiền và kiểm soát vị thế để giảm thiểu rủi ro.

Hướng tối ưu hóa chiến lược

- Giới thiệu cơ chế tham số thích ứng để điều chỉnh động các tham số chỉ báo theo biến động của thị trường

- Thêm xác minh chỉ báo khối lượng để cải thiện hiệu quả của tín hiệu giao dịch

- Phát triển các thuật toán dừng lỗ và dừng lãi động để tự động điều chỉnh mức kiểm soát rủi ro theo biến động của thị trường

- Đã thêm bộ lọc sức mạnh xu hướng để tối ưu hóa hơn nữa việc lựa chọn cơ hội giao dịch

- Hãy cân nhắc thêm bộ lọc thời gian để tránh những giai đoạn biến động cao

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự kết hợp của nhiều chỉ số và kiểm soát rủi ro chặt chẽ. Mặc dù có một số khu vực cần được tối ưu hóa, nhưng ý tưởng thiết kế tổng thể rất rõ ràng và có giá trị ứng dụng thực tế. Thông qua việc tối ưu hóa và điều chỉnh thông số liên tục, tính ổn định và lợi nhuận của chiến lược có thể được cải thiện hơn nữa.

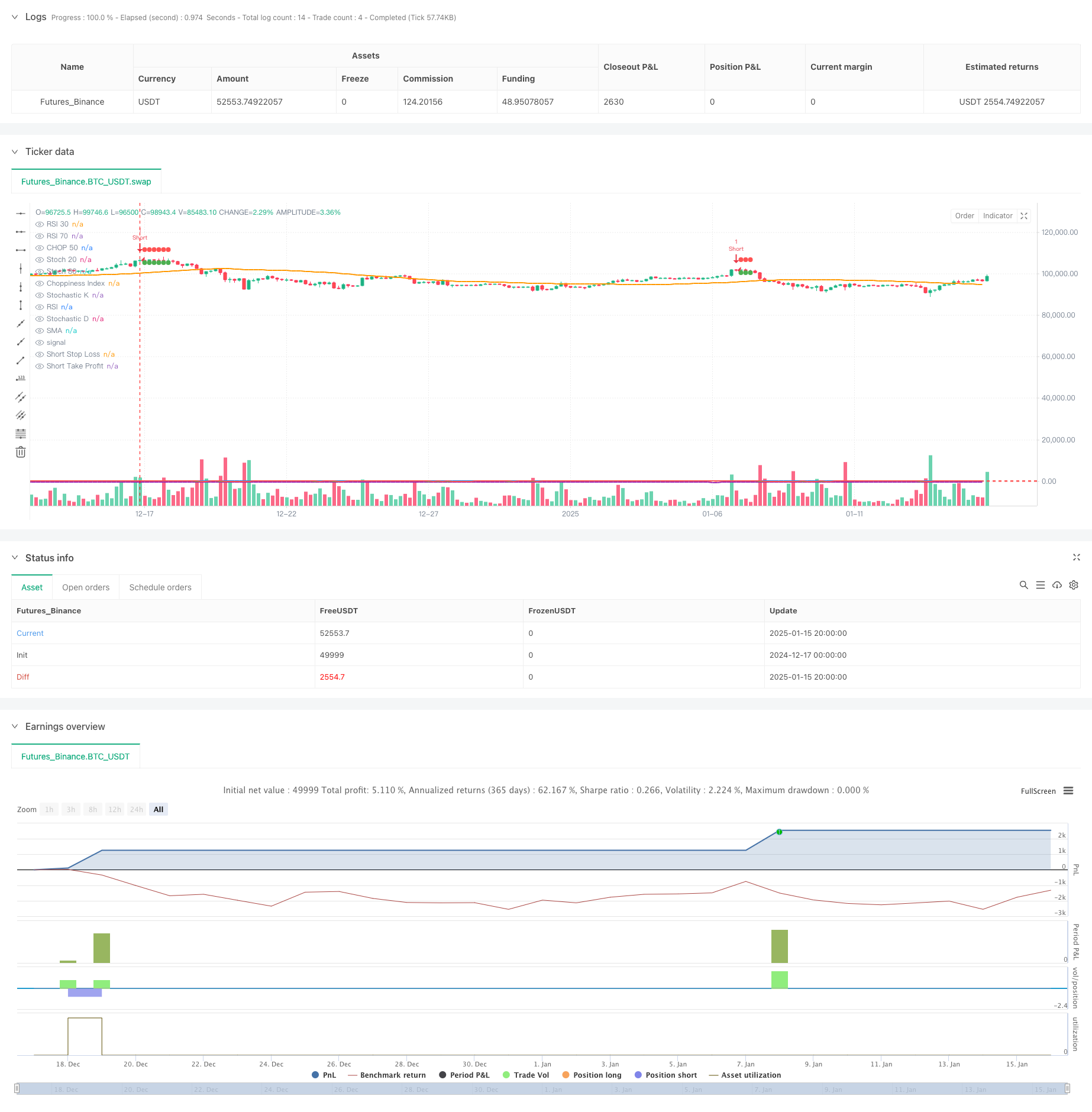

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)