ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৭ ১৫ঃ০৬ঃ৫৭ট্যাগঃএমএএসএমএইএমএএসএমএমএআরএমএডব্লিউএমএভিডব্লিউএমএ

সারসংক্ষেপ

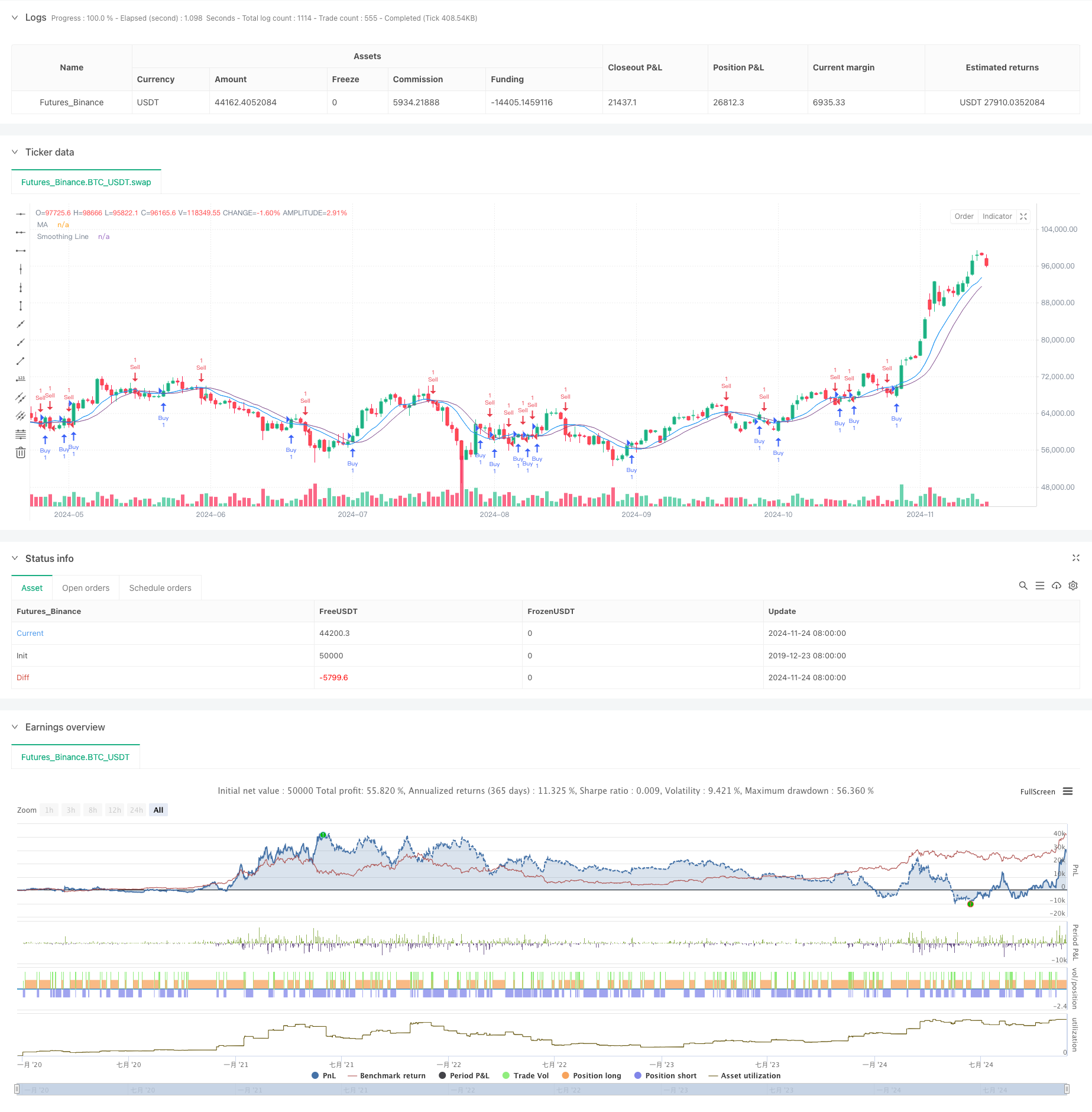

এটি দ্বৈত চলমান গড় ক্রসওভার সংকেতগুলির উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। কৌশলটি দুটি চলমান গড় ব্যবহার করে, একটি প্রধান সংকেত লাইন হিসাবে এবং অন্যটি মসৃণ সংকেত লাইন হিসাবে। এটি মসৃণ সংকেত লাইনের সাথে মূল্য ক্রসওভার পর্যবেক্ষণ করে ট্রেডিং সংকেত উত্পন্ন করে, বাজারের প্রবণতা ক্যাপচার এবং গতি ট্র্যাকিং সক্ষম করে। কৌশলটির মূল শক্তিটি এর সহজ তবে কার্যকর সংকেত উত্পাদন প্রক্রিয়া এবং নমনীয় পরামিতি কনফিগারেশন বিকল্পগুলিতে রয়েছে।

কৌশল নীতি

কৌশলটি চলমান গড় গণনার দুটি স্তর ব্যবহার করে। এটি প্রথমে একটি মৌলিক চলমান গড় গণনা করে (ডিফল্ট সময়কাল 9), তারপরে একটি মাধ্যমিক মসৃণকরণ প্রক্রিয়া (ডিফল্ট সময়কাল 5) । কৌশলটি সহজ চলমান গড় (এসএমএ), এক্সপোনেনশিয়াল চলমান গড় (ইএমএ), মসৃণ চলমান গড় (এসএমএমএ), ওজনযুক্ত চলমান গড় (ডাব্লুএমএ), এবং ভলিউম ওজনযুক্ত চলমান গড় (ভিডাব্লুএমএ) সহ বিভিন্ন চলমান গড় গণনা পদ্ধতি সরবরাহ করে। যখন বন্ধের মূল্য মসৃণকরণ সংকেত লাইনের উপরে অতিক্রম করে তখন দীর্ঘ সংকেত উত্পন্ন হয়, যখন বন্ধের মূল্য তার নীচে অতিক্রম করে তখন সংক্ষিপ্ত সংকেত উত্পন্ন হয়।

কৌশলগত সুবিধা

- স্পষ্ট এবং সহজ সংকেত উত্পাদন প্রক্রিয়া, সহজেই বোঝা এবং বাস্তবায়ন

- সেকেন্ডারি সুইচিংয়ের মাধ্যমে মিথ্যা সংকেত কার্যকরভাবে হ্রাস করা

- বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য একাধিক চলমান গড় গণনার পদ্ধতি উপলব্ধ

- বিভিন্ন বাজার চক্রের জন্য নমনীয় পরামিতি কনফিগারেশন

- পরিষ্কার কোড কাঠামো, বজায় রাখা এবং প্রসারিত করা সহজ

- প্রবণতা অনুসরণ করার শক্তিশালী ক্ষমতা

কৌশলগত ঝুঁকি

- ঘূর্ণমান বাজারে ঘন ঘন ট্রেডিং সংকেত তৈরি করতে পারে, লেনদেনের খরচ বাড়ায়

- কিছু অন্তর্নিহিত বিলম্ব, সম্ভাব্যভাবে বাজারের গতিবিধি শুরু মিস

- বাজারের দ্রুত বিপর্যয়ের সময় সম্ভাব্য উল্লেখযোগ্য হ্রাস

- একক প্রযুক্তিগত সূচক কৌশল, বাজারের পরিবেশের মূল্যায়নের অভাব

- অতিরিক্ত প্যারামিটার অপ্টিমাইজেশনের কারণে অতিরিক্ত ফিটিংয়ের ঝুঁকি

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- বিভিন্ন প্যারামিটার কনফিগারেশনের জন্য বাজার পরিবেশ মূল্যায়ন প্রক্রিয়া প্রবর্তন

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস এবং লাভ গ্রহণের ব্যবস্থা যোগ করা

- নিম্ন তরলতার পরিবেশে লেনদেন এড়াতে ভলিউম ফিল্টার প্রয়োগ করুন

- নিশ্চিতকরণ সংকেত হিসাবে অতিরিক্ত প্রযুক্তিগত সূচক অন্তর্ভুক্ত করুন

- গতিশীল বাজার সমন্বয় জন্য অভিযোজিত পরামিতি প্রক্রিয়া বিকাশ

- আরো নমনীয় অবস্থান নিয়ন্ত্রণের জন্য অবস্থান ব্যবস্থাপনা মডিউল যোগ করুন

সংক্ষিপ্তসার

এটি একটি ক্লাসিক প্রবণতা অনুসরণকারী কৌশলটির একটি উন্নত সংস্করণ যা দ্বৈত স্তরের চলমান গড় ডিজাইনের মাধ্যমে সরলতা বজায় রেখে স্থিতিশীলতা বাড়ায়। কৌশলটি প্যারামিটার অপ্টিমাইজেশান এবং ফাংশন এক্সটেনশনের মাধ্যমে বিভিন্ন বাজারের পরিবেশে অভিযোজিত, ভাল স্কেলযোগ্যতা এবং নমনীয়তা সরবরাহ করে। তবে ব্যবহারকারীদের লেনদেনের ব্যয় নিয়ন্ত্রণ এবং ঝুঁকি ব্যবস্থাপনাতে মনোযোগ দিতে হবে এবং লাইভ ট্রেডিংয়ের আগে পুঙ্খানুপুঙ্খ ব্যাকটেস্টিং পরিচালনা করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- অভিযোজিত চলমান গড় ক্রসওভার কৌশল

- অস্থিরতা ফিল্টার সহ কৌশল অনুসরণ করে মাল্টি-মোভিং গড় ক্রসওভার ট্রেন্ড

- কৌশল অনুসরণ করে বহু-অবধি চলমান গড় ক্রসওভার ট্রেন্ড

- বোলিংজার ব্যান্ড এবং চলমান গড় ক্রসওভার কৌশল

- বিবি ব্রেকআউট কৌশল

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

- এমএসিডি এবং আরএসআই সমন্বিত প্রাকৃতিক ট্রেডিং কৌশল

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- ভিডব্লিউএমএ-এডএক্স মম্পটম এবং ট্রেন্ড-ভিত্তিক বিটকয়েন লং স্ট্র্যাটেজি

- এটিআর ভোলটাইলিটি ম্যানেজমেন্টের সাথে একাধিক সময়সীমার ট্রেন্ড অনুসরণকারী কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই এর উপর ভিত্তি করে ডায়নামিক খরচ গড় কৌশল সিস্টেম

- ATR স্টপ-লস সিস্টেমের সাথে মাল্টি-এসএমএ সাপোর্ট লেভেল মিথ্যা ব্রেকআউট কৌশল

- স্টপ লস এবং টেক লাভ অপ্টিমাইজেশন সিস্টেমের সাথে ইএমএ ক্রসওভার কৌশল

- VWAP-MACD-RSI মাল্টি-ফ্যাক্টর পরিমাণগত ট্রেডিং কৌশল

- ত্রিগুণ চলমান গড় প্রবণতা অনুসরণ এবং গতি একীকরণ পরিমাণগত ট্রেডিং কৌশল

- জেড-স্কোর এবং সুপারট্রেন্ড ভিত্তিক ডায়নামিক ট্রেডিং কৌশলঃ লং-কোর্ট সুইচিং সিস্টেম

- চলমান গড় পরিমাণগত কৌশল সিস্টেমের সাথে অভিযোজিত বোলিংজার ব্রেকআউট

- একাধিক প্রযুক্তিগত সূচক সংহতকরণের সাথে এআই-অপ্টিমাইজড অ্যাডাপ্টিভ স্টপ-লস ট্রেডিং সিস্টেম

- ভলিউম বিশ্লেষণ সিস্টেমের সাথে মাল্টি-পিরিয়ড মুভিং গড় ক্রসওভার

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- ইম্পোমেন্টাম অ্যাসিললেটর ভিত্তিক কৌশল অনুসরণ করে অভিযোজনমূলক প্রবণতা

- PVT-EMA ট্রেন্ড ক্রসওভার ভলিউম-প্রাইস কৌশল

- MACD-EMA মাল্টি-পিরিয়ড ডায়নামিক ক্রসওভার কোন্টিটেটিভ ট্রেডিং সিস্টেম

- এমএসিডি ডায়নামিক ওসিলেশন ক্রস-প্রাকদর্শন কৌশল

- VWAP-ATR ডায়নামিক প্রাইস অ্যাকশন ট্রেডিং সিস্টেম

- বোলিংজার ব্যান্ড এবং আরএসআই ক্রস ভিত্তিক গতিশীল প্রবণতা পরিমাণগত কৌশল

- Bollinger Bands, RSI এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস সিস্টেমের সাথে গড় বিপরীতমুখী কৌশল

- প্যারাবলিক এসএআর সূচক ভিত্তিক গতিশীল ট্রেডিং কৌশল সিস্টেম

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)