ভলিউম-ওয়েটেড ডাবল ট্রেন্ড ডিটেকশন সিস্টেম

লেখক:চাওঝাং, তারিখঃ 2024-12-11 17:41:23ট্যাগঃVWDTইএমএএসএমএভিওএল

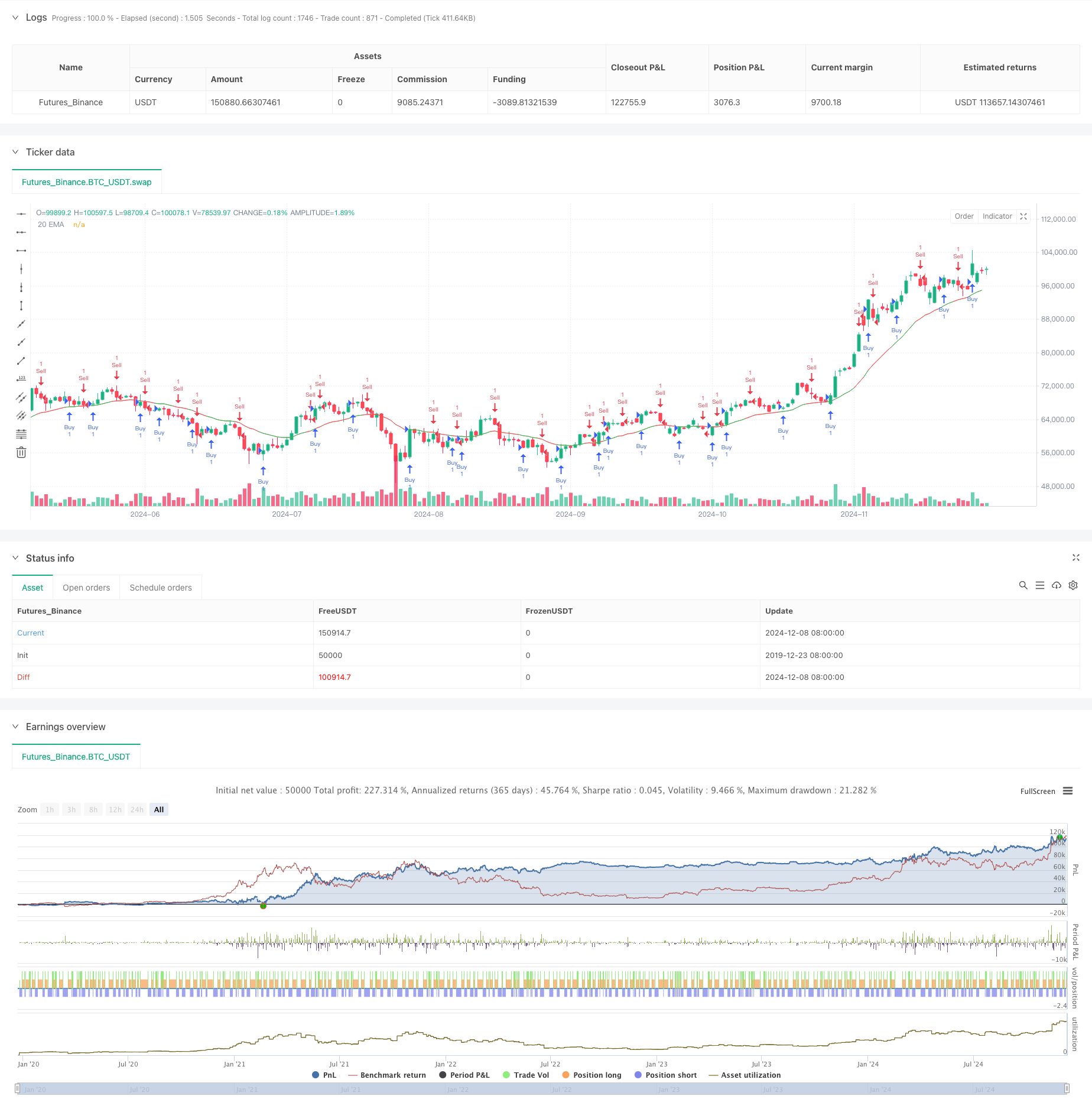

সারসংক্ষেপ

এটি একটি প্রবণতা সনাক্তকরণ সিস্টেম যা ট্রেডিং ভলিউম ওজন এবং মূল্য আন্দোলনের সংমিশ্রণ করে। সিস্টেমটি একটি অনন্য প্রবণতা সূচক গঠনের জন্য ট্রেডিং ভলিউম দ্বারা ওজনযুক্ত উদ্বোধনী এবং বন্ধের দামের (ডেল্টা মান) মধ্যে পার্থক্য গণনা করে। সিস্টেমটি সংকেত নিশ্চিতকরণের জন্য একটি সহজ চলমান গড় (এসএমএ) একীভূত করে, এর এসএমএর সাথে ডেল্টা মানের তুলনা করে বাজারের প্রবণতা নির্ধারণ করে। অতিরিক্তভাবে, সিস্টেমটি একটি সহায়ক সূচক হিসাবে ইএমএকে অন্তর্ভুক্ত করে, একটি বহু-মাত্রিক বিশ্লেষণমূলক কাঠামো গঠন করে।

কৌশলগত নীতি

- ডেল্টা ভ্যালু গণনাঃ নির্দিষ্ট সময়ের মধ্যে খোলা এবং বন্ধের দামের মধ্যে পার্থক্য ব্যবহার করে, ট্রেডিং ভলিউমের দ্বারা ওজনযুক্ত

- সিগন্যাল জেনারেটর মেকানিজমঃ

- যখন ডেল্টা তার এসএমএ এর উপরে অতিক্রম করে, তখন সিস্টেম একটি হ্রাস সংকেত চিহ্নিত করে

- যখন ডেল্টা তার এসএমএ এর নিচে ক্রস করে, তখন সিস্টেম একটি উত্থান সংকেত চিহ্নিত করে

- ইএমএ ইন্টিগ্রেশনঃ

- সিস্টেমটি প্রবণতা নিশ্চিতকরণের জন্য ২০ পেরিওড EMA ব্যবহার করে

- ডেল্টা মানের

এর এসএমএ এর তুলনায় অবস্থানের উপর ভিত্তি করে ইএমএ রঙ পরিবর্তন

- ভলিউম ফিল্টারঃ পর্যাপ্ত তরলতার শর্তে লেনদেন নিশ্চিত করার জন্য ভলিউম থ্রেশহোল্ড সেট করে

কৌশলগত সুবিধা

- বহুমাত্রিক বিশ্লেষণঃ আরও বিস্তৃত বাজার দৃষ্টিভঙ্গির জন্য মূল্য, পরিমাণ এবং চলমান গড় সিস্টেমগুলি একত্রিত করে

- সিগন্যাল নির্ভরযোগ্যতাঃ ভলিউম ওয়েটিংয়ের মাধ্যমে এলোমেলো দামের ওঠানামা প্রভাব হ্রাস করে

- শক্তিশালী অভিযোজনযোগ্যতাঃ 4 ঘন্টা এবং দৈনিক সহ একাধিক সময়সীমার মধ্যে কার্যকরভাবে কাজ করে

- প্যারামিটার নমনীয়তাঃ বিভিন্ন বাজারের বৈশিষ্ট্য জুড়ে অপ্টিমাইজেশান জন্য একাধিক নিয়মিত প্যারামিটার প্রস্তাব

- ঝুঁকি নিয়ন্ত্রণঃ অভ্যন্তরীণ ভলিউম ফিল্টারিং প্রক্রিয়া কার্যকরভাবে কম তরলতা পরিবেশে এড়ানো

কৌশলগত ঝুঁকি

- প্রবণতা বিপরীত ঝুঁকিঃ অস্থির বাজারে মিথ্যা সংকেত সৃষ্টি করতে পারে

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন প্যারামিটার সমন্বয় কৌশল কর্মক্ষমতা উল্লেখযোগ্য বৈচিত্র হতে পারে

- টাইম লেগ রিস্কঃ চলমান গড় সিস্টেমে অন্তর্নিহিত লেগ প্রবেশের সময়সীমা বিলম্ব করতে পারে

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ পার্শ্ববর্তী বাজারে ঘন ঘন ট্রেডিং সংকেত তৈরি করতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক প্যারামিটার প্রবর্তন করুনঃ

- বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ডেল্টা গণনা সময়কাল সামঞ্জস্য করুন

- ভলিউম পরিবর্তনের উপর ভিত্তি করে ভলিউম থ্রেশহোল্ডকে গতিশীলভাবে সামঞ্জস্য করুন

- সিগন্যাল ফিল্টারিং উন্নত করুনঃ

- প্রবণতা শক্তি নিশ্চিতকরণ সূচক যোগ করুন

- মূল্য প্যাটার্ন স্বীকৃতি সিস্টেম একীভূত করুন

- ঝুঁকি ব্যবস্থাপনা উন্নত করাঃ

- ডায়নামিক স্টপ-লস মেকানিজম প্রতিষ্ঠা করা

- পজিশন ম্যানেজমেন্ট সিস্টেম চালু করুন

সংক্ষিপ্তসার

এটি একটি পদ্ধতিগত কৌশল যা জৈবিকভাবে মূল্য গতি, ট্রেডিং ভলিউম এবং প্রবণতা সূচকগুলিকে একত্রিত করে। বহু-মাত্রিক বিশ্লেষণ এবং কঠোর ট্রেডিং শর্ত স্ক্রিনিংয়ের মাধ্যমে, কৌশলটি ভাল অভিযোজনযোগ্যতা এবং স্কেলযোগ্যতা প্রদর্শন করার সময় উচ্চ নির্ভরযোগ্যতা বজায় রাখে। মূল সুবিধাটি বাজারের প্রবণতার ত্রিমাত্রিক বিচারে রয়েছে, যখন এর বৃহত্তম বিকাশের সম্ভাবনাটি গতিশীল পরামিতি অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনা সিস্টেমের উন্নতিতে রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- ভলিউম বিশ্লেষণ সিস্টেমের সাথে মাল্টি-পিরিয়ড মুভিং গড় ক্রসওভার

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ডায়নামিক রেঞ্জ ফিল্টার সহ উন্নত পরিমাণগত প্রবণতা ক্যাপচার কৌশল

- বুদ্ধিমান ওয়েভ-ট্রেন্ড ডলার খরচ গড় চক্রীয় ট্রেডিং কৌশল

- আরএসআই, এমএসিডি এবং ভলিউম ভিত্তিক মাল্টি-ইনডিকেটর অ্যাডাপ্টিভ ট্রেডিং কৌশল

- সূচকঃ WaveTrend Oscillator

- ডায়নামিক ডুয়াল ইএমএ ক্রসওভার স্ট্র্যাটেজি

- ধারাবাহিকভাবে তিনটি হ্রাসমুখী মোমবাতি এবং চলমান গড়ের উপর ভিত্তি করে গতিশীল লাভ এবং স্টপ লস ট্রেডিং কৌশল

- সুপার মুভিং এভারেজ এবং আপারব্যান্ড ক্রসওভার কৌশল

- ইএমএ ক্রসওভার ইমপুটাম স্ক্যালপিং কৌশল

- মোমবাতি শোষণ প্যাটার্ন বিশ্লেষণের উপর ভিত্তি করে দ্বি-পন্থী ট্রেডিং কৌশল

- গড় বিপরীতমুখী 4H পরিমাণগত ট্রেডিং কৌশল সহ বোলিংজার ব্রেকআউট

- ডায়নামিক গ্রিড পজিশন সাইজিং কৌশল অনুসরণ করে প্রবণতা

- ডুয়াল বিবিআই (বুলস অ্যান্ড বিয়ারস ইনডেক্স) ক্রসওভার কৌশল

- মুভিং এভারেজ ক্রসওভার সিগন্যাল সিস্টেমের সাথে ডায়নামিক লং/শর্ট সুইং ট্রেডিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- অ্যাডভান্সড ভোল্টেবিলিটি মিডিয়ান রিভার্সন ট্রেডিং স্ট্র্যাটেজিঃ ভিআইএক্স এবং চলমান গড়ের উপর ভিত্তি করে মাল্টি-ডাইমেনশানাল কন্টেন্ট ট্রেডিং সিস্টেম

- স্বর্ণের ট্রেন্ড চ্যানেল বিপরীত গতির কৌশল

- উন্নত ইএমএ মম্পটম ট্রেডিং কৌশল

- মাল্টি-এমএ ট্রেন্ড ইনটেন্সিটি ট্রেডিং কৌশল - এমএ ডিভিয়েশনের উপর ভিত্তি করে একটি নমনীয় স্মার্ট ট্রেডিং সিস্টেম

- মাল্টি-ফ্যাক্টর কাউন্টার-ট্রেন্ড ট্রেডিং কৌশল

- বর্ধিত গতির দোলক এবং স্টোকাস্টিক ডিভার্জেন্স পরিমাণগত ট্রেডিং কৌশল

- ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশল সহ মাল্টি-টাইমফ্রেম ফিবোনাচি রিট্র্যাকশন

- মুনাফা অপ্টিমাইজেশান সহ একাধিক সূচক প্রবণতা অনুসরণ কৌশল

- ফ্রেক্টাল ব্রেকআউট মুনাফা অপ্টিমাইজেশান সহ গতির ট্রেডিং কৌশল

- চ্যান্ডে মম্পটাম অ্যাসিললেটর ভিত্তিক অভিযোজিত গড়-পরিশোধ ট্রেডিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে MACD-Supertrend ডাবল কনফার্মেশন ট্রেন্ড

- মাল্টি-পিরিয়ড সুপারট্রেন্ড ডায়নামিক ট্রেডিং কৌশল

- ফিবোনাচি রিট্র্যাক্সি এবং পিভট পয়েন্ট ট্রেডিং কৌশল সহ মাল্টি-টাইমফ্রেম ইএমএ

- মাল্টি-টাইমফ্রেম ডায়নামিক স্টপ-লস ইএমএ-স্কিম ট্রেডিং কৌশল