গতি এবং ভলিউম নিশ্চিতকরণ সহ মাল্টি মুভিং গড় ট্রেডিং সিস্টেম পরিমাণগত প্রবণতা কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-12 14:27:59ট্যাগঃএমএভিডব্লিউএমএডব্লিউএমএআরএসআইএডিএক্স

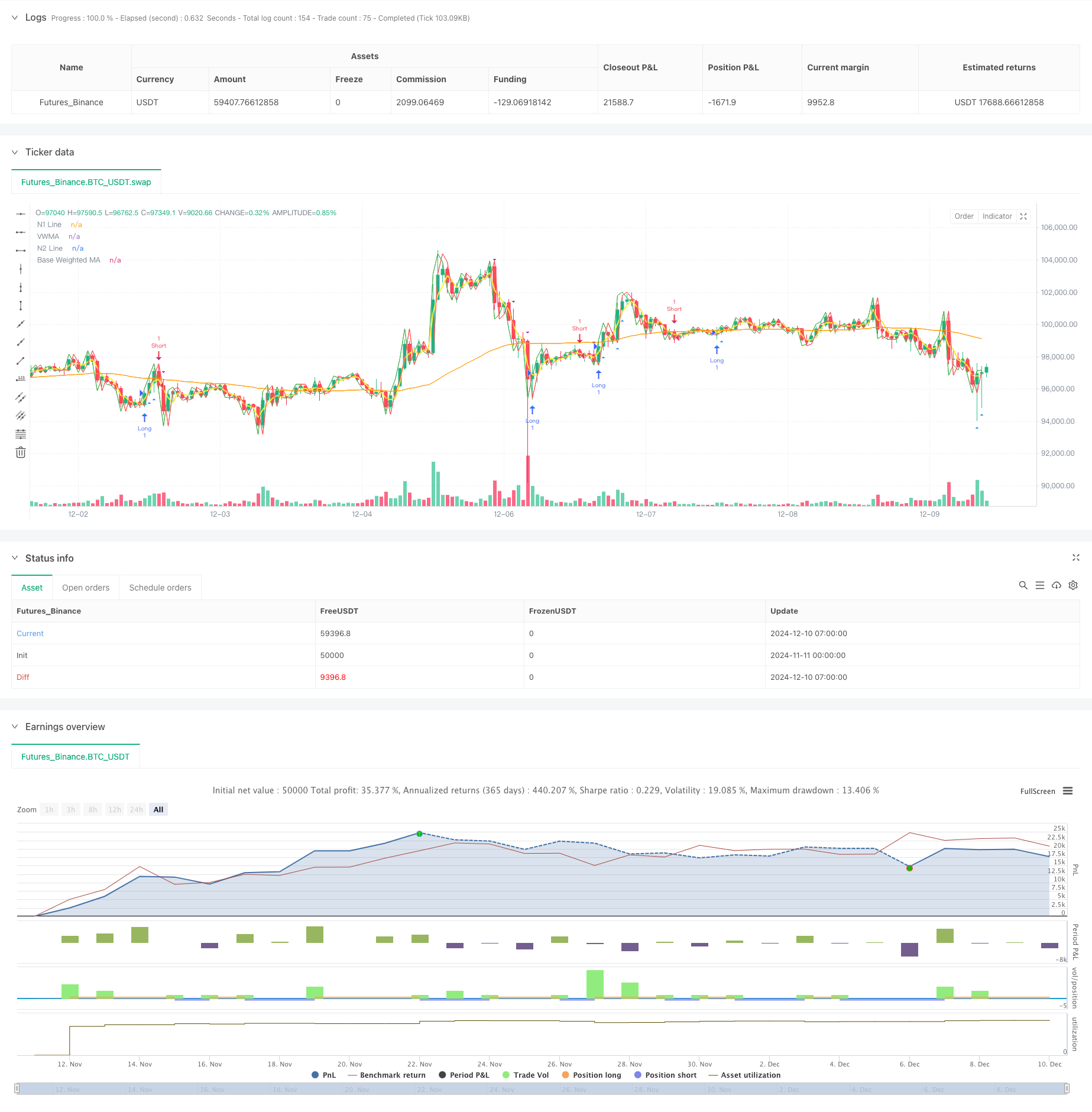

সারসংক্ষেপ

এই কৌশলটি একটি বিস্তৃত পরিমাণগত ট্রেডিং সিস্টেম যা একাধিক চলমান গড়, আপেক্ষিক শক্তি সূচক (আরএসআই), গড় দিকনির্দেশক সূচক (এডিএক্স) এবং ভলিউম বিশ্লেষণকে একত্রিত করে। কৌশলটি একাধিক প্রযুক্তিগত সূচকগুলির মাধ্যমে প্রবণতা নিশ্চিতকরণের ভিত্তিতে বাণিজ্য সম্পাদন করে, ভলিউম এবং গতি ফিল্টার ব্যবহার করে ট্রেডিং নির্ভরযোগ্যতা বাড়ায়।

কৌশলগত নীতি

মূল যুক্তিটি বেশ কয়েকটি মূল উপাদানগুলির উপর ভিত্তি করেঃ 1. ডাবল হুলএমএ, ভলিউম-ওয়েটেড মুভিং এভারেজ (ভিডাব্লুএমএ) এবং বেসিক ওয়েটেড মুভিং এভারেজ (ডাব্লুএমএ) ব্যবহার করে একাধিক চলমান গড় সিস্টেম 2. ADX সূচক ব্যবহার করে ট্রেন্ড শক্তি মূল্যায়ন, শুধুমাত্র শক্তিশালী প্রবণতা ট্রেডিং ৩. চরম বাজারের পরিস্থিতি এড়াতে RSI ফিল্টারিং ৪. ট্রেডিং সিগন্যালের জন্য ভলিউম বিশ্লেষণের জন্য থ্রেশহোল্ড ভলিউমের উপরে প্রয়োজন ৫. n1 এবং n2 লাইন ক্রসওভারের মাধ্যমে ট্রেডিং দিকনির্দেশনা নির্ধারণ

মাল্টিপল মুভিং এভারেজ সিস্টেম মৌলিক প্রবণতা মূল্যায়ন প্রদান করে, এডিএক্স শুধুমাত্র শক্তিশালী প্রবণতা ট্রেডিং নিশ্চিত করে, আরএসআই চরম পশ্চাদ্ধাবন এড়াতে সাহায্য করে এবং ভলিউম বিশ্লেষণ উচ্চ বাজারের কার্যকলাপের সময় ট্রেডিং নিশ্চিত করে।

কৌশলগত সুবিধা

- একাধিক নিশ্চিতকরণ পদ্ধতি মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে

- প্রযুক্তিগত সূচক এবং ভলিউম বিশ্লেষণের একীকরণ ব্যবসায়ের নির্ভরযোগ্যতা বাড়ায়

- RSI ফিল্টারিং অনুপযুক্ত বাজারের অবস্থার সময় প্রবেশ এড়ায়

- এডিএক্স ব্যবহার শুধুমাত্র স্পষ্ট প্রবণতা ট্রেডিং নিশ্চিত করে, জয় হার উন্নত

- ভলিউম প্রয়োজনীয়তা বাজারের সম্মতি নিশ্চিত করতে সহায়তা করে

- সামঞ্জস্যযোগ্য পরামিতি সহ স্পষ্ট কৌশল যুক্তি

কৌশলগত ঝুঁকি

- একাধিক ফিল্টার হ্রাস ট্রেডিং সুযোগ হতে পারে

- বিভিন্ন বাজারে নিম্ন ফল দিতে পারে

- প্যারামিটার অপ্টিমাইজেশান ঝুঁকি overfitting

- চলমান গড় সিস্টেম দ্রুত বিপরীত হতে পারে

- ভলিউম ফিল্টারিং নিম্ন তরলতা বাজারে সুযোগ সীমাবদ্ধ করতে পারে

ঝুঁকি ব্যবস্থাপনার জন্য সুপারিশঃ - বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে পরামিতিগুলি সামঞ্জস্য করুন - যথাযথ স্টপ লস এবং লাভের স্তর নির্ধারণ করুন - কন্ট্রোল পজিশনের আকার - নিয়মিত কৌশল ব্যাকটেস্টিং

কৌশল অপ্টিমাইজেশন

- বাজারের অবস্থার উপর ভিত্তি করে অভিযোজিত পরামিতি প্রবর্তন

- উচ্চ অস্থিরতার সময়কালে পজিশনগুলিকে সামঞ্জস্য করার জন্য অস্থিরতা ফিল্টার যুক্ত করুন

- ট্রেলিং স্টপগুলির সাথে প্রস্থান প্রক্রিয়া উন্নত করুন

- পরম মানের পরিবর্তে আপেক্ষিক মান ব্যবহার করে ভলিউম ফিল্টার অপ্টিমাইজ করুন

- প্রধান সংবাদ রিলিজ এড়াতে সময় ফিল্টার যোগ করুন

- ঝুঁকি মূল্যায়নের জন্য মূল্যের অস্থিরতার সূচক যোগ করার বিষয়টি বিবেচনা করুন

সংক্ষিপ্তসার

কৌশলটি একাধিক প্রযুক্তিগত সূচকগুলির মাধ্যমে একসাথে কাজ করে তুলনামূলকভাবে সম্পূর্ণ প্রবণতা অনুসরণকারী সিস্টেম তৈরি করে। এর মূল বৈশিষ্ট্য হ'ল বিভিন্ন ফিল্টারগুলির মাধ্যমে ঝুঁকি নিয়ন্ত্রণের সময় ব্যবসায়ের নির্ভরযোগ্যতা উন্নত করতে একাধিক নিশ্চিতকরণ ব্যবহার করা। যদিও এটি কিছু সুযোগ মিস করতে পারে তবে এটি সাধারণত ব্যবসায়ের স্থিতিশীলতা উন্নত করতে সহায়তা করে। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলি আরও কৌশল বর্ধনের জন্য জায়গা সরবরাহ করে।

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- এমএসিডি এবং আরএসআই সমন্বিত প্রাকৃতিক ট্রেডিং কৌশল

- এডিএক্স ফিল্টার সহ এমএ প্রত্যাখ্যান কৌশল

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ক্রসওভার ইমপুটাম কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি - ইএমএ, আরএসআই এবং এডিএক্সের উপর ভিত্তি করে ইন্টিগ্রেশন বিশ্লেষণ

- মুভিং এভারেজ ফিল্টার সহ ঐতিহাসিক ব্রেকআউট ট্রেন্ড সিস্টেম (HBTS)

- ক্যান্ডেলস্টিক উইক দৈর্ঘ্যের বিশ্লেষণের উপর ভিত্তি করে পরিমাণগত প্রবণতা ক্যাপচার কৌশল

- গতিশীল প্রবণতা অনুসরণকারী কৌশল - মাল্টি-ইন্ডিক্টর ইন্টিগ্রেটেড মম্পটাম বিশ্লেষণ সিস্টেম

- ডেইলি রেঞ্জ ব্রেকআউট একমুখী ট্রেডিং কৌশল

- ক্রয়/বিক্রয় সহ EMA ADX RSI এর স্কাল্পিং

- বোলিংগার ব্যান্ডস ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশল

- ট্রেন্ড স্কালপিংয়ের জন্য EMA-MACD কম্পোজিট কৌশল

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ভিত্তিক ট্রেন্ড ফলোিং এবং মিনটেম স্ট্র্যাটেজি

- উচ্চ-ফ্রিকোয়েন্সির পরিমাণগত সেশন ট্রেডিং কৌশলঃ ব্রেকআউট সংকেতের উপর ভিত্তি করে অভিযোজিত গতিশীল অবস্থান ব্যবস্থাপনা সিস্টেম

- মম্পটাম ফিল্টার ইন্টিগ্রেশন সিস্টেমের সাথে উন্নত বোলিংজার ব্রেকআউট পরিমাণগত কৌশল

- কৌশল অনুসরণ করে মাল্টি-ইএমএ ক্রসওভার গতির প্রবণতা

- মাল্টি-টার্গেট ইন্টেলিজেন্ট ভলিউম ইমপুটাম ট্রেডিং কৌশল

- মাল্টি-পিরিয়ড বোলিংজার ব্যান্ডস টচ ট্রেন্ড বিপরীততা পরিমাণগত ট্রেডিং কৌশল

- উচ্চ-ফ্রিকোয়েন্সি ব্রেকআউট ট্রেডিং কৌশল

- অ্যাডভান্সড ডায়নামিক ফিবোনাচি রিট্র্যাকশন ট্রেন্ড

- কৌশল অনুসরণ করে পরিবর্তনশীল সূচক গতিশীল গড় বহু-স্তরের মুনাফা প্রবণতা

- এডাপ্টিভ ট্রেলিং ড্রডাউন সুষম ট্রেডিং কৌশল লাভ এবং স্টপ লস সহ

- উন্নত ট্রেন্ড অনুসরণ ব্যবস্থাঃ ADX এবং প্যারাবোলিক SAR এর উপর ভিত্তি করে গতিশীল ট্রেন্ড সনাক্তকরণ

- ডাবল টাইমফ্রেম স্টোকাস্টিক মম্পটাম ট্রেডিং কৌশল

- অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস ডায়নামিক পজিশন ম্যানেজমেন্ট স্ট্র্যাটেজি

- ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

- মোমবাতি শোষণ প্যাটার্ন বিশ্লেষণের উপর ভিত্তি করে দ্বি-পন্থী ট্রেডিং কৌশল

- গড় বিপরীতমুখী 4H পরিমাণগত ট্রেডিং কৌশল সহ বোলিংজার ব্রেকআউট

- ডায়নামিক গ্রিড পজিশন সাইজিং কৌশল অনুসরণ করে প্রবণতা

- ডুয়াল বিবিআই (বুলস অ্যান্ড বিয়ারস ইনডেক্স) ক্রসওভার কৌশল

- মুভিং এভারেজ ক্রসওভার সিগন্যাল সিস্টেমের সাথে ডায়নামিক লং/শর্ট সুইং ট্রেডিং কৌশল