বোলিংজার ব্যান্ডস ইম্পুটাম ব্রেকআউট অ্যাডাপ্টিভ ট্রেন্ড স্ট্র্যাটেজি অনুসরণ

লেখক:চাওঝাং, তারিখঃ 2024-12-13 11:43:10ট্যাগঃবি বিstdevএসএমএইএমএএসএমএমএডব্লিউএমএভিডব্লিউএমএএটিআর

সারসংক্ষেপ

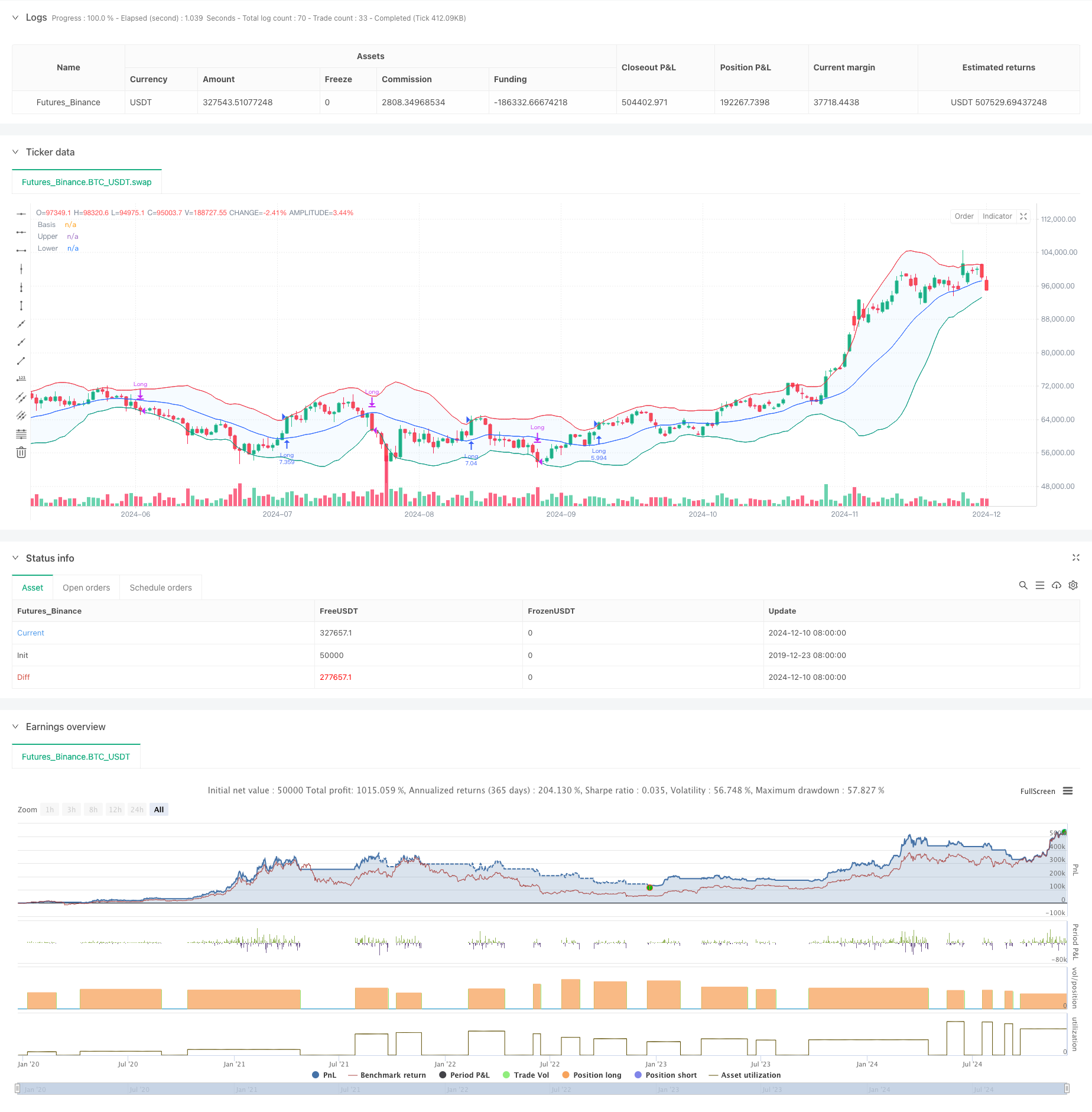

এই কৌশলটি বোলিংজার ব্যান্ডের উপর ভিত্তি করে একটি গতির ব্রেকআউট ট্রেডিং সিস্টেম, মূলত মূল্য এবং উপরের বোলিংজার ব্যান্ডের মধ্যে সম্পর্কের মাধ্যমে প্রবণতার সুযোগগুলি ক্যাপচার করে। কৌশলটি একটি অভিযোজিত চলমান গড় টাইপ নির্বাচন প্রক্রিয়া ব্যবহার করে, বাজারের অস্থিরতার বৈশিষ্ট্যগুলি সনাক্ত করতে স্ট্যান্ডার্ড বিচ্যুতি চ্যানেলগুলির সাথে মিলিত, বিশেষত উচ্চ অস্থিরতার বাজারের জন্য উপযুক্ত।

কৌশল নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করেঃ ১. বোলিঞ্জার ব্যান্ডের মাঝারি ব্যান্ড গণনা করতে কাস্টমাইজযোগ্য চলমান গড় (এসএমএ, ইএমএ, এসএমএমএ, ডাব্লুএমএ, ভিডাব্লুএমএ সহ) ব্যবহার করে। ২. স্ট্যান্ডার্ড ডিভিয়েশন মাল্টিপ্লাইকার (ডিফল্ট ২.০) এর মাধ্যমে ডাইনামিকভাবে উপরের এবং নীচের ব্যান্ডের অবস্থান নির্ধারণ করে। ৩. যখন দাম উপরের ব্যান্ডের উপরে ভেঙে যায় তখন লং পজিশনে প্রবেশ করে, যা শক্তিশালী ব্রেকআউট প্রবণতা গঠনের ইঙ্গিত দেয়। ৪. যখন দাম নিম্ন স্তরের নীচে পড়ে তখন অবস্থান থেকে বেরিয়ে আসে, যা সম্ভাব্য আপট্রেন্ডের সমাপ্তিকে নির্দেশ করে। ৫. ট্রেডিং খরচ (০.১%) এবং স্লাইপ (৩ পয়েন্ট) অন্তর্ভুক্ত করা হয়েছে, যা প্রকৃত ট্রেডিং অবস্থার আরও ভাল প্রতিফলন ঘটায়।

কৌশলগত সুবিধা

- উচ্চ অভিযোজনযোগ্যতাঃ একাধিক চলমান গড় টাইপ বিকল্পের মাধ্যমে কৌশলটি বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

- শক্তিশালী ঝুঁকি নিয়ন্ত্রণঃ স্টপ লস হিসাবে বোলিংজার ব্যান্ডের নিম্ন ব্যান্ড ব্যবহার করে, স্পষ্ট ঝুঁকি নিয়ন্ত্রণ প্রদান করে।

- যুক্তিসঙ্গত অর্থ ব্যবস্থাপনাঃ স্থির পজিশনের আকারের ঝুঁকি এড়ানোর জন্য ইক্যুইটি শতাংশের ভিত্তিতে পজিশনের আকার ব্যবহার করে।

- ব্যাপক খরচ বিবেচনাঃ কমিশন এবং স্লিপিং ফ্যাক্টর অন্তর্ভুক্ত, ব্যাকটেস্টিং ফলাফল আরো বাস্তবসম্মত করে তোলে।

- নমনীয় সময়সীমাঃ প্যারামিটার সেটিংসের মাধ্যমে নির্দিষ্ট ট্রেডিং সময়সীমার নির্বাচন করতে দেয়।

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকিঃ বিভিন্ন বাজারে প্রায়ই ভুয়া ব্রেকআউটের সংকেত আসতে পারে। সমাধানঃ নিশ্চিতকরণ সূচক বা বিলম্বিত এন্ট্রি প্রক্রিয়া যোগ করুন।

- প্রবণতা বিপরীত ঝুঁকিঃ শক্তিশালী প্রবণতা বাজারে হঠাৎ বিপরীত প্রভাব পড়লে উল্লেখযোগ্য ক্ষতি হতে পারে। সমাধানঃ প্রবণতা শক্তি ফিল্টার প্রয়োগ করুন।

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন প্যারামিটার সমন্বয় কৌশল কর্মক্ষমতা পরিবর্তিত হতে পারে। সমাধানঃ পুরোপুরি পরামিতি অপ্টিমাইজেশান এবং দৃঢ়তা পরীক্ষা প্রয়োজন।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা শক্তির সূচক প্রবর্তন করুনঃ

- দুর্বল প্রবণতা বাজারে সংকেত ফিল্টার করার জন্য ADX বা অনুরূপ সূচক যোগ করুন

- এটি মিথ্যা ব্রেকআউট থেকে ক্ষতি হ্রাস করতে পারে

- স্টপ লস মেকানিজম অপ্টিমাইজ করুনঃ

- গতিশীল স্টপ লস বাস্তবায়ন করুন, যেমন ট্রেলিং স্টপ

- প্রবণতা অব্যাহত থাকলে বৃহত্তর মুনাফা অর্জনে সহায়তা করে

- ট্রেডিং ফিল্টার যোগ করুনঃ

- ভলিউম ভিত্তিক নিশ্চিতকরণ সংকেত

- নিম্ন তরলতার পরিবেশে ট্রেডিং এড়ানো

- এন্ট্রি মেকানিজম উন্নত করাঃ

- পুলব্যাক এন্ট্রি মেকানিজম যোগ করুন

- আরও ভাল প্রবেশের দাম অর্জনে সহায়তা করে

সংক্ষিপ্তসার

এটি একটি সু-ডিজাইন করা প্রবণতা যা স্পষ্ট যুক্তি সহ কৌশল অনুসরণ করে। এটি বোলিংজার ব্যান্ডগুলির গতিশীল প্রকৃতির মাধ্যমে বাজারের গতি ধরে রাখে এবং ভাল ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া অন্তর্ভুক্ত করে। কৌশলটি অত্যন্ত কাস্টমাইজযোগ্য এবং প্যারামিটার সমন্বয়ের মাধ্যমে বিভিন্ন বাজারের পরিবেশে অভিযোজিত হতে পারে। লাইভ ট্রেডিং বাস্তবায়নের জন্য, কৌশল উন্নতির জন্য প্রস্তাবিত অপ্টিমাইজেশান দিকগুলি অন্তর্ভুক্ত করার সময় পুঙ্খানুপুঙ্খ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং বৈধতা পরিচালনা করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- মাল্টি-লেয়ার ভোল্টেবিলিটি ব্যান্ড ট্রেডিং কৌশল

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- বোলিংজার ব্যান্ড এবং চলমান গড় ক্রসওভার কৌশল

- ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড, ফিবোনাচি, এমএসিডি এবং আরএসআই সহ মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেডিং কৌশল

- আরএসআই, এমএসিডি এবং ভলিউম ভিত্তিক মাল্টি-ইনডিকেটর অ্যাডাপ্টিভ ট্রেডিং কৌশল

- বর্ধিত বোলিংজার মিড ইনভার্সন কোয়ান্টামেটিভ স্ট্র্যাটেজি

- ক্রডলের সুপার ট্রেন্ড

- এসএসএস

- ডুয়াল এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং আপেক্ষিক শক্তি সূচক ক্রসওভার কৌশল

- ডুয়াল ইমপুটম ওসিলেটর স্মার্ট টাইমিং ট্রেডিং কৌশল

- ডায়নামিক রেঞ্জ ফিল্টার সহ উন্নত পরিমাণগত প্রবণতা ক্যাপচার কৌশল

- ট্রেডিং ভিউ সিগন্যাল এক্সিকিউশন পলিসি (বিল্ট-ইন HTTP পরিষেবা সংস্করণ)

- আরএসআই এবং এমএসিডি সংহতকরণের উপর ভিত্তি করে উন্নত পাঁচ দিনের ক্রস-অ্যানালিসিস কৌশল

- ডুয়াল আরএসআই সূচকগুলির উপর ভিত্তি করে অ্যাডাপ্টিভ রেঞ্জ ট্রেডিং সিস্টেম

- ডায়নামিক ডুয়াল সুপারট্রেন্ড ভলিউম-প্রাইস কৌশল

- ব্ল্যাক সোয়ান ভোল্টেবিলিটি এবং চলমান গড় ক্রসওভার মোমেন্টাম ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ড এবং সুপারট্রেন্ডের সংমিশ্রণ সহ স্মার্ট ভোলাটিলিটি রেঞ্জ ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস সিস্টেমের সাথে কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেন্ড

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- পরিমাণগত ট্রেডিং সিগন্যাল ট্র্যাকিং এবং মাল্টি-এক্সিট কৌশল অপ্টিমাইজেশন সিস্টেম

- ডাবল মুভিং এভারেজ এবং এমএসিডি সমন্বিত প্রবণতা ডায়নামিক টেক লাভ স্মার্ট ট্রেডিং সিস্টেম অনুসরণ করে

- ১০০ দিনের চলমান গড়ের অপ্টিমাইজেশান সহ ট্রিপল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- ডায়নামিক ইএমএ ট্রেন্ড ক্রসওভার এন্ট্রি পরিমাণগত কৌশল

- মাল্টি-ওয়েভ ট্রেন্ড ক্রসিং ঝুঁকি ব্যবস্থাপনা পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসরণ করে দ্বৈত EMA স্টোকাস্টিক ট্রেন্ড

- মাল্টি-পিরিয়ড চলমান গড় ক্রসওভার কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ডাবল মম্পটাম ব্রুকথ্রু নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

- ঝুঁকি ব্যবস্থাপনা মডেল সহ MACD-RSI ট্রেন্ড ইমপুটাম ক্রস কৌশল