Bollinger Bands এবং Woodies CCI এর সাথে মাল্টি-ইন্ডিকেটর ফিল্টারড ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-27 15:32:30ট্যাগঃবি বিসিসিআইএমএওবিভিএটিআরএসএমএটিপিSL

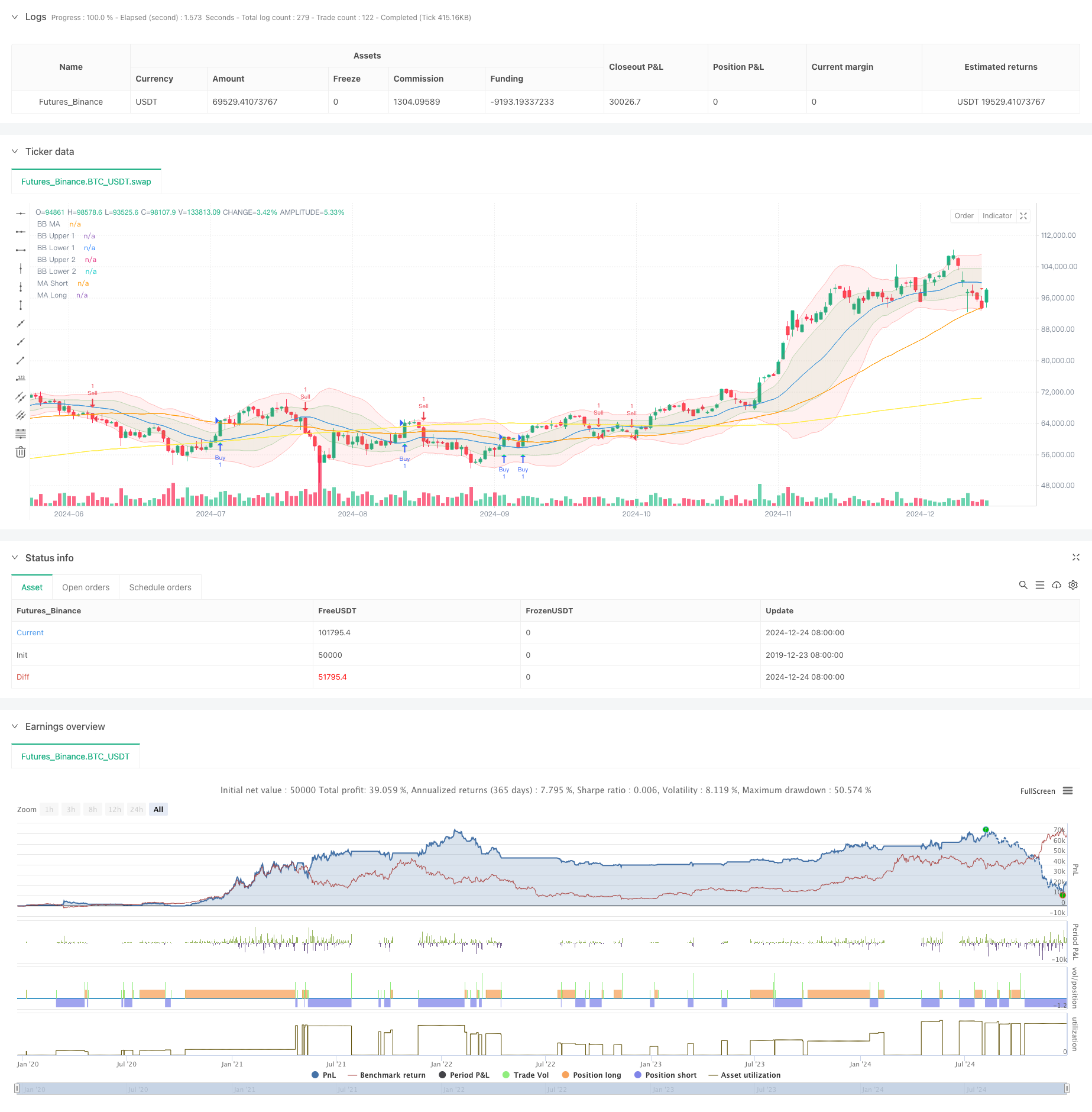

সারসংক্ষেপ

এই কৌশলটি হল বোলিংজার ব্যান্ড, উডিস সিসিআই (কমোডিটি চ্যানেল সূচক), চলমান গড় (এমএ), এবং অন-ব্যালেন্স ভলিউম (ওবিভি) একত্রিত করে একটি মাল্টি-ইনডিকেটর ট্রেডিং সিস্টেম। এটি বাজারের অস্থিরতা পরিসীমা, সিগন্যাল ফিল্টারিংয়ের জন্য সিসিআই সূচক সরবরাহ করতে বোলিংজার ব্যান্ড ব্যবহার করে এবং বাজারের প্রবণতা স্পষ্ট হলে ট্রেডগুলি সম্পাদনের জন্য ভলিউম নিশ্চিতকরণের সাথে এমএ সিস্টেমগুলিকে একত্রিত করে। উপরন্তু, এটি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণের জন্য গতিশীল স্টপ-লস এবং লাভ গ্রহণের জন্য এটিআর ব্যবহার করে।

কৌশলগত নীতি

মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করেঃ

- দামের অস্থিরতা চ্যানেল তৈরি করতে দুটি স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ড (1x এবং 2x) ব্যবহার করে

- সিগন্যাল ফিল্টার হিসেবে ৬ পেরিওড এবং ১৪ পেরিওড সিসিআই ইন্ডিকেটর ব্যবহার করে, যার জন্য উভয় পেরিওড থেকে নিশ্চিতকরণের প্রয়োজন হয়

- বাজারের প্রবণতা নির্ধারণের জন্য ৫০ পেরিওড এবং ২০০ পেরিওড মুভিং মিডিয়ার সমন্বয় করে

- 10 পেরিওড সমতল OBV এর মাধ্যমে ভলিউম ট্রেন্ড নিশ্চিত করে

- ডায়নামিক স্টপ-লস এবং টেক-ওয়েফ লেভেলের জন্য ১৪ পেরিওড এটিআর ব্যবহার করে

কৌশলগত সুবিধা

- একাধিক সূচক ক্রস-ভ্যালিডেশন উল্লেখযোগ্যভাবে মিথ্যা সংকেত হ্রাস করে

- বোলিংজার ব্যান্ড এবং সিসিআই সমন্বয় সঠিক বাজার অস্থিরতা বিচার প্রদান করে

- দীর্ঘ এবং স্বল্পমেয়াদী এমএ সিস্টেমগুলি কার্যকরভাবে প্রধান প্রবণতাগুলি ক্যাপচার করে

- OBV ভলিউম সমর্থন নিশ্চিত করে, সিগন্যাল নির্ভরযোগ্যতা বৃদ্ধি করে

- ডায়নামিক স্টপ লস এবং টেক লাভ সেটিং বিভিন্ন বাজারের অবস্থার সাথে খাপ খায়

- স্ট্যান্ডার্ডাইজড এক্সিকিউশন সহ স্পষ্ট ট্রেডিং সিগন্যাল, পরিমাণগত বাস্তবায়নের জন্য উপযুক্ত

কৌশলগত ঝুঁকি

- একাধিক সূচক বিলম্বিত সংকেত হতে পারে

- ব্যাপ্তি বাজারে ঘন ঘন স্টপ লস

- প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি

- স্টপ-লসগুলি অস্থির সময়কালে যথেষ্ট দ্রুত সক্রিয় হতে পারে না প্রশমনমূলক ব্যবস্থাঃ

- বিভিন্ন বাজার চক্রের জন্য সূচক পরামিতিগুলি গতিশীলভাবে সামঞ্জস্য করুন

- পজিশন কন্ট্রোলের জন্য ট্র্যাকডাউন মনিটর

- নিয়মিত প্যারামিটার ভ্যালিডেশন

- সর্বাধিক ক্ষতির সীমা নির্ধারণ করুন

অপ্টিমাইজেশান নির্দেশাবলী

- উচ্চ অস্থিরতার সময়ে পজিশনগুলিকে সামঞ্জস্য করার জন্য অস্থিরতা সূচক প্রবর্তন করা

- বাজারের ব্যবসায়ের পরিসীমা এড়াতে প্রবণতা শক্তি ফিল্টারিং যুক্ত করুন

- সিগন্যাল সংবেদনশীলতা উন্নত করার জন্য সিসিআই সময়ের নির্বাচন অপ্টিমাইজ করুন

- আংশিক মুনাফা গ্রহণের মাধ্যমে মুনাফা/হানি ব্যবস্থাপনা উন্নত করা

- ভলিউম অস্বাভাবিকতা সতর্কতা সিস্টেম বাস্তবায়ন

সংক্ষিপ্তসার

এটি প্রযুক্তিগত সূচক সমন্বয়ের উপর ভিত্তি করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা একাধিক সংকেত নিশ্চিতকরণের মাধ্যমে ট্রেডিং নির্ভুলতা উন্নত করে। কৌশল নকশা যথাযথ ঝুঁকি নিয়ন্ত্রণের সাথে যুক্তিসঙ্গত এবং ভাল ব্যবহারিক প্রয়োগের মান রয়েছে। লাইভ ট্রেডিংয়ে রক্ষণশীল অবস্থানগুলির সাথে পরীক্ষা করার এবং বাজারের অবস্থার উপর ভিত্তি করে পরামিতিগুলি ক্রমাগত অনুকূল করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- উচ্চ জয় হার প্রবণতা অর্থ বিপরীত ট্রেডিং কৌশল

- ডায়নামিক মুনাফা গ্রহণের সাথে মাল্টি-স্টেপ এটিআর ট্রেডিং কৌশল

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- ডায়নামিক ট্রেলিং স্টপ ডাবল টার্গেট মুভিং গড় ক্রসওভার কৌশল

- মুভিং মিডিয়ার সাথে ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম (টিবিএমএ কৌশল)

- ডাবল মুভিং এভারেজ ক্রসওভার এবং লাভ/স্টপ লস নিয়ে অভিযোজিত পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল সুপারট্রেন্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেন্ড

- ক্লাউড-ভিত্তিক বোলিংগার ব্যান্ড ডাবল মুভিং এভারেজ কোন্টিটেটিভ ট্রেন্ড কৌশল

- বোলিংগার ব্যান্ডের উপর ভিত্তি করে মাল্টি-লেভেল কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- ফিবোনাচি ০.৭ স্তরের ট্রেন্ডের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- মাল্টি-পিরিয়ড ফ্র্যাক্টাল ব্রেকআউট অর্ডার ব্লক অ্যাডাপ্টিভ ট্রেডিং কৌশল

- চলমান গড় ক্রসওভারের উপর ভিত্তি করে ঝুঁকি-প্রতিদান অনুপাত অনুকূলিত কৌশল

- ডায়নামিক ট্রেন্ড স্বীকৃতি ট্রেডিং কৌশল অনুসরণকারী অভিযোজনমূলক প্রবণতা

- Bollinger Bands এর উপর ভিত্তি করে ক্রস-বর্ডার ডায়নামিক রেঞ্জ পরিমাণগত ট্রেডিং কৌশল

- গতি-ভিত্তিক এসএমআই ক্রসওভার সিগন্যাল অভিযোজিত ভবিষ্যদ্বাণী কৌশল

- মাল্টিপল মুভিং এভারেজ ক্রসওভার সিগন্যাল উন্নত ট্রেডিং কৌশল

- ডায়নামিক মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- পুলব্যাক অপ্টিমাইজেশন সিস্টেমের সাথে ডায়নামিক মাল্টি-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রস কৌশল

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- স্টোকাস্টিক আরএসআই-এর উপর ভিত্তি করে অভিযোজিত ট্রেডিং কৌশল

- ডায়নামিক পজিশন স্কেলিং সিস্টেমের সাথে মাল্টি-লেভেল ইনস্টিটিউশনাল অর্ডার ফ্লো পরিমাণগত কৌশল

- মাল্টি-ইএমএ ডায়নামিক ট্রেন্ড ক্যাপচার কোয়ান্টামেটিভ ট্রেডিং স্ট্র্যাটেজি

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- ATR স্টপ লস এবং ট্রেডিং জোন কন্ট্রোল সহ RSI ট্রেন্ড বিপরীত ট্রেডিং কৌশল

- ওসিলেটর এবং ডায়নামিক সাপোর্ট/রেসিস্ট্যান্স ট্রেডিং কৌশল সহ মাল্টি-ইএমএ ক্রস

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-এসএমএ এবং স্টোকাস্টিক সমন্বিত প্রবণতা