মাল্টি-ইন্ডিকেটর ডায়নামিক ট্রেলিং স্টপ ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2025-01-06 11:51:53ট্যাগঃসিপিআরইএমএআরএসআইএটিআরR2R

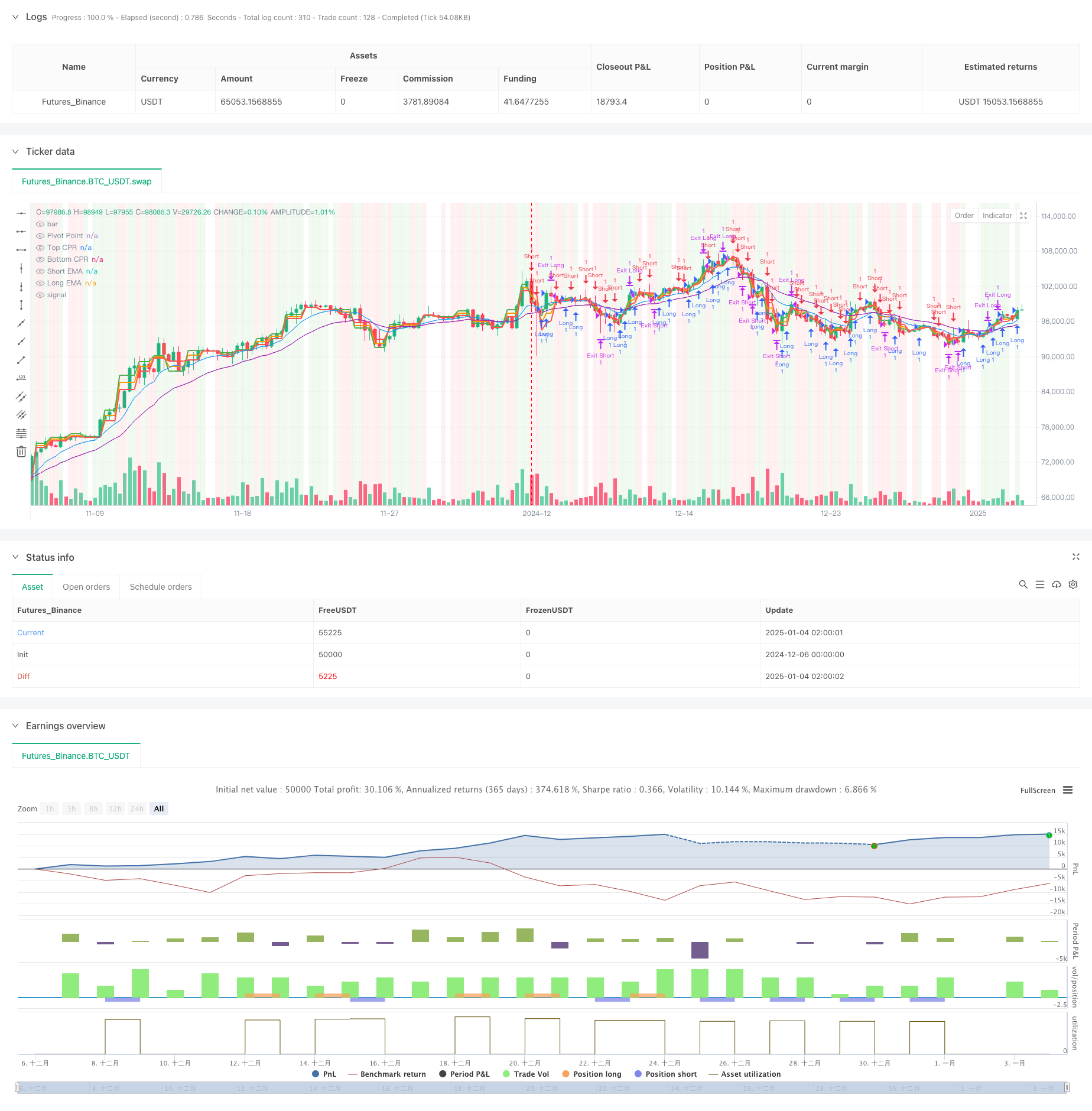

সারসংক্ষেপ

এই কৌশলটি একটি বিস্তৃত ট্রেডিং সিস্টেম যা সেন্ট্রাল পিভট রেঞ্জ (সিপিআর), এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ), আপেক্ষিক শক্তি সূচক (আরএসআই) এবং ব্রেকআউট লজিককে একত্রিত করে। কৌশলটি একটি এটিআর-ভিত্তিক গতিশীল ট্রেলিং স্টপ-লস প্রক্রিয়া ব্যবহার করে, গতিশীল ঝুঁকি ব্যবস্থাপনা বাস্তবায়নের সময় বাজার প্রবণতা এবং ট্রেডিং সুযোগগুলি সনাক্ত করতে একাধিক প্রযুক্তিগত সূচক ব্যবহার করে। এটি শক্তিশালী অভিযোজনযোগ্যতা এবং ঝুঁকি নিয়ন্ত্রণের ক্ষমতা সরবরাহ করে ইনট্রাডে এবং মাঝারি মেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলগত নীতি

কৌশলটি বেশ কয়েকটি মূল উপাদানগুলির উপর ভিত্তি করেঃ

- মূল সমর্থন এবং প্রতিরোধের স্তর নির্ধারণের জন্য সিপিআর সূচক, দৈনিক পিভট পয়েন্ট, উপরের এবং নীচের স্তর গণনা।

- ক্রসওভারের মাধ্যমে ট্রেন্ডের দিকনির্দেশনা চিহ্নিত করার জন্য দ্বৈত EMA সিস্টেম (9 দিন এবং 21 দিন) ।

- RSI সূচক (১৪ দিন) অতিরিক্ত ক্রয়/অতিরিক্ত বিক্রয় শর্ত এবং সংকেত ফিল্টারিং নিশ্চিত করার জন্য।

- সিগন্যাল নিশ্চিতকরণের জন্য পিভট পয়েন্টের মূল্য বিরতি অন্তর্ভুক্ত করে ব্রেকআউট লজিক।

- ডায়নামিক ট্রেলিং স্টপ-লসের জন্য ATR সূচক, বাজারের অস্থিরতার ভিত্তিতে স্টপ দূরত্বকে অভিযোজিতভাবে সামঞ্জস্য করে।

কৌশলগত সুবিধা

- একাধিক প্রযুক্তিগত সূচককে একত্রিত করা সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- ডায়নামিক ট্রেলিং স্টপ-লস প্রক্রিয়া কার্যকরভাবে মুনাফা লক করে এবং ঝুঁকি নিয়ন্ত্রণ করে।

- সিপিআর সূচকটি বাজারের কাঠামোর সঠিক অবস্থান নির্ধারণের জন্য গুরুত্বপূর্ণ মূল্যের রেফারেন্স পয়েন্ট সরবরাহ করে।

- কৌশলটি বিভিন্ন বাজারের অবস্থার জন্য সামঞ্জস্যযোগ্য পরামিতিগুলির সাথে ভাল অভিযোজনযোগ্যতা প্রদর্শন করে।

- আরএসআই ফিল্টার এবং ব্রেকআউট নিশ্চিতকরণ ট্রেডিং সিগন্যালের গুণমানকে শক্তিশালী করে।

কৌশলগত ঝুঁকি

- একাধিক সূচক বিপজ্জনক বাজারে পিছনে থাকা এবং মিথ্যা সংকেত তৈরি করতে পারে।

- উচ্চ অস্থিরতার সময় ট্রেইলিং স্টপগুলি অকাল সক্রিয় হতে পারে।

- প্যারামিটার অপ্টিমাইজেশনের জন্য বাজারের বৈশিষ্ট্যগুলি বিবেচনা করা প্রয়োজন; অনুপযুক্ত সেটিংস কৌশল কার্যকারিতা প্রভাবিত করতে পারে।

- সিগন্যাল দ্বন্দ্ব সিদ্ধান্তের সঠিকতা প্রভাবিত করতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- দামের বৈধতা নিশ্চিত করার জন্য ভলিউম সূচক অন্তর্ভুক্ত করুন।

- প্রবণতা অনুসরণ সঠিকতা উন্নত করতে প্রবণতা শক্তি ফিল্টার যোগ করুন।

- সুরক্ষা বাড়ানোর জন্য স্টপ-লস পরামিতিগুলির জন্য গতিশীল সমন্বয় প্রক্রিয়াটি অনুকূল করুন।

- গতিশীল পরামিতির সমন্বয়ের জন্য বাজারের অস্থিরতা অভিযোজন প্রক্রিয়া বাস্তবায়ন করা।

- বাজারের সময়কে উন্নত করার জন্য অনুভূতি সূচক যোগ করার কথা বিবেচনা করুন।

সংক্ষিপ্তসার

কৌশলটি একাধিক প্রযুক্তিগত সূচকগুলির সমন্বিত প্রভাবের মাধ্যমে একটি বিস্তৃত ট্রেডিং সিস্টেম তৈরি করে। গতিশীল স্টপ-লস প্রক্রিয়া এবং বহু-মাত্রিক সংকেত নিশ্চিতকরণ অনুকূল ঝুঁকি-পুরষ্কার বৈশিষ্ট্য সরবরাহ করে। কৌশল অপ্টিমাইজেশান সম্ভাব্যতা মূলত সংকেত মানের উন্নতি এবং ঝুঁকি ব্যবস্থাপনা পরিমার্জন মধ্যে অবস্থিত। ক্রমাগত অপ্টিমাইজেশন এবং সমন্বয় মাধ্যমে, কৌশল বিভিন্ন বাজারের অবস্থার মধ্যে স্থিতিশীল কর্মক্ষমতা বজায় রাখার প্রতিশ্রুতি দেখায়।

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

- EMA-Smoothed RSI এবং ATR Dynamic Stop-Loss/Take-Profit-এর উপর ভিত্তি করে মাল্টি-টাইমফ্রেম কোয়ান্টিটেটিভ ট্রেডিং কৌশল

- RSI50_EMA লং-একমাত্র কৌশল

- স্বর্ণের ট্রেন্ড চ্যানেল বিপরীত গতির কৌশল

- ডায়নামিক টেক লাভ এবং স্টপ লস অপ্টিমাইজেশান সহ 4 ঘন্টা টাইমফ্রেম এনগ্লুভিং প্যাটার্ন ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস মাল্টি-পিরিয়ড আরএসআই ট্রেন্ড

- ATR-RSI উন্নত ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- EMA RSI ক্রসওভার কৌশল

- হান ইউয়ে - একাধিক ইএমএ, এটিআর এবং আরএসআই-র উপর ভিত্তি করে ট্রেডিং কৌশল অনুসরণ করে ট্রেন্ড

- মাল্টি-ইন্ডিকেটর ইন্টেলিজেন্ট পিরামিডিং কৌশল

- আলফা ট্রেডিংবট ট্রেডিং কৌশল

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ইমপুটাম ক্রসওভার ট্রেডিং কৌশল

- RSI এবং Bollinger Bands Synergistic Swing Trading কৌশল

- ইচিমোকু ক্লাউড ট্রেডিং কৌশল

- বোলিংজার ব্রেকআউট ট্রেডিং কৌশল সহ মাল্টি-মোভিং এভারেজ সুপারট্রেন্ড

- মাল্টি-ইন্ডিকেটর ডায়নামিক মুভিং এভারেজ ক্রসওভার কোন্টিটেটিভ স্ট্র্যাটেজি

- কৌশল অনুসরণ করে আরএসআই গতি এবং ভলিউম প্রবণতার সাথে দ্বি-অবধি চলমান গড়

- আরএসআই ট্রেন্ডের অগ্রগতি এবং গতি বাড়ানোর ট্রেডিং কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ডুয়াল ইএমএ ক্রসওভার ডাইনামিক ট্রেন্ড

- অ্যাডাপ্টিভ ট্রেন্ড ফ্লো মাল্টিপল ফিল্টার ট্রেডিং কৌশল

- ডায়নামিক ডুয়াল টেকনিক্যাল ইন্ডিকেটর ওভারসোল্ড-ওভারকুপেড কনফার্মেশন ট্রেডিং কৌশল

- ডুয়াল ইএমএ স্টোকাস্টিক ওসিলেটর সিস্টেমঃ একটি পরিমাণগত ট্রেডিং মডেল যা ট্রেন্ড অনুসরণ এবং গতির সংমিশ্রণ করে

- মাল্টি-ইন্ডিকেটর ডায়নামিক ভোল্টেবিলিটি ট্রেডিং কৌশল

- ডায়নামিক ট্রেডিং তত্ত্বঃ এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং ক্রমবর্ধমান ভলিউম পিরিয়ড ক্রসওভার কৌশল

- এডিএক্স ট্রেন্ড স্ট্রেনথ ফিল্টারিং সিস্টেমের সাথে ডায়নামিক ইএমএ ক্রসওভার কৌশল

- মাল্টি-পিরিয়ড ট্রেন্ড লিনিয়ার এনগ্লোফিং প্যাটার্ন পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক সাপোর্ট এবং রেসিস্ট্যান্স ট্রেডিং সিস্টেমের সাথে অ্যাডাপ্টিভ চ্যানেল ব্রেকআউট কৌশল

- দৈনিক প্রবণতা বিশ্লেষণের জন্য ডায়নামিক ফিল্টারিং EMA ক্রস কৌশল

- মাল্টি-ইএমএ ক্রসওভার সঙ্গে Camarilla সমর্থন/প্রতিরোধ ট্রেডিং ট্রেন্ড সিস্টেম

- উন্নত ট্রেন্ড মাল্টি-সিগন্যাল ডায়নামিক ট্রেডিং কৌশল

- অ্যাডাপ্টিভ মমেন্টম মার্টিনগেল ট্রেডিং সিস্টেম