ডায়নামিক এটিআর-সংশোধিত ইএমএ ক্রসওভার কৌশল

লেখক:চাওঝাং, তারিখঃ 2025-01-06 13:56:25ট্যাগঃইএমএএটিআরআয়

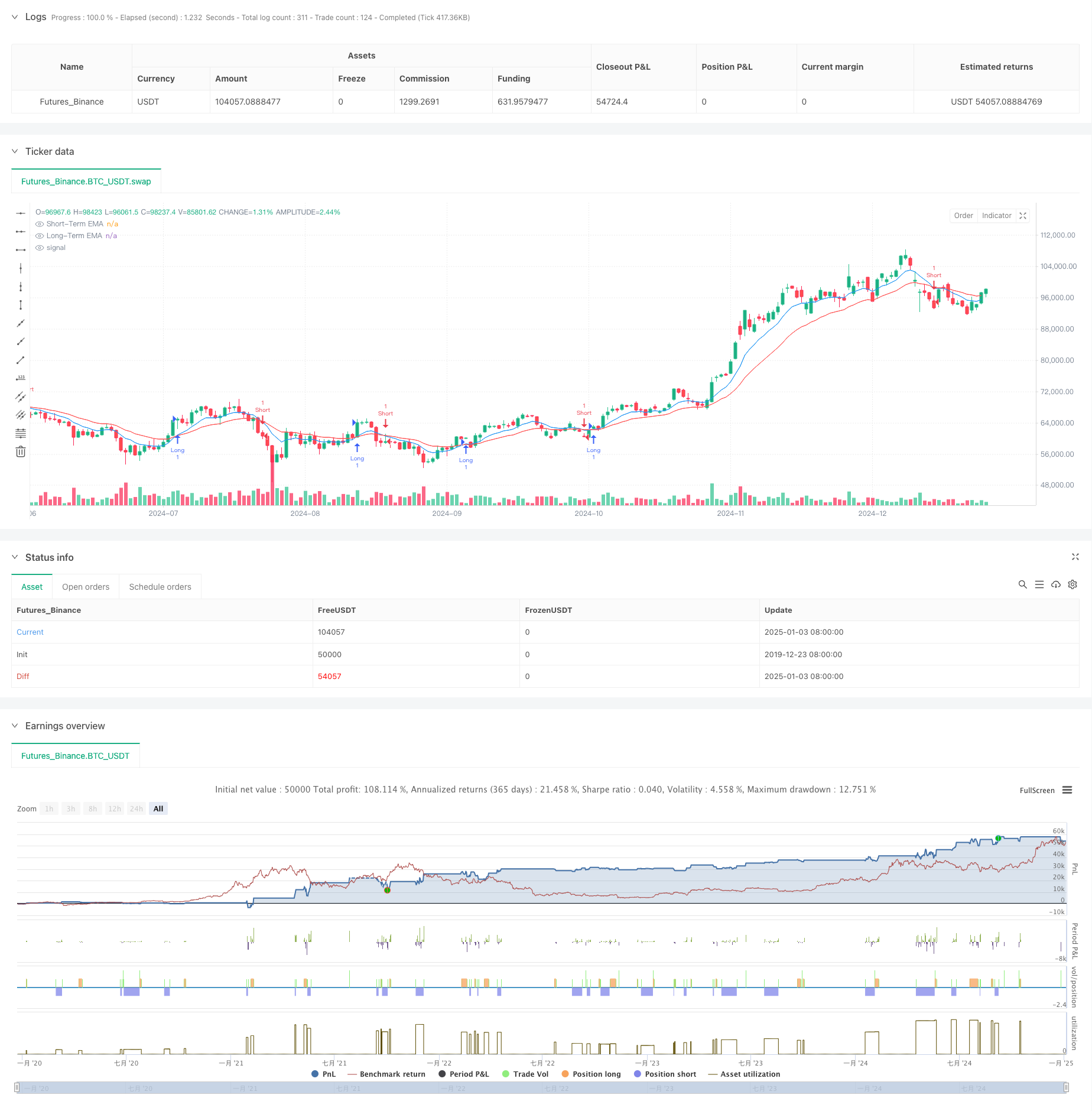

সারসংক্ষেপ

এই কৌশলটি হ'ল এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ক্রসওভারের উপর ভিত্তি করে একটি ট্রেডিং সিস্টেম, গতিশীল ঝুঁকি পরিচালনার জন্য গড় সত্য পরিসীমা (এটিআর) এর সাথে মিলিত। কৌশলটি মূল্যের প্রবণতার গতি পরিবর্তনগুলি ক্যাপচার করতে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ইএমএ লাইন ব্যবহার করে, যখন এটিআর ব্যবহার করে গতিশীলভাবে লাভ এবং স্টপ-লস স্তর সেট করে, ট্রেডিং ঝুঁকির উপর সুনির্দিষ্ট নিয়ন্ত্রণ অর্জন করে।

কৌশল নীতি

কৌশলটির মূল যুক্তিটি বিভিন্ন সময়ের দুটি ইএমএ (9 এবং 21) এর মধ্যে ক্রসওভার সংকেতগুলির উপর ভিত্তি করে। যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএর উপরে অতিক্রম করে তখন একটি ক্রয় সংকেত উত্পন্ন হয়, যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএর নীচে অতিক্রম করে তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। ঝুঁকি আরও ভালভাবে পরিচালনা করার জন্য, কৌশলটি 14 পিরিয়ড এটিআর ভিত্তিক একটি গতিশীল লাভ এবং স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করে, লাভের স্তরগুলি 2x এটিআর এবং স্টপ-লস স্তরগুলি 1x এটিআর এ সেট করা হয়, সময়মত ঝুঁকি নিয়ন্ত্রণ বজায় রেখে পর্যাপ্ত সম্ভাব্য মুনাফা নিশ্চিত করে।

কৌশলগত সুবিধা

- ডায়নামিক রিস্ক ম্যানেজমেন্টঃ এটিআর এর মাধ্যমে লাভ এবং স্টপ-লস স্তরগুলিকে গতিশীলভাবে সামঞ্জস্য করে, বাজারের অস্থিরতার পরিবর্তনের সাথে আরও ভাল অভিযোজন করার অনুমতি দেয়।

- প্রবণতা অনুসরণ করার ক্ষমতাঃ EMA ক্রসওভার সিস্টেম কার্যকরভাবে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা ধরা, মিথ্যা সংকেত হ্রাস।

- অপ্টিমাইজড রিস্ক-রিওয়ার্ড রেসিওঃ রিস্ক-রিওয়ার্ড নীতি মেনে লভ্যাংশ গ্রহণের দূরত্ব স্টপ-লস দূরত্বের দ্বিগুণ।

- শক্তিশালী অভিযোজনযোগ্যতাঃ কৌশলগত পরামিতিগুলি বিভিন্ন বাজারের অবস্থার জন্য সামঞ্জস্য করা যেতে পারে, যা উচ্চ অভিযোজনযোগ্যতা প্রদর্শন করে।

কৌশলগত ঝুঁকি

- বিপজ্জনক বাজার ঝুঁকিঃ বিভিন্ন বাজারে প্রায়শই মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে, যার ফলে ধারাবাহিক ক্ষতি হতে পারে।

- স্লিপিং ঝুঁকিঃ উচ্চ অস্থিরতার সময়কালে, প্রকৃত কার্যকর মূল্যগুলি সংকেত মূল্য থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- প্যারামিটার সংবেদনশীলতাঃ EMA সময়কালের পছন্দ কৌশল কর্মক্ষমতা উল্লেখযোগ্যভাবে প্রভাবিত করে, সম্ভাব্যভাবে বিভিন্ন বাজারের পরিবেশের জন্য বিভিন্ন সেটিংস প্রয়োজন।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা ফিল্টার বাস্তবায়ন করুনঃ প্রবণতা শক্তি ফিল্টার করতে দীর্ঘমেয়াদী চলমান গড় বা এডিএক্স সূচক যুক্ত করুন, শুধুমাত্র শক্তিশালী প্রবণতা পরিবেশে ট্রেড করুন।

- পজিশনের আকারের অপ্টিমাইজ করুনঃ এটিআর মানের উপর ভিত্তি করে পজিশনের আকারকে গতিশীলভাবে সামঞ্জস্য করুন, উচ্চ অস্থিরতার সময় পজিশন হ্রাস করুন।

- টাইম ফিল্টার যুক্ত করুনঃ কম তরলতার সময় ট্রেডিং এড়াতে ট্রেডিং টাইম ফিল্টার প্রয়োগ করুন।

সংক্ষিপ্তসার

এই কৌশলটি ক্লাসিক ইএমএ ক্রসওভার সিস্টেমকে গতিশীল এটিআর ঝুঁকি ব্যবস্থাপনার সাথে একত্রিত করে একটি বিস্তৃত ট্রেডিং সিস্টেম তৈরি করে। এর প্রধান শক্তিগুলি গতিশীল ঝুঁকি ব্যবস্থাপনা ক্ষমতা এবং কার্যকর প্রবণতা অনুসরণকারী বৈশিষ্ট্যগুলিতে রয়েছে। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলির মাধ্যমে আরও উন্নতির সুযোগ রয়েছে। লাইভ ট্রেডিং বাস্তবায়নের জন্য, নির্দিষ্ট বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে উপযুক্ত সমন্বয় সহ পুঙ্খানুপুঙ্খ ব্যাকটেস্টিং এবং পরামিতি অপ্টিমাইজেশন পরিচালনা করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- কেল্টনার চ্যানেলস ইএমএ এটিআর কৌশল

- ভলিউম-ভিত্তিক এটিআর ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ মাল্টি-এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ট্রেডিং কৌশল অনুসরণ করে ইএমএ গতিশীল প্রবণতা

- সুপারট্রেন্ড এবং ইএমএ সংমিশ্রণ কৌশল

- ATR এবং EMA-ভিত্তিক ডায়নামিক টেক লাভ এবং স্টপ লস অ্যাডাপ্টিভ স্ট্র্যাটেজি

- G-Trend EMA ATR ইন্টেলিজেন্ট ট্রেডিং স্ট্র্যাটেজি

- ATR-ভিত্তিক লাভ এবং স্টপ লস নিয়ে একাধিক সময়সীমার ট্রেন্ড অনুসরণকারী কৌশল

- অস্থিরতা এবং লিনিয়ার রিগ্রেশন ভিত্তিক দীর্ঘ-স্বল্পকালীন বাজার ব্যবস্থার অপ্টিমাইজেশান কৌশল

- এটিআর-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সহ মাল্টি-ইএমএ ট্রেন্ড-ফলোিং সুইং ট্রেডিং কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল সুপারট্রেন্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেন্ড

- ভিডব্লিউএপি ক্রস স্ট্র্যাটেজি অনুসারে মাল্টি-পিরিয়ড মুভিং এভারেজ ট্রেন্ড

- ডাবল মুভিং এভারেজ-আরএসআই সিনার্জি অপশন পরিমাণগত ট্রেডিং কৌশল

- অ্যাডভান্সড ওয়েভ ট্রেন্ড এবং ইএমএ রিবন ফিউশন ট্রেডিং কৌশল

- বোলিংগার ব্যান্ডস ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশল

- মাল্টি-ইন্ডিকেটর সম্ভাব্যতা থ্রেশহোল্ড মোমেন্টাম ট্রেডিং ট্রেন্ড কৌশল

- মাল্টি-পিরিয়ড ইএমএ ট্রেন্ড অনুসরণ করে আরএসআই ওভারকপ/ওভারসোল্ড ডায়নামিক অপ্টিমাইজেশন কৌশল

- মাল্টি-পিরিয়ড ডায়নামিক সিগন্যাল ইন্টিগ্রেশন আইসিটি স্মার্ট স্ট্রাকচার অগ্রগতি কৌশল

- আপেক্ষিক শক্তি এবং RSI এর উপর ভিত্তি করে কৌশল অনুসরণ করে গতিশীল প্রবণতা

- মাল্টি ইন্ডিকেটর ডায়নামিক ইমপুটম ক্রস স্ট্র্যাটেজি

- সংযুক্ত গতি এবং গড় বিপরীত উচ্চ ফ্রিকোয়েন্সি পরিমাণগত কৌশল

- উন্নত চাপ বিপরীত এবং ক্যান্ডেলস্টিক ওভারল্যাপ কৌশল

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ইমপুটাম ক্রসওভার ট্রেডিং কৌশল

- RSI এবং Bollinger Bands Synergistic Swing Trading কৌশল

- ইচিমোকু ক্লাউড ট্রেডিং কৌশল

- বোলিংজার ব্রেকআউট ট্রেডিং কৌশল সহ মাল্টি-মোভিং এভারেজ সুপারট্রেন্ড

- মাল্টি-ইন্ডিকেটর ডায়নামিক মুভিং এভারেজ ক্রসওভার কোন্টিটেটিভ স্ট্র্যাটেজি

- কৌশল অনুসরণ করে আরএসআই গতি এবং ভলিউম প্রবণতার সাথে দ্বি-অবধি চলমান গড়

- আরএসআই ট্রেন্ডের অগ্রগতি এবং গতি বাড়ানোর ট্রেডিং কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ডুয়াল ইএমএ ক্রসওভার ডাইনামিক ট্রেন্ড

- অ্যাডাপ্টিভ ট্রেন্ড ফ্লো মাল্টিপল ফিল্টার ট্রেডিং কৌশল