অ্যাডাপ্টিভ ফিবোনাচি বোলিংজার ব্যান্ড কৌশল বিশ্লেষণ

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-০৬ ১৬ঃ৪১ঃ৪৮ট্যাগঃএটিআরবি বিএসএমএএফআইবি

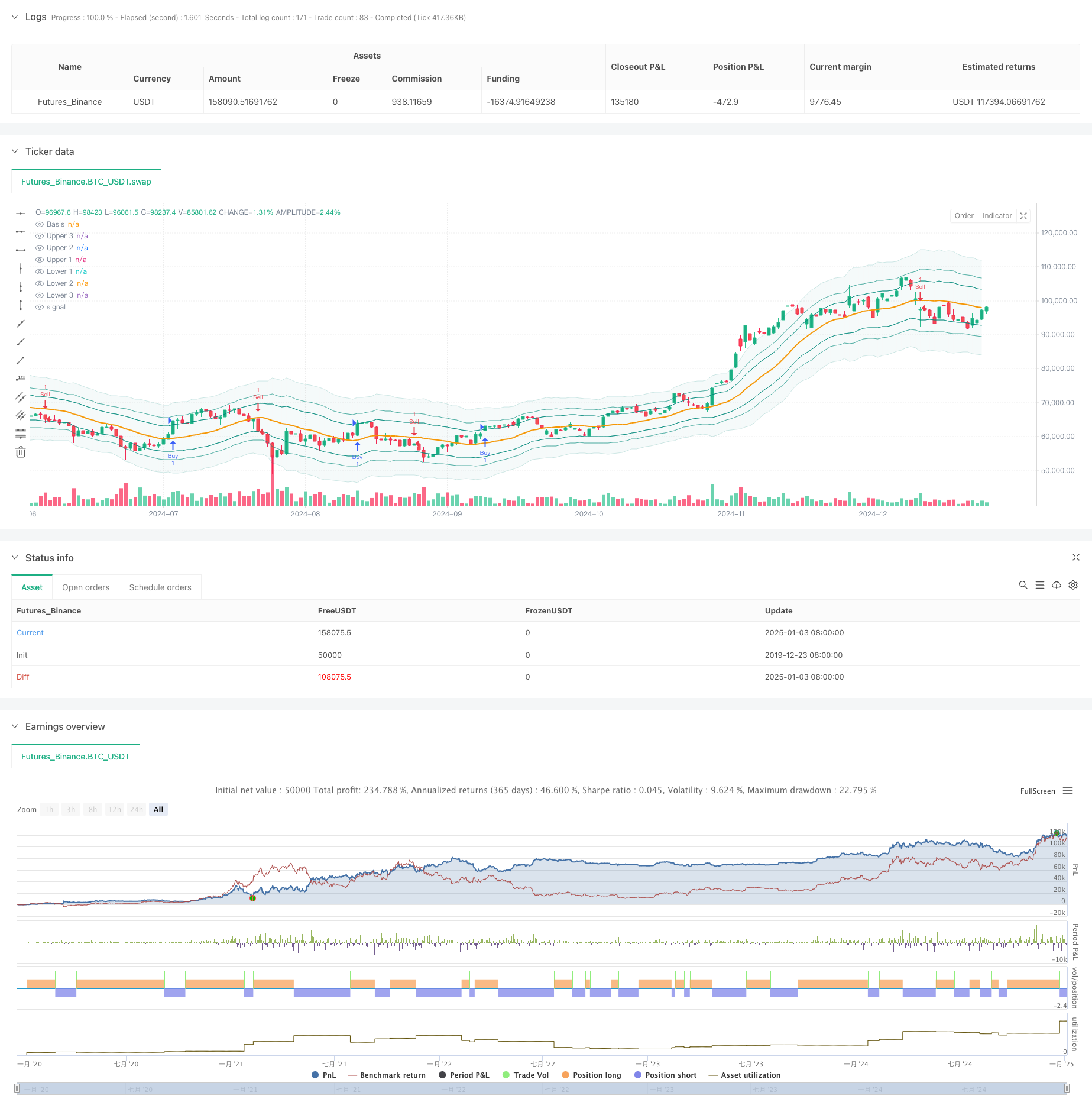

সারসংক্ষেপ

এই কৌশলটি একটি উদ্ভাবনী ট্রেডিং সিস্টেম যা ফিবোনাচি ক্রম এবং বলিংজার ব্যান্ডগুলিকে একত্রিত করে। এটি ঐতিহ্যবাহী বলিংজার ব্যান্ডগুলি

কৌশল নীতি

মূল যুক্তিটি ফাইবোনাচি বোলিংজার ব্যান্ডগুলির সাথে দামের মিথস্ক্রিয়া উপর ভিত্তি করে। এটি প্রথমে মধ্যবর্তী ব্যান্ড হিসাবে একটি সহজ চলমান গড় (এসএমএ) গণনা করে, তারপরে উপরের এবং নীচের ব্যান্ডগুলি গঠনের জন্য বিভিন্ন ফাইবোনাচি অনুপাত দ্বারা গুণিত এটিআর ব্যবহার করে। ব্যবহারকারী-নির্বাচিত ফাইবোনাচি ব্যান্ডগুলির মাধ্যমে দাম ভাঙলে ট্রেডিং সংকেত উত্পন্ন হয়। বিশেষত, যখন কম দামটি নীচে থাকে এবং উচ্চ মূল্যটি লক্ষ্য ক্রয় ব্যান্ডের উপরে থাকে তখন একটি দীর্ঘ সংকেত ট্রিগার হয়; যখন কম দামটি নীচে থাকে এবং উচ্চ মূল্যটি লক্ষ্য বিক্রয় ব্যান্ডের উপরে থাকে তখন একটি সংক্ষিপ্ত সংকেত ট্রিগার হয়।

কৌশলগত সুবিধা

- শক্তিশালী অভিযোজনযোগ্যতাঃ এটিআর এর মাধ্যমে গতিশীলভাবে ব্যান্ডউইথ সামঞ্জস্য করে, বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে মানিয়ে নেয়

- উচ্চ নমনীয়তাঃ ব্যবহারকারীরা তাদের ট্রেডিং স্টাইলের উপর ভিত্তি করে ট্রেডিং সংকেত হিসাবে বিভিন্ন ফিবোনাচি ব্যান্ড চয়ন করতে পারেন

- ব্যাপক ঝুঁকি ব্যবস্থাপনাঃ অন্তর্নির্মিত লাভ/স্টপ-লস এবং সময় ফিল্টারিং ফাংশন কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ

- ভিজ্যুয়াল স্বজ্ঞাততাঃ ব্যান্ড এলাকার বিভিন্ন স্বচ্ছতার মাত্রা ব্যবসায়ীদের বাজারের কাঠামো বুঝতে সহায়তা করে

- পরিষ্কার গণনা যুক্তিঃ ক্লাসিক প্রযুক্তিগত সূচক সমন্বয় ব্যবহার করে, সহজেই বুঝতে এবং বজায় রাখা

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকিঃ ব্রেকআউটের পর দাম অবিলম্বে ফিরে আসতে পারে, যা মিথ্যা সংকেত তৈরি করে

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন ফিবোনাচি অনুপাতের পছন্দগুলি কৌশল কার্যকারিতা উল্লেখযোগ্যভাবে প্রভাবিত করে

- সময় নির্ভরতাঃ যখন ট্রেডিং উইন্ডো সক্ষম করা হয়, গুরুত্বপূর্ণ ট্রেডিং সুযোগ মিস করতে পারে

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ বিভিন্ন বাজারে অত্যধিক সংকেত তৈরি করতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- সিগন্যাল নিশ্চিতকরণ প্রক্রিয়াঃ ব্রেকআউট নিশ্চিতকরণের জন্য ভলিউম বা গতির সূচক যোগ করার পরামর্শ দিন

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশনঃ বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ফিবোনাচি অনুপাত সামঞ্জস্য করুন

- বাজার পরিবেশ ফিল্টারিংঃ ট্রেন্ড সনাক্তকরণ কার্যকারিতা যোগ করুন, বিভিন্ন বাজারের অবস্থার মধ্যে বিভিন্ন পরামিতি ব্যবহার করুন

- সিগন্যাল ওয়েটিং সিস্টেমঃ সিগন্যাল নির্ভরযোগ্যতা উন্নত করার জন্য মাল্টি-টাইমফ্রেম বিশ্লেষণ স্থাপন করুন

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশানঃ বাজারের অস্থিরতা এবং সংকেত শক্তির উপর ভিত্তি করে অবস্থান আকার গতিশীলভাবে সামঞ্জস্য করুন

সংক্ষিপ্তসার

এই কৌশলটি ঐতিহ্যগত বোলিংজার ব্যান্ডগুলিকে ফিবোনাচি ক্রমের সাথে অপ্টিমাইজ করার মাধ্যমে ক্লাসিক প্রযুক্তিগত বিশ্লেষণ সরঞ্জামগুলিকে উদ্ভাবনীভাবে একত্রিত করে। এর প্রধান সুবিধাগুলি অভিযোজনযোগ্যতা এবং নমনীয়তায় রয়েছে, তবে প্যারামিটার নির্বাচন এবং বাজার পরিবেশের সামঞ্জস্যতার প্রতি মনোযোগ দিতে হবে। অতিরিক্ত নিশ্চিতকরণ সূচক যুক্ত করে এবং সংকেত উত্পাদন প্রক্রিয়াগুলি অনুকূল করে কৌশলটির উল্লেখযোগ্য উন্নতির সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- বোলিংজার ব্যান্ড ATR ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-পিরিয়ড বোলিংজার ব্যান্ডস টচ ট্রেন্ড বিপরীততা পরিমাণগত ট্রেডিং কৌশল

- বোলিংজার ব্যান্ডস মম্পটম অপ্টিমাইজেশান কৌশল

- উচ্চ নির্ভুলতা RSI এবং Bollinger Bands ব্রেকআউট কৌশল সঙ্গে অপ্টিমাইজড ঝুঁকি-প্রতিদান অনুপাত

- স্মার্ট টাইম-ভিত্তিক লং-কোর্ট রোটেশন ব্যালেন্সড ট্রেডিং স্ট্র্যাটেজি

- ডাবল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস মিনটেম ব্রেকআউট কৌশল

- বর্ধিত বোলিংজার মিড ইনভার্সন কোয়ান্টামেটিভ স্ট্র্যাটেজি

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- ট্রিপল সুপারট্রেন্ড এবং বোলিংজার ব্যান্ডস মাল্টি-ইন্ডিক্টর ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-টেকনিক্যাল ইনডিকেটর ডায়নামিক অ্যাডাপ্টিভ ট্রেডিং স্ট্র্যাটেজি (এমটিডিএটি)

- মাল্টি-পিরিয়ড সুপারট্রেন্ড ডায়নামিক পিরামিডিং ট্রেডিং কৌশল

- দীর্ঘমেয়াদী ট্রেন্ড এসএমএ ক্রসওভার পরিমাণগত কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ফিউশন ট্রেন্ড

- মল্টি-টেকনিক্যাল ইন্ডিকেটর মোমেন্টম-এমএ ট্রেন্ড অনুসরণকারী কৌশল

- স্মার্ট R2R-ভিত্তিক স্টপ লস ম্যানেজমেন্ট সহ ট্রিপল EMA ক্রসওভার ট্রেডিং সিস্টেম

- ডায়নামিক ভোল্টেবিলিটি-ড্রাইভড হাই ফ্রিকোয়েন্সি ইএমএ ক্রসওভার কোয়ান্টিটেটিভ স্ট্র্যাটেজি

- ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত প্রযুক্তিগত সূচক গতির বিপরীত ট্রেডিং কৌশল

- EMA-Smoothed RSI এবং ATR Dynamic Stop-Loss/Take-Profit-এর উপর ভিত্তি করে মাল্টি-টাইমফ্রেম কোয়ান্টিটেটিভ ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম ক্যান্ডেলস্টাইল প্যাটার্ন ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম সুপারট্রেন্ড ডায়নামিক ট্রেন্ড ট্রেডিং অ্যালগরিদম

- অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ উন্নত এমএসিডি ক্রসওভার ট্রেডিং কৌশল

- ক্যান্ডেলস্টিক উইক দৈর্ঘ্যের বিশ্লেষণের উপর ভিত্তি করে পরিমাণগত প্রবণতা ক্যাপচার কৌশল

- পরিসংখ্যানগত দ্বৈত স্ট্যান্ডার্ড বিচ্যুতি VWAP ব্রেকআউট ট্রেডিং কৌশল

- ড্রডাউন এবং টার্গেট মুনাফার উপর ভিত্তি করে লং গ্রিড কৌশল

- এটিআর ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে কৌশল অনুসরণ করে গতিশীল চলমান গড় ক্রসওভার প্রবণতা

- ডায়নামিক স্টোকাস্টিক প্যাটার্ন ট্রেডিং সিস্টেমের উপর ভিত্তি করে মাল্টি-ইন্ডিক্টর অপ্টিমাইজড কেডিজে ট্রেন্ড ক্রসওভার কৌশল

- ট্রেডিং সিস্টেম অনুসরণ করে মাল্টি-টাইমফ্রেম হেকিন-আশি চলমান গড় প্রবণতা

- এটিআর স্টপ ম্যানেজমেন্ট সহ ডিআই নির্দেশকগুলির উপর ভিত্তি করে কৌশল অনুসরণ করে গতিশীল অস্থিরতা-সংশোধিত প্রবণতা