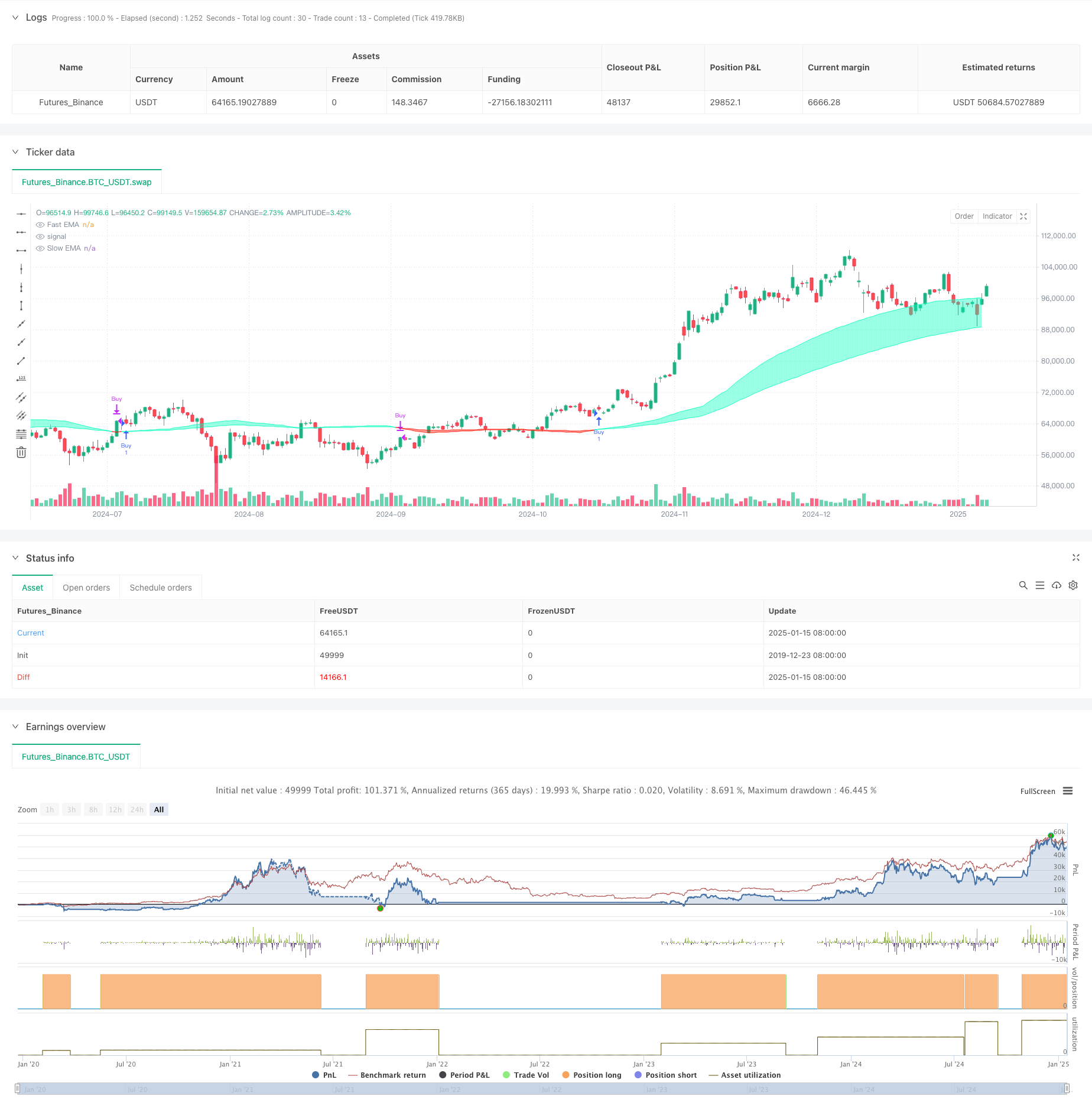

ওভারভিউ

এই কৌশলটি হল লিকুইডিটি-ওয়েটেড মুভিং এভারেজের উপর ভিত্তি করে একটি ট্রেডিং সিস্টেম। এটি মূল্যের ওঠানামা এবং ট্রেডিং ভলিউমের মধ্যে সম্পর্ক পর্যবেক্ষণ করে বাজারের লিকুইডিটি পরিমাপ করে এবং এই ভিত্তিতে দ্রুত এবং ধীর গতিশীল গড় তৈরি করে। যখন দ্রুত রেখাটি ধীর রেখার উপরে অতিক্রম করে তখন একটি ক্রয় সংকেত উৎপন্ন হয় এবং যখন এটি নীচে অতিক্রম করে তখন একটি বিক্রয় সংকেত উৎপন্ন হয়। কৌশলটি অস্বাভাবিক তরলতার ঘটনাগুলির উপর বিশেষ মনোযোগ দেয় এবং অ্যারের মাধ্যমে মূল মূল্য পয়েন্টগুলি রেকর্ড করে, এইভাবে আরও সঠিক ট্রেডিং সুযোগ প্রদান করে।

কৌশল নীতি

কৌশলটির মূল হল ট্রেডিং ভলিউম এবং দামের পরিবর্তনের অনুপাতের মাধ্যমে বাজারের তারল্য পরিমাপ করা। নির্দিষ্ট বাস্তবায়ন পদক্ষেপ নিম্নরূপ:

- তারল্য সূচক গণনা করুন: সমাপনী মূল্য এবং খোলার মূল্যের মধ্যে পার্থক্যের পরম মান দ্বারা ভাগ করে ভলিউম ব্যবহার করুন

- তারল্য সীমানা নির্ধারণ: EMA এবং স্ট্যান্ডার্ড বিচ্যুতি সহ অস্বাভাবিক তারল্য সনাক্ত করুন

- মূল্য বিন্যাস বজায় রাখুন: যখন তারল্য সীমা লঙ্ঘন হয় তখন মূল্য রেকর্ড করুন

- চলমান গড় নির্মাণ: তারল্য ইভেন্টের উপর ভিত্তি করে দ্রুত এবং ধীর EMA-এর গণনা

- ট্রেডিং সংকেত তৈরি করুন: চলমান গড় ক্রসওভারের মাধ্যমে ক্রয় এবং বিক্রয় পয়েন্ট নির্ধারণ করুন

কৌশলগত সুবিধা

- তারল্য উপলব্ধি: মূল্য পরিবর্তনের সাথে ট্রেডিং ভলিউম একত্রিত করে, বাজারের কার্যকলাপ আরও সঠিকভাবে ক্যাপচার করা যেতে পারে

- অস্বাভাবিক ইভেন্ট ট্র্যাকিং: গুরুত্বপূর্ণ বাজারের সুযোগগুলি এড়াতে অ্যারের মাধ্যমে মূল মূল্য পয়েন্ট রেকর্ড করুন

- গতিশীল অভিযোজন: EMA-এর ক্রমবর্ধমান ওজন বৈশিষ্ট্য বাজারের পরিবর্তনের সাথে আরও ভালভাবে মানিয়ে নেওয়ার কৌশলকে সক্ষম করে

- ঝুঁকি নিয়ন্ত্রণ: মুভিং এভারেজ ক্রসওভারের মাধ্যমে স্পষ্ট প্রবেশ এবং প্রস্থান সংকেত প্রদান করুন।

- কাস্টমাইজযোগ্যতা: একাধিক পরামিতি বিভিন্ন বাজারের পরিবেশে মানিয়ে নিতে সামঞ্জস্য করা যেতে পারে

কৌশলগত ঝুঁকি

- পরামিতি সংবেদনশীলতা: কৌশল প্রভাব দৃঢ়ভাবে প্যারামিটার সেটিংসের উপর নির্ভর করে এবং ক্রমাগত অপ্টিমাইজেশন প্রয়োজন।

- হিস্টেরেসিস: চলমান গড়ের উপর ভিত্তি করে সিস্টেমের অন্তর্নিহিত হিস্টেরেসিস থাকে

- বাজার নির্ভরতা: নির্দিষ্ট সময়কাল এবং বাজারে অস্থির কর্মক্ষমতা

- মিথ্যা ব্রেকআউট: উচ্চ অস্থিরতার সময়কালে মিথ্যা সংকেত তৈরি করতে পারে

- লেনদেনের খরচ: ঘন ঘন লেনদেন বেশি খরচ আনতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ফিল্টার প্রবর্তন করুন:

- একটি ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করুন যেমন ADX

- মিথ্যা সংকেত ফিল্টার করার জন্য অস্থিরতা সূচক ব্যবহার করা

- প্রবেশের সময় উন্নত করুন:

- সমর্থন এবং প্রতিরোধের মাত্রা একত্রিত করুন

- ভলিউম ব্রেকআউট নিশ্চিতকরণ বিবেচনা করুন

- পরামিতি নির্বাচন অপ্টিমাইজ করুন:

- অভিযোজিত পরামিতি প্রয়োগ করুন

- বাজারের অবস্থা অনুযায়ী গতিশীলভাবে সামঞ্জস্য করুন

- ঝুঁকি ব্যবস্থাপনা উন্নত করুন:

- স্টপ লস এবং টেক প্রফিট মেকানিজম যোগ করুন

- গুদাম ব্যবস্থাপনা সিস্টেম বাস্তবায়ন

সারসংক্ষেপ

এটি একটি উদ্ভাবনী কৌশল যা বাজারের তারল্যের অস্বাভাবিকতা নিরীক্ষণের মাধ্যমে প্রচলিত চলমান গড় ক্রসওভার সিস্টেমকে অপ্টিমাইজ করার জন্য তারল্য বিশ্লেষণ এবং প্রযুক্তিগত সূচকগুলিকে একীভূত করে। যদিও এটি নির্দিষ্ট বাজার পরিবেশে ভাল পারফর্ম করে, তবুও স্থিতিশীলতা এবং প্রযোজ্যতা উন্নত করার জন্য এটির আরও অপ্টিমাইজেশন প্রয়োজন। এটি সুপারিশ করা হয় যে ব্যবসায়ীরা এটিকে বাস্তব ব্যবসায় ব্যবহার করার আগে পর্যাপ্ত পরীক্ষা পরিচালনা করে এবং আরও সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করার জন্য এটিকে অন্যান্য সূচকের সাথে একত্রিত করে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))