একাধিক চলমান গড় ক্রসওভারের সাথে গতিশীল আরএসআই পরিমাণগত ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১৭ ১৬ঃ১৪ঃ৩৮ট্যাগঃআরএসআইএমএএসএমএইএমএডব্লিউএমএএসএমএমএআরএমএ

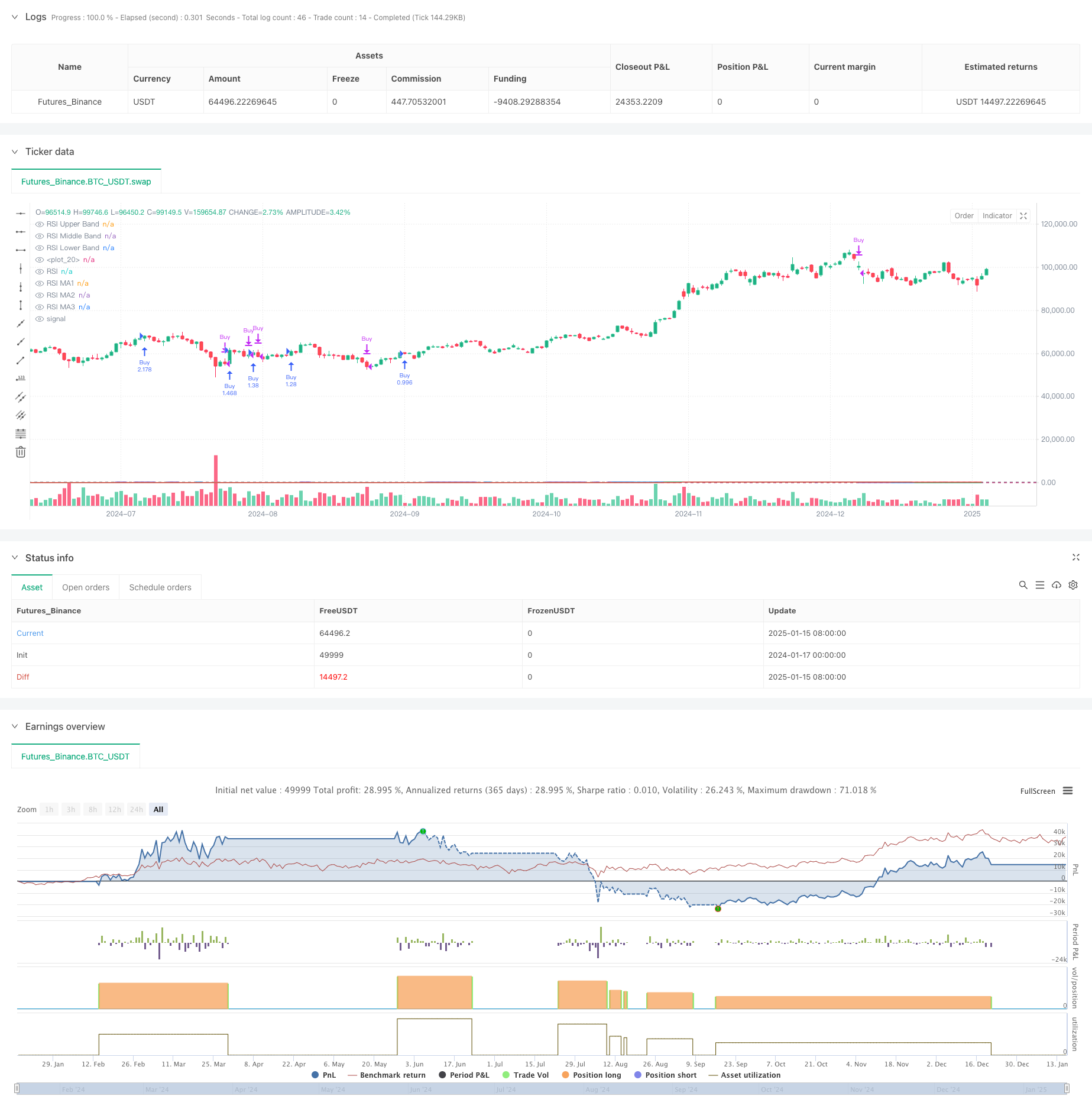

সারসংক্ষেপ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা আপেক্ষিক শক্তি সূচক (আরএসআই) একাধিক চলমান গড়ের সাথে একত্রিত করে। কৌশলটি প্রাথমিকভাবে অতিরিক্ত সিদ্ধান্তের মানদণ্ড হিসাবে আরএসআই

কৌশলগত নীতি

কৌশলটিতে গণনার কয়েকটি মূল ধাপ অন্তর্ভুক্ত রয়েছেঃ ১. ১৪ পেরিওড আরএসআই হিসাব করুন ৭০ এ ওভারকুপেড লেভেল এবং ৩০ এ ওভারসোল্ড লেভেল সহ ২. আরএসআই কার্ভের উপর তিনটি ভিন্ন চলমান গড় গণনা করুনঃ - এমএ১ঃ ২০ বছর, এসএমএ/ইএমএ/ডব্লিউএমএ/এসএমএমএর পছন্দ - এমএ২ঃ ৫০ পেরিওড, এসএমএ/ইএমএ/ডব্লিউএমএ/এসএমএমএর পছন্দ - এমএ৩ঃ ১০০ পেরিওড, এসএমএ/ইএমএ/ডব্লিউএমএ/এসএমএমএর পছন্দ ৩. ট্রেডিং সিগন্যাল উৎপাদনের নিয়ম: - ক্রয় সংকেতঃ যখন MA2 MA3 এর উপরে অতিক্রম করে - বিক্রয় সংকেতঃ যখন MA2 MA3 এর নিচে অতিক্রম করে 4. একই সময়ে অতিরিক্ত রেফারেন্সের জন্য আরএসআই ডিভার্জেন্স সনাক্ত করুন

কৌশলগত সুবিধা

- একাধিক প্রযুক্তিগত সূচকের ক্রস-ভ্যালিডেশন সিগন্যালের নির্ভরযোগ্যতা উন্নত করে

- নমনীয় চলমান গড়ের ধরন এবং পরামিতি

- আরএসআই বৈষম্য সনাক্তকরণ বাজারের টার্নিং পয়েন্টগুলিকে প্রাথমিকভাবে সনাক্ত করতে সহায়তা করে

- কার্যকর ঝুঁকি নিয়ন্ত্রণের জন্য শতাংশ ভিত্তিক পজিশন পরিচালনা

- বিশ্লেষণ এবং ব্যাকটেস্টিংয়ের জন্য চমৎকার ভিজ্যুয়ালাইজেশন

কৌশলগত ঝুঁকি

- চলমান গড় ক্রসওভারে বিলম্বের প্রভাব থাকতে পারে

- বিভিন্ন বাজারে ভুল সংকেত আসতে পারে

- নির্দিষ্ট বাজারের অবস্থার মধ্যে RSI বিকৃতি

- ভুল প্যারামিটার নির্বাচন অত্যধিক বা অপর্যাপ্ত ট্রেডিং সংকেত হতে পারে ঝুঁকি হ্রাসঃ

- বাজারের প্রবণতা এবং পরিমাণের সাথে ক্রস-ভ্যালিডেশন সুপারিশ করুন

- চলমান গড় পরামিতি সমন্বয় মাধ্যমে ট্রেডিং ফ্রিকোয়েন্সি অপ্টিমাইজ

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস এবং লাভের স্তর নির্ধারণ করুন

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- সিগন্যাল ফিল্টারিং অপ্টিমাইজেশনঃ

- প্রবণতা নিশ্চিতকরণ সূচক যোগ করুন

- ভলিউম বিশ্লেষণ অন্তর্ভুক্ত

- প্যারামিটার ডায়নামিক অপ্টিমাইজেশানঃ

- বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে RSI এবং MA পরামিতিগুলি সামঞ্জস্য করুন

- অভিযোজিত সময়কাল গণনার পদ্ধতি প্রবর্তন

- ঝুঁকি নিয়ন্ত্রণের অপ্টিমাইজেশানঃ

- গতিশীল স্টপ-লস এবং লাভের ব্যবস্থা গড়ে তোলা

- গতিশীল অবস্থান ব্যবস্থাপনা সিস্টেমের নকশা

সংক্ষিপ্তসার

কৌশলটি আরএসআই এবং একাধিক চলমান গড়ের সংমিশ্রণ করে একটি অভিযোজিত ট্রেডিং সিস্টেম তৈরি করে। এর মূল সুবিধাগুলি একাধিক প্রযুক্তিগত সূচক এবং নমনীয় পরামিতি কনফিগারেশনের ক্রস-ভ্যালিডেশনে রয়েছে, যখন চলমান গড় বিলম্ব এবং কৌশল কর্মক্ষমতা উপর বাজারের অবস্থার প্রভাবগুলিতে মনোযোগ দিতে হবে। ক্রমাগত অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে, এই কৌশলটি প্রকৃত ট্রেডিংয়ে স্থিতিশীল কর্মক্ষমতার প্রতিশ্রুতি দেখায়।

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----

- কৌশল অনুসরণ করে বহু-অবধি চলমান গড় ক্রসওভার ট্রেন্ড

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- অস্থিরতা ফিল্টার সহ কৌশল অনুসরণ করে মাল্টি-মোভিং গড় ক্রসওভার ট্রেন্ড

- অভিযোজিত চলমান গড় ক্রসওভার কৌশল

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- বোলিংজার ব্যান্ড এবং চলমান গড় ক্রসওভার কৌশল

- মাল্টি-স্মথড মুভিং এভারেজ ডায়নামিক ক্রসওভার ট্রেন্ড একাধিক নিশ্চিতকরণের কৌশল অনুসরণ করে

- এমএসিডি এবং আরএসআই সমন্বিত প্রাকৃতিক ট্রেডিং কৌশল

- ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

- অ্যাডাপ্টিভ মাল্টি-মোভিং এভারেজ ক্রসওভার ডায়নামিক ট্রেডিং কৌশল

- অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস মিড-রিভার্সন ট্রেডিং কৌশল

- উন্নত মাল্টি-ইন্ডিক্টর ট্রেন্ড কনফার্মেশন ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ-আরএসআই মাল্টি-সিগন্যাল ট্রেডিং কৌশল

- এডাপ্টিভ ট্রেন্ড অনুসরণ এবং মাল্টি-কনফার্মেশন ট্রেডিং কৌশল

- অপ্টিমাইজড ইনট্রা-ডে ট্রেডিং স্ট্র্যাটেজির জন্য RSI ইম্পোমেন্টাম ইন্ডিকেটরের সাথে সংযুক্ত ডায়নামিক EMA সিস্টেম

- কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ক্রসওভার মোমেন্টাম ট্রেন্ড

- ডায়নামিক স্টপ-লস অ্যাডজাস্টমেন্ট ইলিফ্যান্ট বার ট্রেন্ড অনুসরণকারী কৌশল

- পিরামিডিং পজিশন ম্যানেজমেন্ট সিস্টেমের সাথে ডুয়াল-পিরিয়ড আরএসআই ট্রেন্ড ইমপুটম কৌশল

- মাল্টি-টাইমফ্রেম ট্রেডিং কৌশল হারমোনিক প্যাটার্ন এবং উইলিয়ামস %R এর সমন্বয়

- বৃত্তাকার সংখ্যার ব্রেকআউট ট্রেডিং কৌশল সহ ইএমএ ট্রেন্ড

- ডায়নামিক ট্রেন্ড আরএসআই সূচক ক্রসিং কৌশল

- ভলিউম-প্রাইস ক্যান্ডেলস্টাইল প্যাটার্ন ট্রেডিং কৌশল সহ মাল্টি-ডিমেনশনাল কেএনএন অ্যালগরিদম

- ডাবল ক্রসওভার ট্রেন্ড অনুসরণকারী কৌশলঃ ইএমএ এবং এমএসিডি সিনার্জিস্টিক ট্রেডিং সিস্টেম

- ইনট্রা-ডে প্যাটার্ন রিকগনিশন সহ এসএমএ-ভিত্তিক ইন্টেলিজেন্ট ট্রেইলিং স্টপ কৌশল

- অ্যাডাপ্টিভ মাল্টি-স্ট্র্যাটেজি ডায়নামিক সুইচিং সিস্টেমঃ একটি পরিমাণগত ট্রেডিং কৌশল যা ট্রেন্ড অনুসরণ এবং পরিসীমা দোলনাকে একত্রিত করে

- উন্নত মাল্টি-ইন্ডিকেটর মাল্টি-ডাইমেনশিয়াল ট্রেন্ড ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি

- মাল্টি-ফ্যাক্টর রিগ্রেশন এবং ডায়নামিক প্রাইস ব্যান্ড পরিমাণগত ট্রেডিং সিস্টেম

- মাল্টি-ইন্ডিক্টর ডায়নামিক ট্রেন্ড ডিটেকশন এবং রিস্ক ম্যানেজমেন্ট ট্রেডিং কৌশল

- মাল্টি-স্মথড মুভিং এভারেজ ডায়নামিক ক্রসওভার ট্রেন্ড একাধিক নিশ্চিতকরণের কৌশল অনুসরণ করে

- বড় মোমবাতি এবং আরএসআই ডিভার্জেন্সের উপর ভিত্তি করে উন্নত গতিশীল স্টপ-লস কৌশল