Ichimoku Kumo Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-05-29 17:23:36Tags:

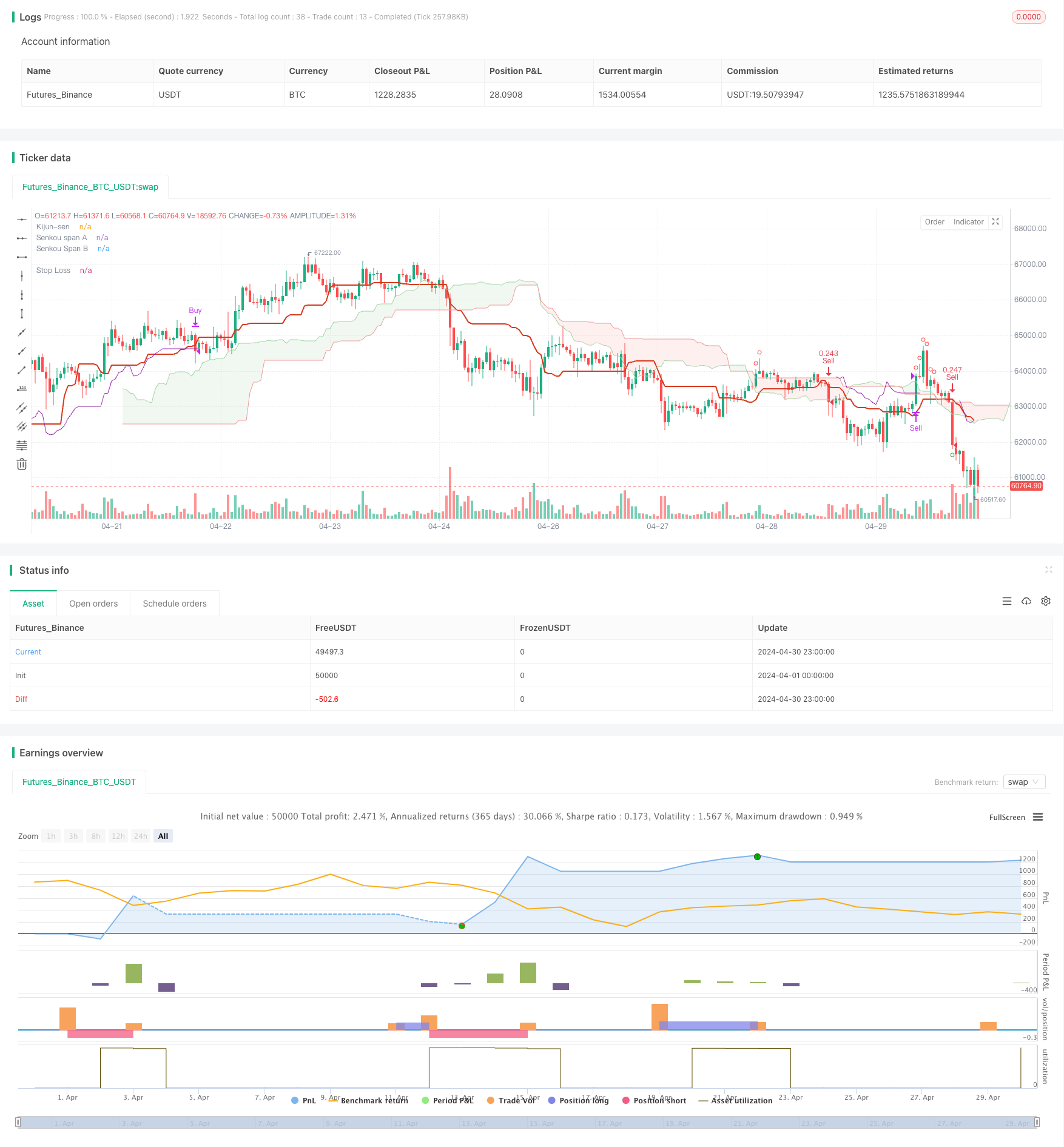

Übersicht

Diese Strategie verwendet den Ichimoku Kumo-Indikator, um Markttrends und Handelssignale zu bestimmen. Die Strategie geht lang, wenn der Preis unterhalb der Kumo-Wolke liegt, und kurz, wenn der Preis über der Kumo-Wolke liegt. Die Strategie verwendet den ATR-Indikator für Stop-Loss und bestätigt Eintrittssignale mit Ausbrüchen der Kijun-sen- und Senkou Span-Linien. Die Strategie zielt darauf ab, Handelschancen in starken Trends zu erfassen und gleichzeitig das Risiko zu kontrollieren.

Strategieprinzip

- Verwenden Sie die Kijun-sen-, Tenkan-sen- und Senkou Span-Linien des Ichimoku-Indikators, um Markttrends zu bestimmen.

- Erzeugen Sie ein langes Signal, wenn der Schlusskurs unterhalb der Senkou Span-Linie und die Kijun-sen-Linie über der Kumo-Wolke liegt.

- Erzeugen Sie ein Kurzsignal, wenn der Schlusskurs über der Senkou Span-Linie und die Kijun-sen-Linie unter der Kumo-Wolke liegt.

- Berechnen Sie die Stop-Loss-Position anhand des ATR-Indikators, der der höchste/niedrigste Punkt der letzten 5 Kerzen minus/plus 3 mal der ATR ist.

- Schließen Sie die Position, wenn der Preis das Stop-Loss-Niveau überschreitet.

Strategische Vorteile

- Die Strategie basiert auf dem Ichimoku-Indikator, der eine umfassende Analyse der Marktentwicklung liefert.

- Die Strategie berücksichtigt die Beziehung zwischen Preis, Kijun-sen-Linie und Senkou Span-Linie, wodurch die Zuverlässigkeit der Eingangssignale verbessert wird.

- Die Verwendung von ATR für den Stop-Loss ermöglicht eine dynamische Anpassung der Stop-Loss-Position und eine bessere Kontrolle des Risikos.

- Die Einstellung des Stop-Loss berücksichtigt die Volatilität des Marktes und passt sich den unterschiedlichen Marktbedingungen an.

Strategische Risiken

- Die Strategie kann in unruhigen Märkten zahlreiche falsche Signale erzeugen, was zu häufigen Trades und Kapitalverlusten führt.

- Die Performance der Strategie hängt von der Auswahl der Ichimoku-Indikatorparameter ab, und verschiedene Parameter können unterschiedliche Handelsergebnisse ergeben.

- In volatilen Märkten können die Preise schnell die Stop-Loss-Position überschreiten und dadurch erhebliche Schwankungen und Verluste verursachen.

Strategieoptimierungsrichtlinien

- Einführung anderer technischer Indikatoren oder Preis-Volumen-Analysen zur Ermittlung von Trends und Eintrittszeiten, um die Signalgenauigkeit zu verbessern.

- Optimieren Sie die Stop-Loss-Einstellungen, z. B. die Berücksichtigung von Trailing-Stops oder Moving-Stop-Loss, um die Sicherheit des Kontos besser zu schützen.

- Einbeziehung der Positionsgröße in die Strategie und Anpassung der Größe jedes Handels anhand der Marktvolatilität und des Kontorisikos.

- Durchführung von Parameteroptimierungen der Strategie, um die für die aktuellen Marktbedingungen am besten geeignete Parameterkombination zu finden.

Zusammenfassung

Diese Strategie nutzt mehrere Komponenten des Ichimoku-Indikators, um Markttrends umfassend zu analysieren. Gleichzeitig verwendet die Strategie ATR-Stop-Loss, um das Risiko zu kontrollieren und die Robustheit der Strategie zu verbessern. Die Strategie kann jedoch in unterschiedlichen Märkten unterdurchschnittlich sein und beruht auf Parameterwahl. In Zukunft kann die Strategie-Leistung durch die Einführung anderer Analysemethoden, die Optimierung von Stop-Loss und Positionsgrößen und andere Mittel weiter verbessert werden.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © muratatilay

//@version=5

strategy(

"Kumo Trade Concept",

overlay=true,

initial_capital=10000,

currency=currency.USDT,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1,

margin_long=10,

margin_short=10)

// ICHIMOKU Lines

// INPUTS

tenkanSenPeriods = input.int(9, minval=1, title="Tenkan-sen")

kijunSenPeriods = input.int(26, minval=1, title="Kijun-sen")

senkouBPeriod = input.int(52, minval=1, title="Senkou span B")

displacement = input.int(26, minval=1, title="Chikou span")

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

tenkanSen = donchian(tenkanSenPeriods)

kijunSen = donchian(kijunSenPeriods)

senkouA = math.avg(tenkanSen, kijunSen)

senkouB = donchian(senkouBPeriod)

// Other Indicators

float atrValue = ta.atr(5)

// Calculate Senkou Span A 25 bars back

senkouA_current = math.avg(tenkanSen[25], kijunSen[25])

// Calculate Senkou Span B 25 bars back

senkouB_current = math.avg(ta.highest(senkouBPeriod)[25], ta.lowest(senkouBPeriod)[25])

// Kumo top bottom

senkou_max = (senkouA_current >= senkouB_current) ? senkouA_current : senkouB_current

senkou_min = (senkouB_current >= senkouA_current) ? senkouA_current : senkouB_current

// Trade Setups

long_setup = (kijunSen > senkou_max) and (close < senkou_min)

short_setup = (kijunSen < senkou_min ) and ( close > senkou_max )

// Check long_setup for the last 10 bars

long_setup_last_10 = false

for i = 0 to 50

if long_setup[i]

long_setup_last_10 := true

short_setup_last_10 = false

for i = 0 to 50

if short_setup[i]

short_setup_last_10 := true

closeSenkouCross = (close > senkou_max) and barstate.isconfirmed

closeKijunCross = (close > kijunSen )

senkouCloseCross = close < senkou_min

kijunCloseCross = close < kijunSen

// Handle Trades

// Enter Trade

var float trailStopLong = na

var float trailStopShort = na

if ( closeSenkouCross and long_setup_last_10 and closeKijunCross )

strategy.entry(id="Buy", direction = strategy.long)

trailStopLong := na

if senkouCloseCross and short_setup_last_10 and kijunCloseCross

strategy.entry(id="Sell", direction = strategy.short)

trailStopShort := na

// Update trailing stop

float temp_trailStop_long = ta.highest(high, 5) - (atrValue * 3)

float temp_trailStop_short = ta.lowest(low, 5) + (atrValue * 3)

if strategy.position_size > 0

if temp_trailStop_long > trailStopLong or na(trailStopLong)

trailStopLong := temp_trailStop_long

if strategy.position_size < 0

if temp_trailStop_short < trailStopShort or na(trailStopShort)

trailStopShort := temp_trailStop_short

// Handle strategy exit

if close < trailStopLong and barstate.isconfirmed

strategy.close("Buy", comment="Stop Long")

if close > trailStopShort and barstate.isconfirmed

strategy.close("Sell", comment="Stop Short")

// PRINT ON CHART

plot(kijunSen, color=color.rgb(214, 58, 30), title="Kijun-sen", linewidth=2)

p1 = plot(senkouA, offset=displacement - 1, color=#A5D6A7, title="Senkou span A")

p2 = plot(senkouB, offset=displacement - 1, color=#EF9A9A, title="Senkou Span B")

fill(p1, p2, color=senkouA > senkouB ? color.rgb(67, 160, 71, 90) : color.rgb(244, 67, 54, 90))

// PRINT SETUPS

plotshape(long_setup , style=shape.circle, color=color.green, location=location.belowbar, size=size.small)

plotshape(short_setup, style=shape.circle, color=color.red, location=location.abovebar, size=size.small)

// Trail Stop

plot(strategy.position_size[1] > 0 ? trailStopLong : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

plot(strategy.position_size[1] < 0 ? trailStopShort : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

- TEMA-Strategie für eine doppelte Kreuzung von gleitenden Durchschnitten

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe a der Richtlinie 2014/65/EU festgelegten Methoden berechnet.

- Bollinger-Bänder genaue Eintritts- und Risikokontrollstrategie

- Bollinger-Bänder + RSI + Stochastische RSI-Strategie auf der Grundlage von Volatilitäts- und Dynamikindikatoren

- Ausfallstrategie für Bollinger-Bänder von TURTLE-ATR

- VWAP und Super Trend Kauf/Verkaufstrategie

- Erweiterte MACD-Strategie mit begrenztem Martingale

- Keltner Kanäle EMA ATR-Strategie

- MA MACD BB Multi-Indikator-Handelsstrategie-Backtesting-Tool

- RSI+Supertrend-Trend-Folgende Handelsstrategie

- Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

- EMA-Trend-Momentum-Kandelstick-Musterstrategie

- G-Kanal-Trenddetektionsstrategie

- Bewegliche Durchschnitts-Kreuzung mit der Strategie des Trailing Stop Loss

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Bollinger-Bänder und EMA-Trend nach Strategie

- Strategie für die Divergenz des WaveTrend-Oszillators

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Hybride Binomial-Z-Score-Quantitative Strategie

- Strategie zur Kombination von RSI und MA