Dual Moving Average Momentum Tracking Quantitative Strategie

Schriftsteller:ChaoZhang, Datum: 2024-11-27 15:06:57Tags:- Nein.SMAEMASMMARMAWMAVWMA

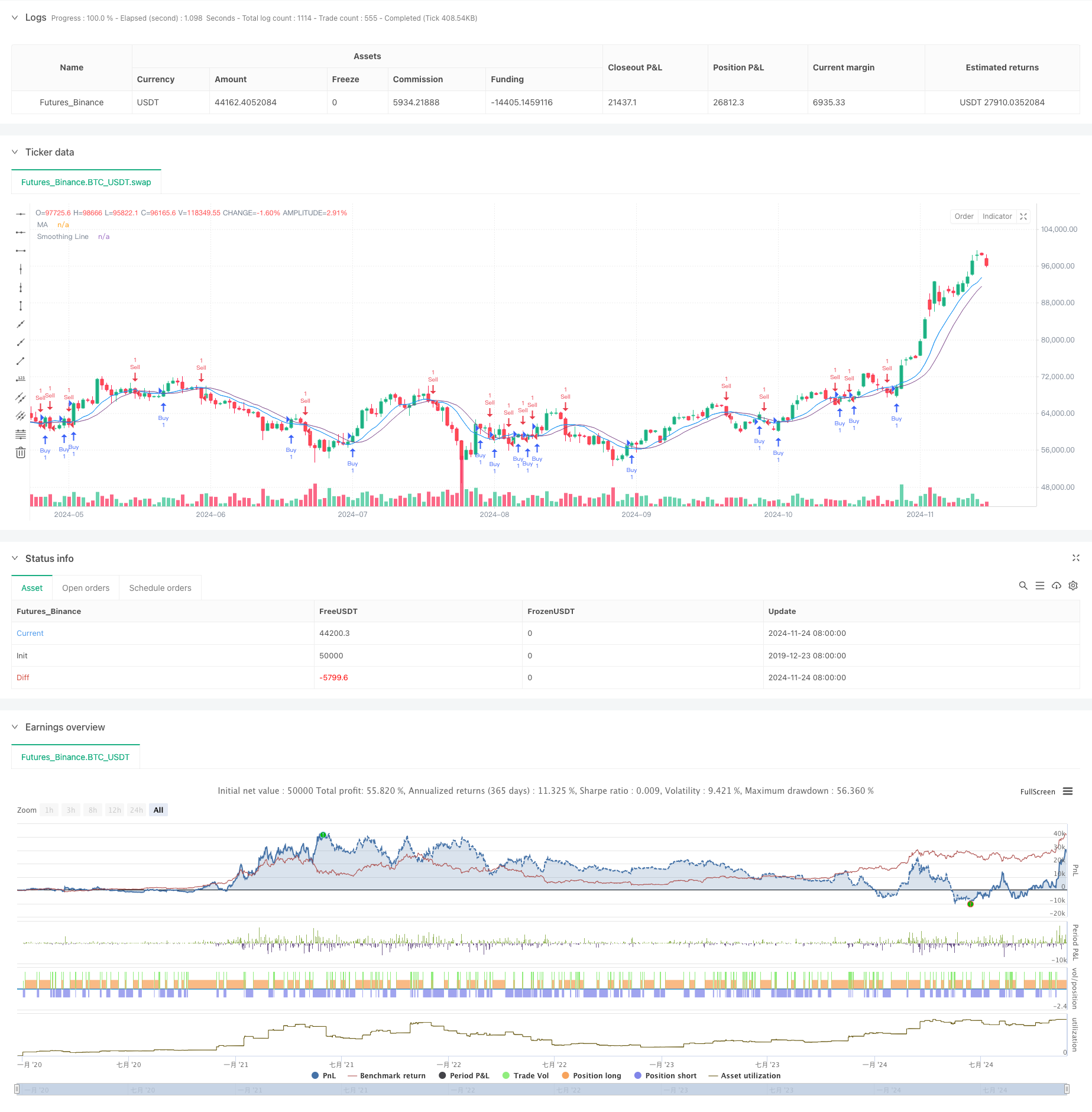

Übersicht

Es handelt sich um eine quantitative Handelsstrategie, die auf doppelten gleitenden Durchschnitts-Crossover-Signalen basiert. Die Strategie verwendet zwei gleitende Durchschnitte, eine als Hauptsignallinie und eine andere als Glättungssignallinie. Sie erzeugt Handelssignale, indem Preis-Crossovers mit der Glättungssignallinie überwacht werden, wodurch Markttrends erfasst und die Dynamik verfolgt werden kann. Die Kernstärke der Strategie liegt in ihrem einfachen, aber effektiven Signalgenerierungsmechanismus und flexiblen Parameterkonfigurationsoptionen.

Strategieprinzip

Die Strategie verwendet zwei Ebenen der gleitenden Durchschnittsberechnungen. Zuerst berechnet sie einen grundlegenden gleitenden Durchschnitt (Standardperiode von 9), gefolgt von einem sekundären Glättungsprozess (Standardperiode von 5). Die Strategie bietet verschiedene gleitende Durchschnittsberechnungsmethoden, darunter den einfachen gleitenden Durchschnitt (SMA), den exponentiellen gleitenden Durchschnitt (EMA), den glätteten gleitenden Durchschnitt (SMMA), den gewichteten gleitenden Durchschnitt (WMA) und den volumengewichteten gleitenden Durchschnitt (VWMA).

Strategische Vorteile

- Klarer und einfacher Signalgenerierungsmechanismus, leicht zu verstehen und umzusetzen

- Wirksame Verringerung falscher Signale durch Sekundärglättung

- Mehrere Berechnungsmethoden für gleitende Durchschnittswerte für verschiedene Marktmerkmale

- Flexible Parameterkonfiguration für verschiedene Marktzyklen

- Klare Codestruktur, leicht zu pflegen und zu erweitern

- Starke Fähigkeiten zur Trendverfolgung

Strategische Risiken

- Kann häufige Handelssignale in schwankenden Märkten erzeugen, was die Transaktionskosten erhöht

- Eine gewisse inhärente Verzögerung, die möglicherweise den Beginn der Marktbewegungen verpasst

- Mögliche erhebliche Abzüge bei schnellen Marktumkehrungen

- Strategie für einheitliche technische Indikatoren, fehlende Bewertung des Marktumfelds

- Gefahr einer Überanpassung durch übermäßige Optimierung der Parameter

Strategieoptimierungsrichtlinien

- Einführung von Mechanismen zur Bewertung des Marktumfelds für verschiedene Parameterkonfigurationen

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle

- Einführung von Volumenfiltern, um den Handel in Umgebungen mit geringer Liquidität zu vermeiden

- Hinzufügen zusätzlicher technischer Indikatoren als Bestätigungssignale

- Entwicklung anpassungsfähiger Parametermechanismen für dynamische Marktanpassungen

- Hinzufügen eines Positionsmanagementmoduls für eine flexiblere Positionssteuerung

Zusammenfassung

Dies ist eine verbesserte Version einer klassischen Trendfolgestrategie, die die Stabilität erhöht und gleichzeitig die Einfachheit durch ein Dual-Layer-Durchschnittsdesign beibehält. Die Strategie bietet eine gute Skalierbarkeit und Flexibilität und ist durch Parameteroptimierung und Funktionserweiterungen an unterschiedliche Marktumgebungen angepasst. Benutzer müssen jedoch auf Transaktionskostenkontrolle und Risikomanagement achten und es wird empfohlen, vor dem Live-Handel gründliche Backtests durchzuführen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Adaptive Kreuzung von gleitenden Durchschnitten

- Multi-Moving Average Crossover Trend nach Strategie mit Volatilitätsfilter

- Mehrjähriger gleitender Durchschnittsquerschnitt nach Strategie

- Bollinger-Bänder und Kreuzung der gleitenden Durchschnitte

- BB-Ausbruchstrategie

- Erweiterte quantitative Handelsstrategie, die RSI-Divergenz und gleitende Durchschnitte kombiniert

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- MACD und RSI kombinierte natürliche Handelsstrategie

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- VWMA-ADX Momentum und trendbasierte Bitcoin Long Strategie

- Mehrzeitrahmenentwicklung nach Strategie mit ATR Volatilitätsmanagement

- Dynamisches Kostendurchschnittsstrategie-System auf Basis von Bollinger-Bändern und RSI

- Multi-SMA-Unterstützungsstufe Falsche Ausbruchstrategie mit ATR-Stop-Loss-System

- EMA Crossover Strategie mit Stop Loss und Take Profit Optimierungssystem

- VWAP-MACD-RSI-Mehrfaktor-Quantitative Handelsstrategie

- Dreifach gleitender Durchschnitt Trendverfolgung und Dynamikintegration Quantitative Handelsstrategie

- Dynamische Handelsstrategie auf Basis von Z-Score und Supertrend: Long-Short Switching System

- Adaptiver Bollinger-Breakout mit gleitendem durchschnittlichem quantitativen Strategiesystem

- KI-optimiertes adaptives Stop-Loss-Handelssystem mit Integration mehrerer technischer Indikatoren

- Kreuzung des mehrjährigen gleitenden Durchschnitts mit Volumenanalyse-System

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Adaptiver Trend nach Strategie auf Basis des Momentumsoszillators

- PVT-EMA-Trend-Kreuzung für die Volumen-Preis-Strategie

- MACD-EMA mehrjähriges dynamisches Quantifizierungsgeschäftssystem

- MACD-Dynamische Oszillations-Kreuzprognosestrategie

- VWAP-ATR Dynamisches Preis-Aktions-Handelssystem

- Dynamische Trendquantitative Strategie auf Basis von Bollinger-Bändern und RSI-Kreuz

- Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)