Mehrzeitrahmen-EMA-Trendstrategie mit täglichem High-Low-Breakout-System

Schriftsteller:ChaoZhang, Datum: 2024-11-28 15:20:59Tags:EMA- Nein.

Übersicht

Dies ist eine quantitative Handelsstrategie, die tägliche hohe-niedrige Ausbrüche mit mehrjährigen EMA-Trend kombiniert. Die Strategie identifiziert hauptsächlich Handelschancen durch Überwachung der Preis-Ausbrüche der Vortagshoch- und Niedrigniveaus, kombiniert mit EMA-Tendenzen und dem Chaikin Money Flow (CMF) -Indikator. Sie verwendet 200-Perioden-EMAs sowohl auf Stunden- als auch auf Tageszeiträumen, um die Genauigkeit des Handels durch mehrere technische Indikatoren zu verbessern Validierung.

Strategieprinzipien

Die Kernlogik umfasst folgende Schlüsselelemente:

- Benutzt die Funktion request.security, um die Höchst- und Tiefpreise des vorherigen Tages als wichtige Unterstützungs- und Widerstandsniveaus zu erhalten.

- Die 24-Perioden-EMA wird als Basis für die Trendbestimmung verwendet.

- Implementiert CMF (20-Zeitrahmen) als umfassenden Indikator für Volumen und Preis zur Bewertung des Marktgeldflusses.

- Berechnet 200 EMAs sowohl für aktuelle als auch für Zeitrahmen von 1 Stunde, um größere Trendrichtungen zu bestimmen.

Besondere Handelsregeln: Long Entry: Preisbruch über Vortagshoch + Schließung über EMA + Positive CMF Kurzer Einstieg: Preise brechen unter den Tiefpunkten des Vortages + Schließen unterhalb der EMA + Negatives CMF Ausgang: Überschreiten unterhalb der EMA für Longs, überschreiten über der EMA für Shorts

Strategische Vorteile

- Die Validierung mehrerer technischer Indikatoren verbessert die Handelssicherheit

- Mehrzeitanalysen liefern eine umfassende Trendbewertung

- Die Integration der CMF-Indikatoren ermöglicht eine bessere Erfassung der Marktbedingungen für den Geldfluss

- Vortagshoch-niedrige Niveaus entsprechen den Handelsgewohnheiten der Marktteilnehmer

- Einfach zu verstehen und umzusetzen

- Gut definierte Ein- und Ausstiegsbedingungen minimieren subjektive Urteile

Strategische Risiken

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Nicht ausreichend auf sofortige Preisausbrüche reagiert

- Potenzielle verpasste Chancen auf Schlüsselstufen

- Nicht berücksichtigt werden größere zeitliche Trends

- Bei extremer Marktvolatilität können erhebliche Abzüge auftreten

Empfehlungen zur Risikokontrolle:

- Einführung geeigneter Stop-Loss-Niveaus

- Anpassung der Parameter an die Marktbedingungen

- Hinzufügen von Trendfiltern

- Erwägen Sie die Einbeziehung von Volatilitätsindikatoren

Optimierungsrichtlinien

- Implementieren Sie adaptiven Mechanismen zur Optimierung von Parametern

- Hinzufügen von Filtern für Marktbedingungen

- Optimierung der Stop-Loss- und Take-Profit-Mechanismen

- Einbeziehung von Volatilitätsindikatoren für verschiedene Marktbedingungen

- Überlegung von Positionsmanagementmechanismen

- Hinzufügen von Volumenanalyseindikatoren

Zusammenfassung

Es handelt sich um ein vollständiges Handelssystem, das mehrere technische Indikatoren und Multi-Timeframe-Analysen kombiniert. Die Strategie sucht Handelsmöglichkeiten durch eine umfassende Analyse von Intraday-Hoch-Niedrig-Breakouts, gleitenden Durchschnittstrends und Geldfluss. Obwohl bestimmte Risiken bestehen, hat die Strategie durch eine angemessene Risikokontrolle und kontinuierliche Optimierung einen guten praktischen Wert.

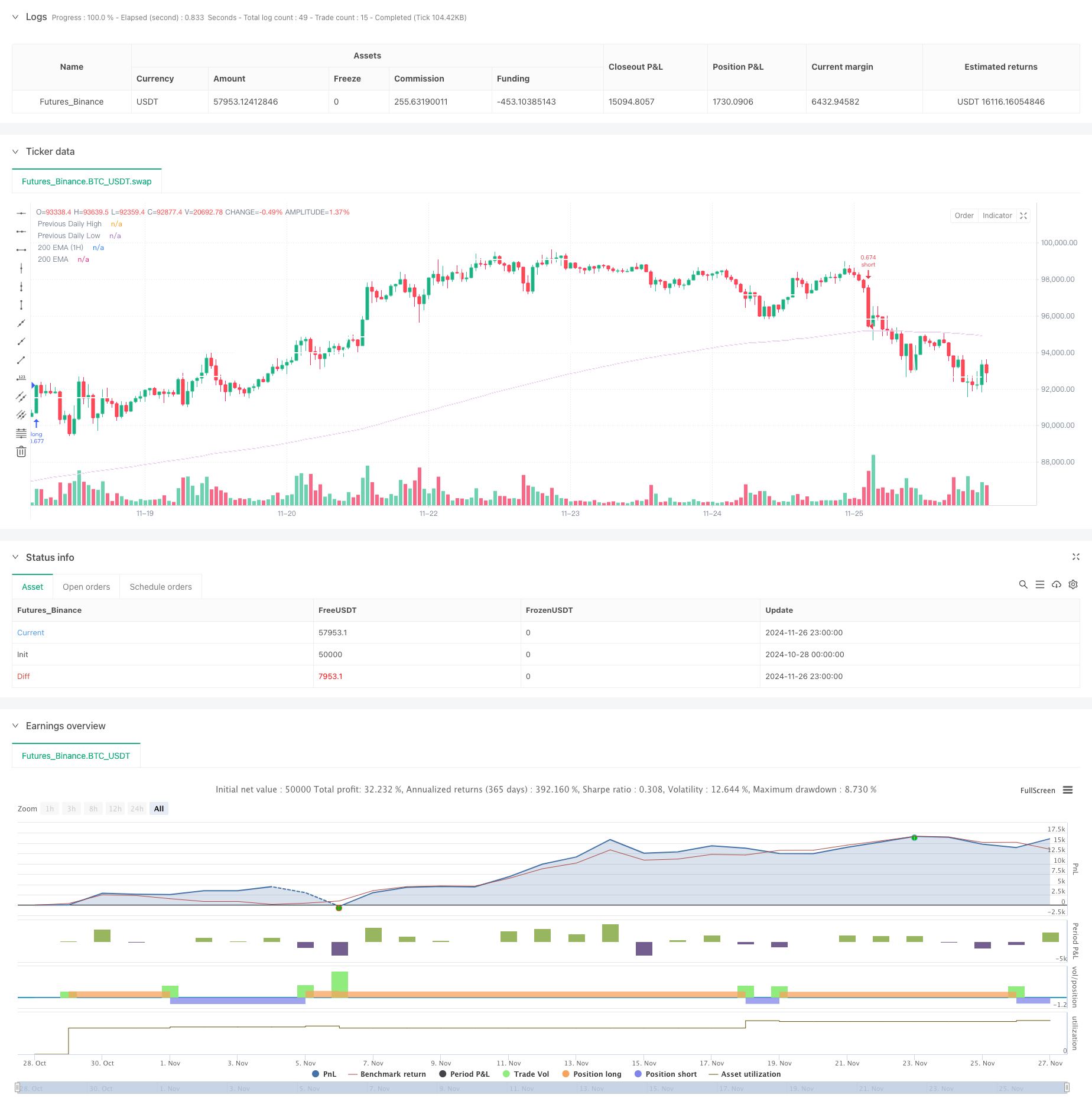

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)

// General Inputs

len = input.int(24, minval=1, title='Length MA', group='Optimization parameters')

src = input.source(close, title='Source MA', group='Optimization parameters')

out = ta.ema(src, len)

length = input.int(20, minval=1, title='CMF Length', group='Optimization parameters')

ad = close == high and close == low or high == low ? 0 : (2 * close - low - high) / (high - low) * volume

mf = math.sum(ad, length) / math.sum(volume, length)

// Function to get daily high and low

f_secureSecurity(_symbol, _res, _src) =>

request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

pricehigh = f_secureSecurity(syminfo.tickerid, 'D', high)

pricelow = f_secureSecurity(syminfo.tickerid, 'D', low)

// Plotting previous daily high and low

plot(pricehigh, title='Previous Daily High', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

plot(pricelow, title='Previous Daily Low', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

// Entry Conditions

short = ta.crossunder(low, pricelow) and close < out and mf < 0

long = ta.crossover(high, pricehigh) and close > out and mf > 0

if short and barstate.isconfirmed

strategy.entry('short', strategy.short, stop=pricelow[1])

strategy.close('short', when=close > out)

if long and barstate.isconfirmed

strategy.entry('long', strategy.long, stop=pricehigh[1])

strategy.close('long', when=close < out)

// 200 EMA on 1-hour timeframe

ema_200 = ta.ema(close, 200)

ema_200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

plot(ema_200_1h, color=color.purple, title="200 EMA (1H)")

plot(ema_200, color=color.white, title="200 EMA")

- G-Channel und EMA Trendfilter Handelssystem

- EMA-Doppel-Durchschnittsstrategie für gleitende Durchschnitte

- EMA-Momentum-Handelsstrategie

- Übergangsstrategie für Marktübernachtpositionen mit EMA-Filter

- Multi-EMA Crossover-Trend nach Strategie

- EMA-Tracking-Handelssystem für die Doppelkette-Hybrid-Impulsentwicklung

- MACD-Crossover-Strategie

- Multi-EMA Crossover-Trend nach der Strategie

- Multi-EMA-Automatisiertes Handelssystem mit Gewinnabsperrung

- Intraday Breakout Strategie basierend auf 3-minütigen Kerzenhoch-Tiefpunkten

- RSI-Trendmomentum-Handelsstrategie mit doppelter MA und Volumenbestätigung

- Dreifache EMA-Crossover-Handelsstrategie mit dynamischem Stop-Loss und Take-Profit

- Das Dual-Momentum-Squeeze-Handelssystem (SMI+UBS-Indikatorenkombinationsstrategie)

- RSI-MACD Multi-Signal-Handelssystem mit dynamischem Stoppmanagement

- ADX-Trend-Breakout-Momentum-Handelsstrategie

- Trendfolgende und mittlere Umkehrung Dual Optimization Trading System ((Double Seven Strategy)

- Mehrzeitägige gleitende Durchschnitts- und RSI-Momentums-Kreuzstrategie

- Doppel gleitender Durchschnitt MACD Crossover Datum-anpassbare quantitative Handelsstrategie

- Hochfrequente dynamische Multi-Indikator-Strategie für gleitende Durchschnittsquerschnitt

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Erweiterte flexible mehrjährige Kreuzungsstrategie für gleitende Durchschnitte

- T3 gleitender Durchschnittstrend nach Strategie mit Trailing Stop Loss

- Multi-Technischer Indikator Trend nach Strategie mit Ichimoku Cloud Breakout und Stop-Loss System

- Strategie für den Ausbruch von Bollinger-Bändern mit doppelter Standardabweichung

- Erweiterte Fibonacci-Zeitrahmen-Retracement mit High-Low-Breakout-Handelssystem

- RSI Dynamische Ausgangsebene Momentum Handelsstrategie

- Multi-Indikator-Trend-Kreuzverfolgung und kombinierte adaptive Handelsstrategie für Volumen-Preis

- Erweiterte dynamische Entwicklung des doppelten gleitenden Durchschnitts nach Handelssystem

- Dynamische Strategie der "Smart Trailing"-Strategie zur Gewinngewinngewinnung

- Mehrzeitrahmenentwicklung nach Strategie mit ATR Volatilitätsmanagement