Hochfrequente dynamische Multi-Indikator-Strategie für gleitende Durchschnittsquerschnitt

Schriftsteller:ChaoZhang, Datum: 2024-11-28 15:29:06Tags:EMARSIATRVWAPSMA

Übersicht

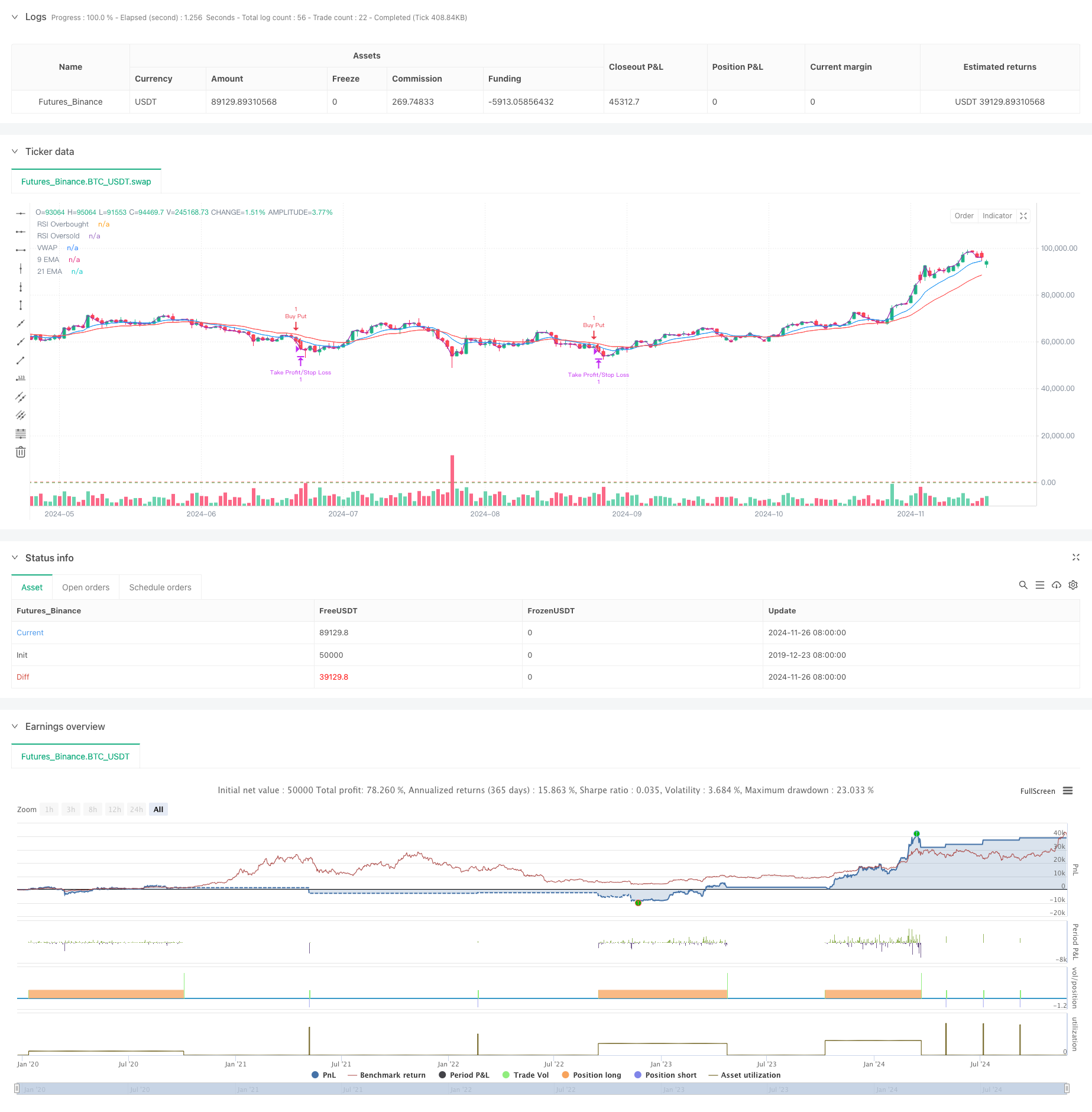

Diese Strategie ist ein Hochfrequenz-Handelssystem, das auf mehreren technischen Indikatoren basiert, einen 5-minütigen Zeitrahmen nutzt und gleitende Durchschnitte, Momentum-Indikatoren und Volumenanalyse kombiniert. Die Strategie passt sich durch dynamische Anpassungen an die Marktvolatilität an und verwendet mehrere Signalbestätigungen, um die Genauigkeit und Zuverlässigkeit des Handels zu verbessern. Das Kernkonzept besteht darin, kurzfristige Markttrends durch eine mehrdimensionale Kombination technischer Indikatoren zu erfassen und gleichzeitig dynamische Stop-Loss-Mechanismen zur Risikokontrolle einzusetzen.

Strategieprinzipien

Die Strategie verwendet ein duales gleitendes Durchschnittssystem (9-Perioden- und 21-Perioden-EMA) als primäres Trendbestimmungsinstrument, kombiniert mit dem RSI zur Momentumbestätigung. Lange Chancen werden gesucht, wenn der Preis über beiden EMA liegt und der RSI zwischen 40-65 liegt, während kurze Chancen in Betracht gezogen werden, wenn der Preis unter beiden EMA liegt und der RSI zwischen 35-60. Darüber hinaus beinhaltet die Strategie einen Volumenbestätigungsmechanismus, bei dem das aktuelle Volumen das 1,2fache des gleitenden Durchschnittsvolumens der 20-Perioden-Termine übersteigt. Die Verwendung von VWAP stellt ferner sicher, dass die Handelsrichtung mit den intraday-Mainstream-Tendenzen übereinstimmt.

Strategische Vorteile

- Mehrfachsignalbestätigungsmechanismus verbessert die Handelszuverlässigkeit erheblich

- Dynamische Gewinn- und Stop-Loss-Einstellungen passen sich unterschiedlichen Marktbedingungen an

- Bei konservativen RSI-Schwellenwerten wird der Handel in Extremzonen vermieden

- Volumenbestätigungsmechanismus filtert falsche Signale effektiv

- Die Verwendung von VWAP trägt dazu bei, dass die Handelsrichtung mit den wichtigsten Kapitalflüssen übereinstimmt

- Reaktionsfähiges gleitendes Durchschnittssystem, das für die Erfassung kurzfristiger Marktchancen geeignet ist

Strategische Risiken

- Kann häufige falsche Signale in Bereichsgebundenen Märkten erzeugen

- Mehrere Bedingungen können zu verpassten Handelsmöglichkeiten führen

- Der Hochfrequenzhandel kann mit höheren Transaktionskosten konfrontiert sein

- Potenziell langsame Reaktion auf schnelle Marktumkehrungen

- Hohe Anforderungen an die Qualität von Echtzeitmarktdaten

Strategieoptimierungsrichtlinien

- Einführung anpassungsfähiger Anpassungsmechanismen für die Aktualisierung dynamischer Indikatorparameter anhand der Marktbedingungen

- Hinzufügen von Modulen zur Erkennung des Marktumfelds, um verschiedene Handelsstrategien unter verschiedenen Marktbedingungen einzusetzen

- Optimierung der Volumenfilterbedingungen unter Berücksichtigung der Analyse des relativen Volumens oder des Volumenprofils

- Verbesserung des Stop-Loss-Mechanismus durch möglicherweise zusätzliche Trailing-Stop-Funktionalität

- Einbeziehung von Handelszeitfiltern, um hochvolatile Eröffnungs- und Schließzeiten zu vermeiden

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer technischer Indikatoren ein relativ vollständiges Handelssystem auf. Ihre Stärken liegen in ihrem mehrdimensionalen Signalbestätigungsmechanismus und dynamischen Risikokontrollmethoden. Während einige potenzielle Risiken bestehen, behält die Strategie durch eine angemessene Parameteroptimierung und Risikomanagement einen guten praktischen Wert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Multi-Filter Trend Durchbruch Smart Moving Average Handelsstrategie

- Strategie für den Multi-Indikator-Volatilitätshandel RSI-EMA-ATR

- Quantifizierungsstrategie für den Trend mit mehreren Indikatoren

- Multi-Indikator-dynamische adaptive Positionsgrößenordnung mit ATR-Volatilitätsstrategie

- Handelsstrategie für mehrjährige gleitende Durchschnitte und RSI-Trend

- Multi-Technischer Indikator Trend nach Strategie mit RSI-Impulsfilter

- Golden Momentum Capture Strategy: Multi-Timeframe Exponential Moving Average Crossover-System

- Technische Handelsstrategie für BTC 15-Minuten-Chart

- Kurzfristige Kurzverkaufsstrategie für hochliquide Währungspaare

- Multi-Periode Exponential Moving Average Crossover Strategie mit Optionshandelsvorschlagssystem

- Strategie des Modells zur Optimierung der ATR-Fusionsentwicklung

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- RSI-Trendmomentum-Handelsstrategie mit doppelter MA und Volumenbestätigung

- Dreifache EMA-Crossover-Handelsstrategie mit dynamischem Stop-Loss und Take-Profit

- Das Dual-Momentum-Squeeze-Handelssystem (SMI+UBS-Indikatorenkombinationsstrategie)

- RSI-MACD Multi-Signal-Handelssystem mit dynamischem Stoppmanagement

- ADX-Trend-Breakout-Momentum-Handelsstrategie

- Trendfolgende und mittlere Umkehrung Dual Optimization Trading System ((Double Seven Strategy)

- Mehrzeitägige gleitende Durchschnitts- und RSI-Momentums-Kreuzstrategie

- Doppel gleitender Durchschnitt MACD Crossover Datum-anpassbare quantitative Handelsstrategie

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Mehrzeitrahmen-EMA-Trendstrategie mit täglichem High-Low-Breakout-System

- Erweiterte flexible mehrjährige Kreuzungsstrategie für gleitende Durchschnitte

- T3 gleitender Durchschnittstrend nach Strategie mit Trailing Stop Loss

- Multi-Technischer Indikator Trend nach Strategie mit Ichimoku Cloud Breakout und Stop-Loss System

- Strategie für den Ausbruch von Bollinger-Bändern mit doppelter Standardabweichung

- Erweiterte Fibonacci-Zeitrahmen-Retracement mit High-Low-Breakout-Handelssystem

- RSI Dynamische Ausgangsebene Momentum Handelsstrategie

- Multi-Indikator-Trend-Kreuzverfolgung und kombinierte adaptive Handelsstrategie für Volumen-Preis

- Erweiterte dynamische Entwicklung des doppelten gleitenden Durchschnitts nach Handelssystem