Erweiterte Bollinger-Breakout-Quantitative Strategie mit Momentumfilterintegrationssystem

Schriftsteller:ChaoZhang, Datum: 2024-12-12 14:55:37Tags:BBRSIEMAATRRR

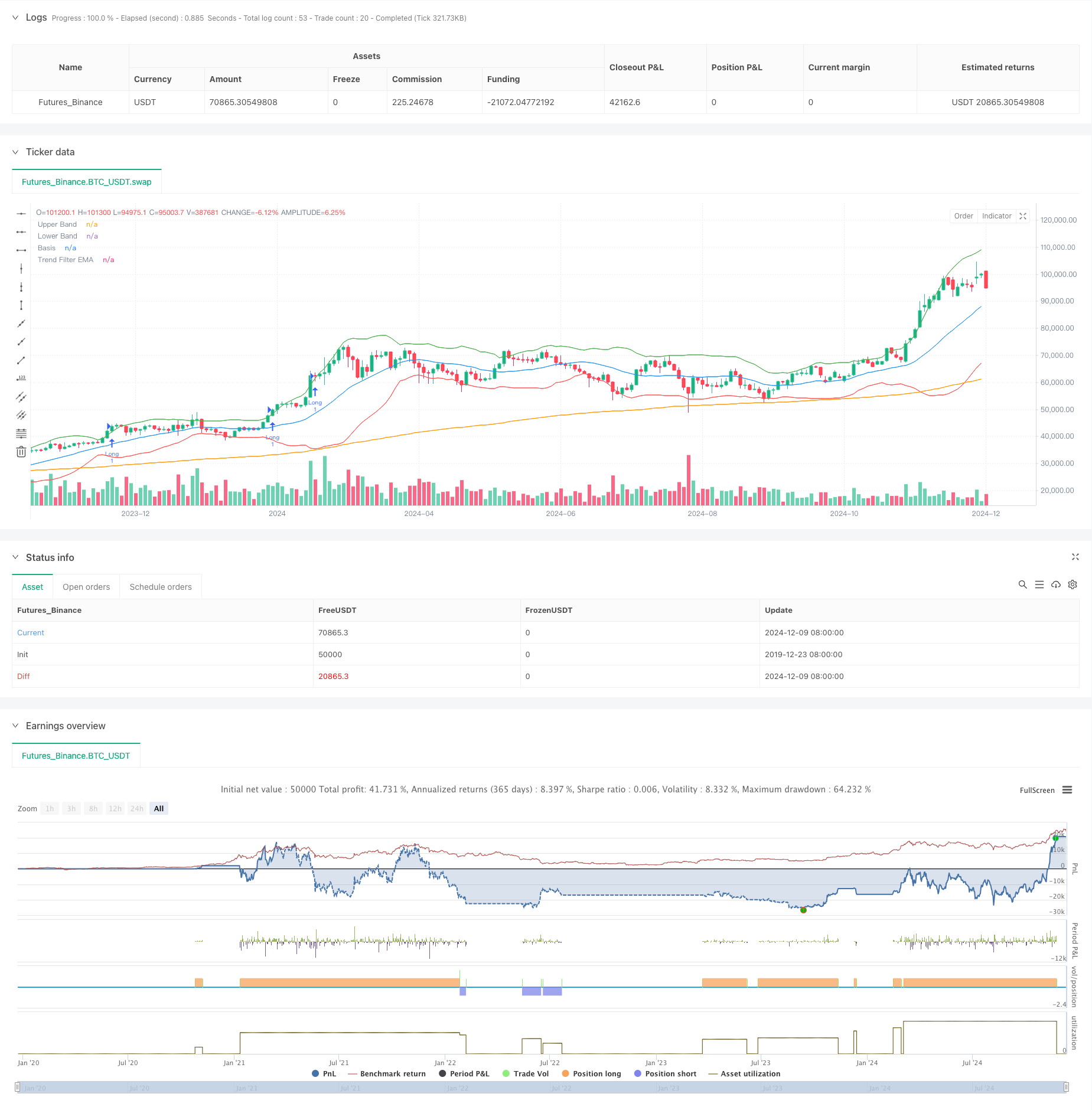

Übersicht

Diese Strategie ist ein fortgeschrittenes quantitatives Handelssystem, das Bollinger-Bands, RSI-Indikator und 200-Perioden-EMA-Trendfilter kombiniert. Durch die Synergie mehrerer technischer Indikatoren erfasst es hochwahrscheinliche Breakout-Möglichkeiten in Trendrichtung und filtert gleichzeitig effektiv falsche Signale in oszillierenden Märkten. Das System verwendet dynamische Stop-Loss- und Gewinnziele basierend auf dem Risiko-Rendite-Verhältnis, um eine robuste Handelsleistung zu erzielen.

Strategieprinzip

Die Kernlogik basiert auf drei Ebenen: 1. Bollinger Bands Breakout-Signale: Bei Verwendung von Bollinger Bands als Volatilitätskanäle brechen die Preise über den oberen Band-Signal-Langen, brechen unter den unteren Band-Signal-Kürzen. 2. Bestätigung der RSI-Dynamik: RSI über 50 bestätigt eine bullische Dynamik, unter 50 bestätigt eine bärische Dynamik und vermeidet Trades ohne Trend. 3. EMA-Trendfilterung: Die Verwendung von 200-Perioden-EMA zur Bestimmung des Haupttrends, nur in Trendrichtung gehandelt.

Die Handelsbestätigung erfordert: - Aufrechterhaltung der Ausbruchbedingungen für zwei aufeinanderfolgende Kerzen - Volumen über dem 20-jährigen Durchschnitt - Dynamischer Stop-Loss, berechnet auf Basis von ATR - Gewinnziel auf das 1,5-fache der Risiko-Rendite-Ratio

Strategische Vorteile

- Mehrfache technische Indikatoren synergieren, um die Signalqualität erheblich zu verbessern

- Der dynamische Positionsmanagementmechanismus passt sich der Marktvolatilität an

- Strenge Handelsbestätigungsmechanismen verringern die Zahl falscher Signale

- Vollständiges Risikokontrollsystem einschließlich dynamischer Stop-Loss- und fester Risikovergütungsquote

- Flexibler Raum für die Optimierung von Parametern, der sich an verschiedene Marktumgebungen anpassen lässt

Strategische Risiken

- Übermäßige Optimierung der Parameter kann zu Überanpassung führen

- Volatile Märkte können häufige Stop-Losses auslösen

- Schwankende Märkte können nachfolgend Verluste verursachen

- Signale liegen an Trendwendepunkten zurück

- Technische Indikatoren können widersprüchliche Signale erzeugen

Vorschläge zur Risikokontrolle: - Strenge Einhaltung der Stop-Loss-Disziplin - Kontrolle des Handelsrisikos - Gültigkeit der regelmäßigen Backtestparameter - Integration der Fundamentalanalyse - Vermeiden Sie Überhandelungen

Strategieoptimierungsrichtlinien

- Mehr technische Indikatoren für die Quervalidierung einführen

- Entwicklung eines Mechanismus für die Optimierung adaptiver Parameter

- Hinzufügen von Marktstimmungsindikatoren

- Optimierung des Handelsbestätigungsmechanismus

- Entwicklung eines flexibleren Positionsmanagementsystems

Hauptansätze zur Optimierung: - Dynamische Anpassung der Parameter anhand der verschiedenen Marktzyklen - Fügen Sie Handelsfilter hinzu - Optimierung der Risiko-Rendite-Einstellungen - Verbesserung des Stop-Loss-Mechanismus - Entwicklung eines intelligenten Signalbestätigungssystems

Zusammenfassung

Diese Strategie baut ein komplettes Handelssystem durch organische Kombination von Bollinger Bands, RSI und EMA-Technischen Indikatoren auf. Während die Handelsqualität gewährleistet wird, zeigt das System durch strenge Risikokontrolle und flexiblen Parameteroptimierungsraum einen starken praktischen Wert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Bollinger Breakout with Trend Filtering", overlay=true)

// === Inputs ===

length = input(20, title="Bollinger Bands Length", tooltip="The number of candles used to calculate the Bollinger Bands. Higher values smooth the bands, lower values make them more reactive.")

mult = input(2.0, title="Bollinger Bands Multiplier", tooltip="Controls the width of the Bollinger Bands. Higher values widen the bands, capturing more price movement.")

rsi_length = input(14, title="RSI Length", tooltip="The number of candles used to calculate the RSI. Shorter lengths make it more sensitive to recent price movements.")

rsi_midline = input(50, title="RSI Midline", tooltip="Defines the midline for RSI to confirm momentum. Higher values make it stricter for bullish conditions.")

risk_reward_ratio = input(1.5, title="Risk/Reward Ratio", tooltip="Determines the take-profit level relative to the stop-loss.")

atr_multiplier = input(1.5, title="ATR Multiplier for Stop-Loss", tooltip="Defines the distance of the stop-loss based on ATR. Higher values set wider stop-losses.")

volume_filter = input(true, title="Enable Volume Filter", tooltip="If enabled, trades will only execute when volume exceeds the 20-period average.")

trend_filter_length = input(200, title="Trend Filter EMA Length", tooltip="The EMA length used to filter trades based on the market trend.")

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"], tooltip="Choose whether to trade only Long, only Short, or Both directions.")

confirm_candles = input(2, title="Number of Confirming Candles", tooltip="The number of consecutive candles that must meet the conditions before entering a trade.")

// === Indicator Calculations ===

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper_band = basis + dev

lower_band = basis - dev

rsi_val = ta.rsi(close, rsi_length)

atr_val = ta.atr(14)

vol_filter = volume > ta.sma(volume, 20)

ema_trend = ta.ema(close, trend_filter_length)

// === Helper Function for Confirmation ===

confirm_condition(cond, lookback) =>

count = 0

for i = 0 to lookback - 1

count += cond[i] ? 1 : 0

count == lookback

// === Trend Filter ===

trend_is_bullish = close > ema_trend

trend_is_bearish = close < ema_trend

// === Long and Short Conditions with Confirmation ===

long_raw_condition = close > upper_band * 1.01 and rsi_val > rsi_midline and (not volume_filter or vol_filter) and trend_is_bullish

short_raw_condition = close < lower_band * 0.99 and rsi_val < rsi_midline and (not volume_filter or vol_filter) and trend_is_bearish

long_condition = confirm_condition(long_raw_condition, confirm_candles)

short_condition = confirm_condition(short_raw_condition, confirm_candles)

// === Trade Entry and Exit Logic ===

if long_condition and (trade_direction == "Long" or trade_direction == "Both")

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - (atr_multiplier * atr_val), limit=close + (atr_multiplier * risk_reward_ratio * atr_val))

if short_condition and (trade_direction == "Short" or trade_direction == "Both")

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + (atr_multiplier * atr_val), limit=close - (atr_multiplier * risk_reward_ratio * atr_val))

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

plot(ema_trend, color=color.orange, title="Trend Filter EMA")

- Multi-Timeframe Exponential Moving Average Crossover Strategie mit Optimierung von Risiko-Belohnung

- Handelsstrategie nach offener Ausbrechung mit dynamischer ATR-basierter Positionsverwaltung

- Multi-Trend-Momentum-Crossover-Strategie mit Volatilitätsoptimierungssystem

- Der Trend der hohen Gewinnrate bedeutet eine Umkehrung der Handelsstrategie

- Keine Strategie für einen Ausbruch der oberen Wick-Bühenkerze

- Handelsstrategie für den Handel mit mehreren Indikatoren

- Multi-Indikator-Verbundtrend nach Strategie

- Multi-Indikator Trend Momentum Trading Strategie: Ein optimiertes quantitatives Handelssystem auf Basis von Bollinger Bands, Fibonacci und ATR

- Strategie zur Integration von RSI-Bollinger-Bändern: Ein dynamisches, sich selbst anpassendes Multi-Indikator-Handelssystem

- EMA-Crossover mit Bollinger-Band-Doppel-Entry-Strategie: Ein quantitatives Handelssystem, das Trendverfolgung und Volatilitätsbreakout kombiniert

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Multi-EMA-Trend nach Strategie mit SMMA-Bestätigung

- Multi-Indikator-Trend-Trading-System mit Dynamikanalyse-Strategie

- Strategie zur Divergenz der Cloud-Momentum nach dem Trend

- Multi-Indikator-Trendfollowing und Volatilitäts-Breakout-Strategie

- Multi-Markt Adaptive Multi-Indikator-Trend nach der Strategie

- Dynamische Zeitplanung und Positionsmanagementstrategie auf Basis von Volatilität

- EMA-MACD-Kompositionsstrategie für Trend-Scalping

- Trendverfolgung und Dynamikstrategie auf der Grundlage mehrerer technischer Indikatoren

- Handelsstrategie für hochfrequente quantitative Sitzungen: Adaptives dynamisches Positionsmanagementsystem auf Basis von Ausbruchssignalen

- Multi-EMA Crossover-Trend nach der Strategie

- Multi-Target-intelligente Handelsstrategie für Volumenmomentum

- Mehrjährige Bollinger-Bänder Berührung Trendumkehrung Quantitative Handelsstrategie

- High-Frequency Breakout-Handelsstrategie auf der Grundlage der Candlestick-Schließrichtung

- Erweiterte dynamische Fibonacci-Retracement-Trend-Quantitative Handelsstrategie

- Variabler Index Dynamischer Durchschnitt Mehrstufige Gewinnentwicklung nach Strategie

- Multi Moving Average Trading System mit Momentum- und Volumenbestätigung

- Anpassungsfähige, nachträgliche und ausgewogene Handelsstrategie mit Take-Profit und Stop-Loss

- Verstärktes Trendverfolgungssystem: Dynamische Trendbestimmung auf Basis von ADX und Parabol SAR

- Handelsstrategie mit doppeltem Zeitrahmen