Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

Schriftsteller:ChaoZhang, Datum: 2024-12-12 16:22:25Tags:SMARSI- Nein.TPSL

Übersicht

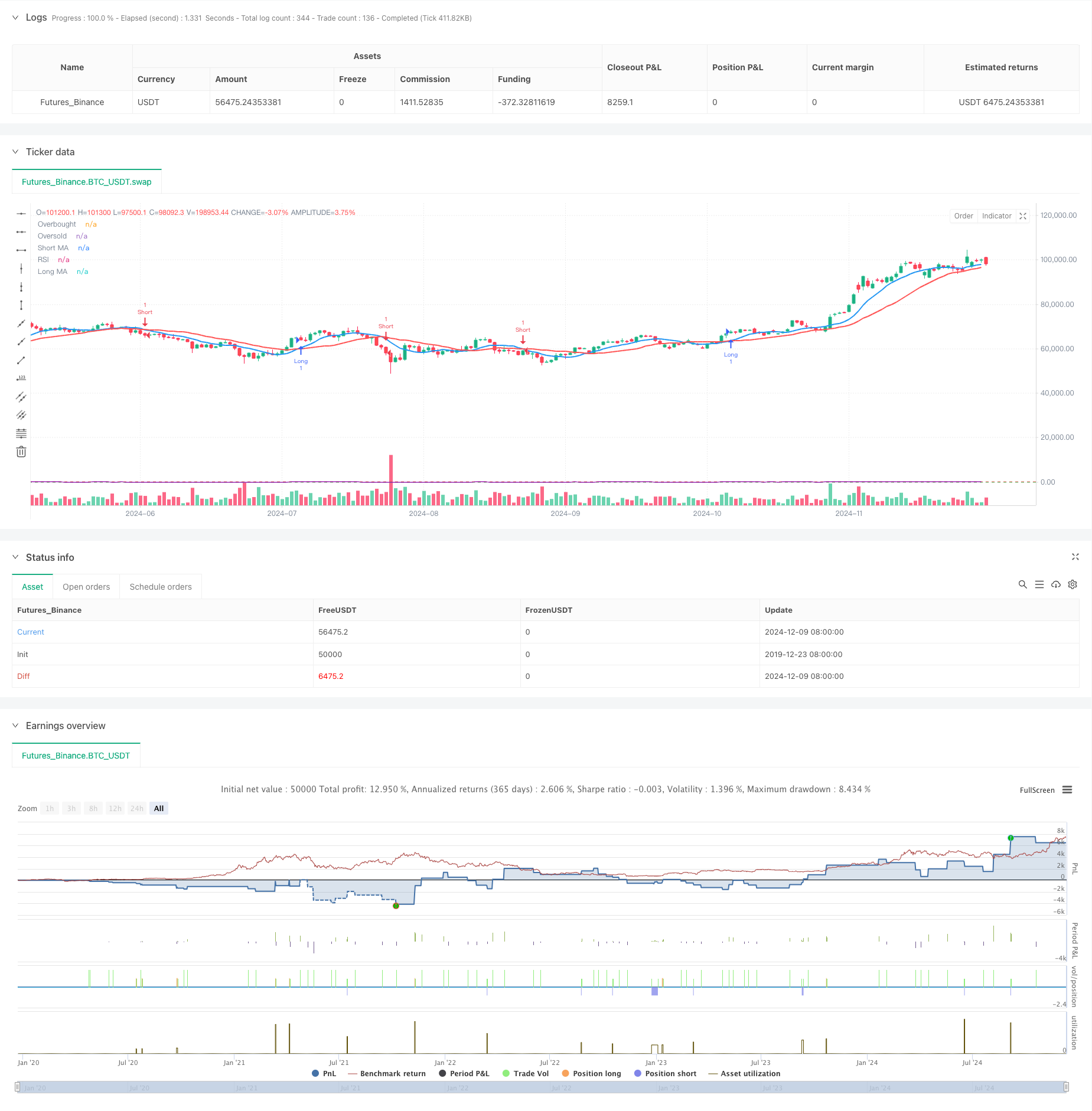

Dies ist eine Trendfolgestrategie, die gleitende Durchschnitts-Crossovers mit dem Relative Strength Index (RSI) kombiniert. Die Strategie bestimmt die Markttrendrichtung durch kurzfristige und langfristige gleitende Durchschnitts-Crossovers, während RSI als Momentumfilter verwendet wird, um die Trendstärke zu bestätigen und damit die Zuverlässigkeit der Handelssignale zu verbessern. Die Strategie beinhaltet auch prozentual basierte Stop-Loss und Take-Profit für das Risikomanagement.

Strategieprinzipien

Die Strategie verwendet 9-Perioden- und 21-Perioden-Simple Moving Averages (SMA) als primäre Trendindikatoren. Lange Signale werden erzeugt, wenn der kurzfristige MA über den langfristigen MA überschreitet und der RSI über 50 liegt, während kurze Signale auftreten, wenn der kurzfristige MA unter den langfristigen MA überschreitet und der RSI unter 50 liegt. Dieses Design stellt sicher, dass die Handelsrichtung sowohl mit dem Markttrend als auch mit der Dynamik übereinstimmt. Das System steuert das Risiko-Rendite-Verhältnis durch 1% Stop-Loss- und 2% Take-Profit-Level.

Strategische Vorteile

- Der Doppelbestätigungsmechanismus, der MA und RSI kombiniert, verbessert die Signalzuverlässigkeit.

- Prozentsatzbasierte Stop-Loss- und Take-Profit-Verfahren bieten ein flexibles und anpassungsfähiges Risikomanagement.

- Hohe Anpassungsfähigkeit an unterschiedliche Marktumgebungen und Instrumente.

- Einfache und klare Strategielogik, leicht zu verstehen und zu pflegen.

- RSI-Filterung reduziert Verluste durch falsche Ausbrüche.

Strategische Risiken

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen.

- Bei stark volatilen Märkten sind feste Prozentsätze möglicherweise nicht flexibel genug.

- Bewegliche Durchschnittssysteme haben eine inhärente Verzögerung und fehlen möglicherweise optimale Einstiegspunkte.

- Der RSI-Indikator kann unter extremen Marktbedingungen unwirksam werden.

- Es erfordert eine sorgfältige Optimierung der Parameter für verschiedene Marktumgebungen.

Strategieoptimierungsrichtlinien

- Einführung adaptiver Stop-Loss- und Take-Profit-Mechanismen, die sich dynamisch an die Marktvolatilität anpassen.

- Zusätzliche Bestätigungssignale mit Lautstärkenindikatoren.

- Optimieren Sie gleitende Durchschnittsperioden, erwägen Sie die Verwendung von exponentiellen gleitenden Durchschnitten (EMA) für eine erhöhte Empfindlichkeit.

- Implementieren Sie Trendstärkefilter, um die Positionsgröße zu reduzieren oder den Handel während seitlicher Märkte zu pausieren.

- Hinzufügen von Zeitfiltern, um den Handel während der Öffnungs- und Schließzeiten zu vermeiden.

Zusammenfassung

Dies ist eine gut strukturierte Trendfolgestrategie mit klarer Logik. Sie bietet eine grundlegende Trendrichtung durch MA-Kreuzungen, Momentumbestätigung durch RSI, kombiniert mit Risikomanagementmechanismen, um ein komplettes Handelssystem zu bilden. Obwohl sie einige inhärente Einschränkungen hat, hat die Strategie durch kontinuierliche Optimierung und Anpassung das Potenzial, eine stabile Performance in verschiedenen Marktumgebungen zu erhalten. Der Schlüssel zum Erfolg liegt in der Optimierung von Parametern und der Durchführung der Risikokontrolle.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie

- Glatte gleitende durchschnittliche Stop Loss & Take Profit-Strategie mit Trendfilter und Ausnahme-Ausgang

- Dynamischer Trend nach Strategie - Multi-Indikator-Integriertes Impulsanalyse-System

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Handelsstrategie mit doppeltem Zeitrahmen

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Intelligente Kreuzungsstrategie für gleitende Durchschnitte mit dynamischem Gewinn-/Verlustmanagementsystem

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Dynamischer Volatilitätsindex (VIDYA) mit ATR-Trend-Folgende Umkehrstrategie

- Multi-Indikator-Adaptive Handelsstrategie auf Basis von RSI, MACD und Volumen

- Preismusterbasierte doppelte automatische Handelsstrategie mit unterem und oberem Niveau

- Dynamischer ATR-Trend nach Strategie auf Basis von Support-Breakout

- Mehrfacher gleitender Durchschnitt und Stochastischer Oszillator

- Adaptive Trendfollowing und Strategie zur Erkennung von Umkehrungen: Ein quantitatives Handelssystem auf Basis von ZigZag- und Aroon-Indikatoren

- Synergistische Handelsstrategie mit mehreren Indikatoren mit Bollinger-Bändern, Fibonacci, MACD und RSI

- Mittelreversion Bollinger Band Dollar-Kosten-Durchschnittsinvestitionsstrategie

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- Multi-Zeitrahmen-Trend-Dynamische ATR-Verfolgungsstrategie

- Dynamische ATR-basierte Trailing Stop-Handelsstrategie

- Momentum-Trend nach der MACD-RSI-Doppelbestätigungs-Handelsstrategie

- Dynamische Drehpunkte mit Optimierungssystem Golden Cross

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden, wird durch die Berechnung der Vermögenswerte berechnet.

- Dynamische Entwicklung im Anschluss an die ATR-Mehrzeitenhandelsstrategie

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Multi-EMA-Trend nach Strategie mit SMMA-Bestätigung

- Multi-Indikator-Trend-Trading-System mit Dynamikanalyse-Strategie

- Strategie zur Divergenz der Cloud-Momentum nach dem Trend

- Multi-Indikator-Trendfollowing und Volatilitäts-Breakout-Strategie