Bollinger Bands Momentum Breakout Adaptiver Trend nach Strategie

Schriftsteller:ChaoZhang, Datum: 2024-12-13 11:43:10Tags:BBstdevSMAEMASMMAWMAVWMAATR

Übersicht

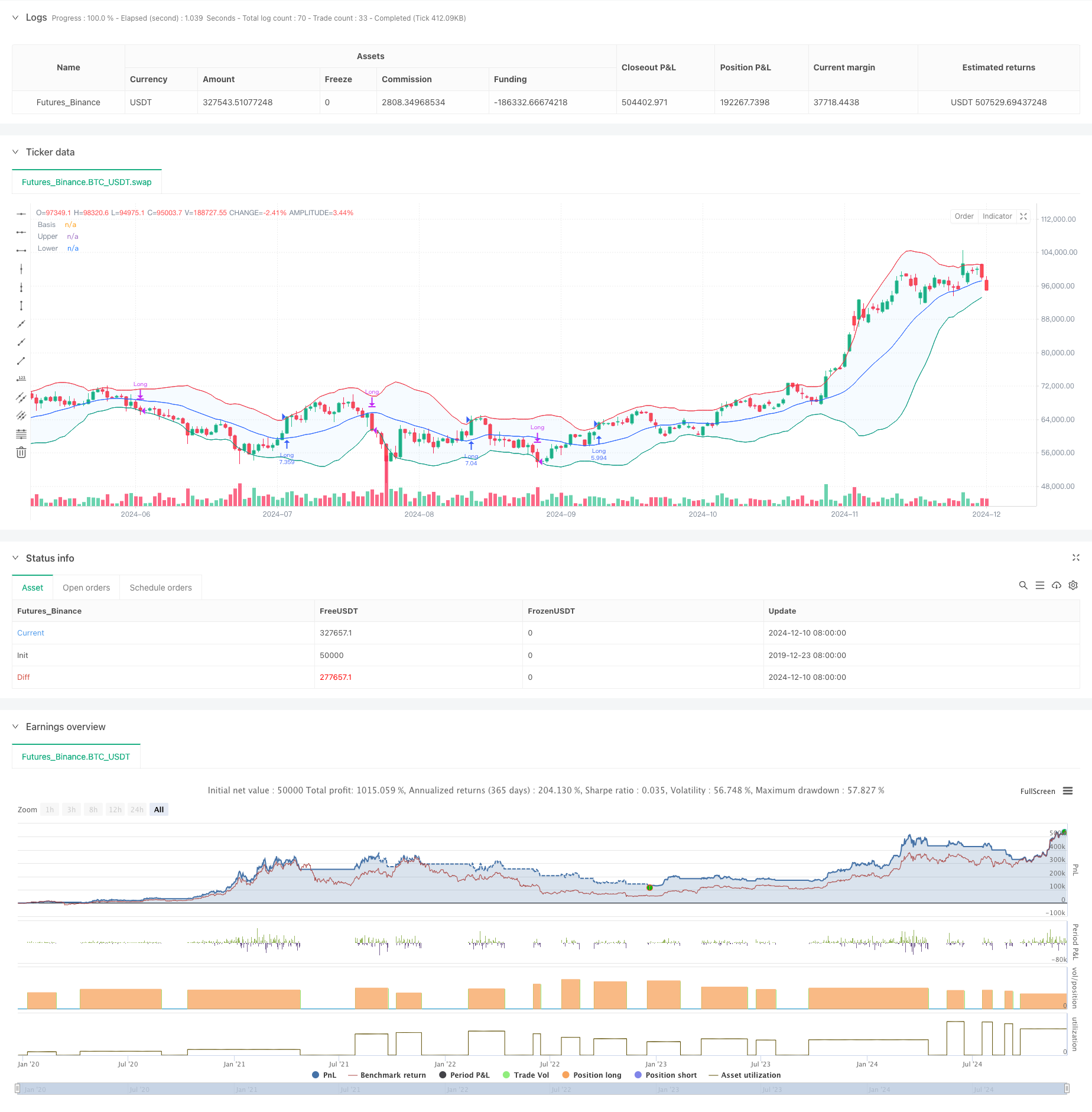

Diese Strategie ist ein auf Bollinger Bands basierendes Dynamik-Breakout-Handelssystem, das in erster Linie Trendchancen durch die Beziehung zwischen Preis und oberem Bollinger Band erfasst.

Strategieprinzip

Die Kernlogik der Strategie beruht auf folgenden Schlüsselelementen: 1. Verwendet anpassbare gleitende Durchschnitte (einschließlich SMA, EMA, SMMA, WMA, VWMA) zur Berechnung des mittleren Bands von Bollinger Bands. 2. Bestimmt dynamisch die Position des oberen und unteren Bandes durch Standard-Abweichungs-Multiplikator (Standard 2.0). 3. Tritt in Long-Positionen ein, wenn der Preis über das obere Band bricht, was auf die Bildung starker Breakout-Trends hinweist. 4. Verlässt Positionen, wenn der Preis unter das untere Band fällt, was auf ein mögliches Ende des Aufwärtstrends hindeutet. 5. Die Handelskosten (0,1%) und der Slip (3 Punkte) werden berücksichtigt, was die realen Handelsbedingungen besser widerspiegelt.

Strategische Vorteile

- Hohe Anpassungsfähigkeit: Durch mehrere Optionen für die Art des gleitenden Durchschnitts kann sich die Strategie an unterschiedliche Marktbedingungen anpassen.

- Robuste Risikokontrolle: Verwendet das untere Band der Bollinger-Bänder als Stop-Loss, wodurch eine klare Risikokontrolle gewährleistet wird.

- Rationaler Geldmanagement: Verwendet eine Positionsgröße, die auf einem Eigenkapitalanteil basiert, wodurch Risiken einer festen Positionsgröße vermieden werden.

- Umfassende Kostenbeurteilung: Kommissions- und Schlupffaktoren enthalten, wodurch die Ergebnisse des Backtesting realistischer werden.

- Flexible Zeitrahmen: Ermöglicht die Auswahl bestimmter Handelszeitrahmen durch Parameter-Einstellungen.

Strategische Risiken

- Falsches Ausbruchrisiko: Häufige falsche Ausbruchsignale können auf verschiedenen Märkten auftreten. Lösung: Hinzufügen von Bestätigungsindikatoren oder Verzögerungsmechanismen.

- Trendumkehrrisiko: Plötzliche Umkehrungen bei starken Trendmärkten können zu erheblichen Verlusten führen. Lösung: Einführung von Filtern für die Trendstärke.

- Parameterempfindlichkeit: Verschiedene Parameterkombinationen können zu unterschiedlichen Strategieleistungen führen. Lösung: erfordert eine gründliche Optimierung der Parameter und Robustheitstests.

Strategieoptimierungsrichtlinien

- Einführung von Trendstärkenindikatoren:

- Hinzufügen von ADX oder ähnlichen Indikatoren, um in schwachen Trendmärkten Signale zu filtern

- Dies kann Verluste durch falsche Ausbrüche reduzieren

- Optimieren Sie den Stop Loss Mechanismus:

- Implementieren dynamischer Stop-Loss, wie z. B. Trailing-Stops

- Hilft, bei anhaltenden Trends größere Gewinne zu erzielen

- Hinzufügen von Handelsfiltern:

- Volumenbasierte Bestätigungssignale

- Vermeiden Sie den Handel in Umgebungen mit geringer Liquidität

- Verbesserung des Eingangsmechanismus:

- Hinzufügen von Pullback-Eingangsmechanismen

- Hilft, bessere Einstiegspreise zu erzielen

Zusammenfassung

Dies ist ein gut konzipierter Trend, der einer Strategie mit klarer Logik folgt. Er erfasst die Marktdynamik durch die dynamische Natur von Bollinger Bands und beinhaltet gute Risikokontrollmechanismen. Die Strategie ist sehr anpassbar und kann sich durch Parameteranpassungen an verschiedene Marktumgebungen anpassen. Für die Implementierung des Live-Handels wird empfohlen, eine gründliche Parameteroptimierung und Backtesting-Validierung durchzuführen und gleichzeitig die vorgeschlagenen Optimierungsrichtungen für die Strategieverbesserung zu berücksichtigen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Handelsstrategie für mehrschichtige Volatilitätsbänder

- Bollinger-Bänder und Kreuzung der gleitenden Durchschnitte

- Erweiterte quantitative Handelsstrategie, die RSI-Divergenz und gleitende Durchschnitte kombiniert

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- Synergistische Handelsstrategie mit mehreren Indikatoren mit Bollinger-Bändern, Fibonacci, MACD und RSI

- Multi-Indikator-Adaptive Handelsstrategie auf Basis von RSI, MACD und Volumen

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Crodls Supertrend

- SSS

- Dual Exponential Moving Average und Relative Strength Index Crossover-Strategie

- Strategie für den Handel mit Dual Momentum-Oszillatoren im intelligenten Timing

- Erweiterte Strategie zur Erfassung quantitativer Trends mit Dynamic Range Filter

- TradingView Signal-Ausführungspolitik (eingebettete HTTP-Dienstversion)

- Erweiterte Fünf-Tage-Kreuzanalyse-Strategie auf der Grundlage der Integration von RSI und MACD

- Adaptives Handelssystem auf Basis von doppelten RSI-Indikatoren

- Dynamische Doppelt-Supertrend-Volumen-Preis-Strategie

- Strategie zur Verfolgung der Volatilität des Schwarzen Schwanen und des gleitenden Durchschnitts

- Intelligente Handelsstrategie für Volatilitätsbereiche, die Bollinger-Bänder und SuperTrend kombiniert

- Synergetischer Trend mit mehreren Indikatoren nach Strategie mit dynamischem Stop-Loss-System

- Erweiterte Mittelumkehrstrategie mit MACD-ATR-Implementierung

- Quantitative Handelssignalverfolgung und Multi-Exit-Strategieoptimierungssystem

- Doppel gleitender Durchschnitt und MACD kombinierter Trend nach dynamischer Gewinnentnahme Smart Trading System

- Dreifache Standardabweichung Bollinger Bands Breakout-Strategie mit 100-Tage-Durchschnittsoptimierung

- Dynamische EMA-Trend-Kreuzung

- Risikomanagement für die Kreuzung von mehreren Wellen-Trends

- Doppel-EMA-Stochastische Entwicklung nach Handelsstrategie

- Dynamische Entwicklung nach einer mehrjährigen Kreuzungsstrategie für gleitende Durchschnitte

- Doppelmomentum Durchbruch Bestätigung Quantitative Handelsstrategie

- MACD-RSI Trendmomentum-Kreuzstrategie mit Risikomanagementmodell