Multi-Indikator-gefilterte Handelsstrategie mit Bollinger-Bändern und Woodies-CCI

Schriftsteller:ChaoZhang, Datum: 2024-12-27 15:32:30Tags:BBCCI- Nein.OBVATRSMATPSL

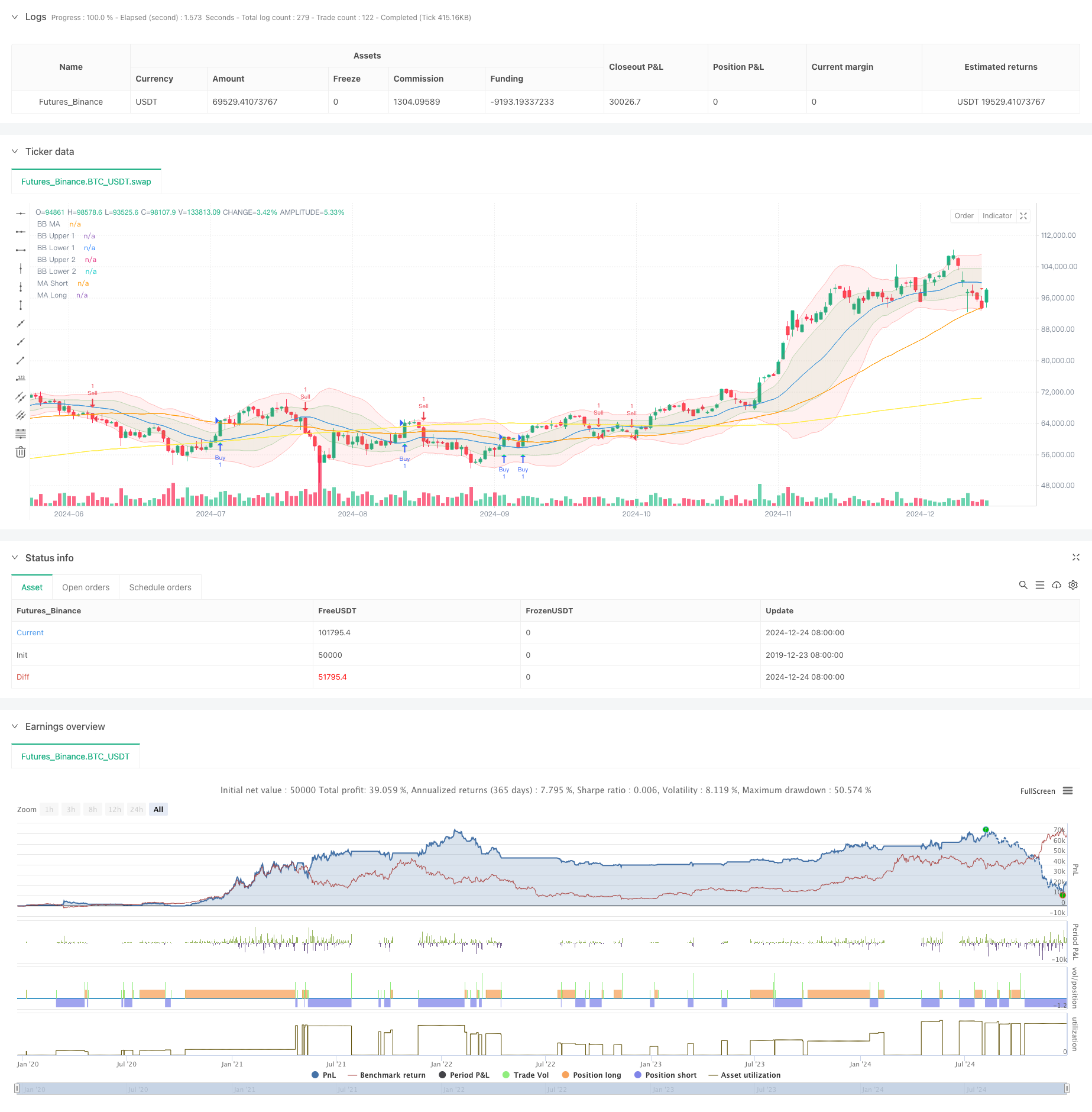

Übersicht

Diese Strategie ist ein Multi-Indikator-Handelssystem, das Bollinger Bands, Woodies CCI (Commodity Channel Index), Moving Averages (MA) und On-Balance Volume (OBV) kombiniert. Es verwendet Bollinger Bands zur Bereitstellung von Marktvolatilitätsbereichen, CCI-Indikatoren zur Signalfilterung und kombiniert MA-Systeme mit Volumenbestätigung, um Trades auszuführen, wenn die Markttrends klar sind. Darüber hinaus verwendet es ATR für dynamische Stop-Loss- und Take-Profit-Platzierung, um das Risiko effektiv zu kontrollieren.

Strategieprinzipien

Die Kernlogik beruht auf folgenden Schlüsselelementen:

- Verwendet zwei Standardabweichungs-Bollinger-Bänder (1x und 2x) zur Konstruktion von Preisschwankungen

- Benutzt CCI-Indikatoren mit 6 und 14 Perioden als Signalfilter, die eine Bestätigung aus beiden Perioden erfordern

- Kombination von gleitenden Durchschnitten für 50 und 200 Zeiträume zur Ermittlung von Marktentwicklungen

- Bestätigt Volumenentwicklungen durch 10-Perioden-Gleichgestelltes OBV

- Verwendet 14-Perioden-ATR für dynamische Stop-Loss- und Take-Profit-Level

Strategische Vorteile

- Die Kreuzvalidierung mehrerer Indikatoren reduziert die falschen Signale erheblich

- Die Kombination von Bollinger Bands und CCI liefert eine genaue Bewertung der Marktvolatilität

- Langfristige und kurzfristige MA-Systeme erfassen die wichtigsten Trends effektiv

- OBV bestätigt Volumenunterstützung, erhöht Signalzuverlässigkeit

- Dynamische Stop-Loss- und Take-Profit-Einstellungen passen sich unterschiedlichen Marktbedingungen an

- Übersichtliche Handelssignale mit standardisierter Ausführung, geeignet für eine quantitative Ausführung

Strategische Risiken

- Mehrere Indikatoren können zu verzögerten Signalen führen

- Häufige Stopp-Losses auf den verschiedenen Märkten

- Risiko einer Überanpassung der Parameteroptimierung

- In volatilen Perioden können Stop-Losss möglicherweise nicht schnell genug ausgelöst werden Schadensminderungsmaßnahmen

- Dynamische Anpassung der Indikatorparameter für verschiedene Marktzyklen

- Überwachung der Abnahme für die Positionskontrolle

- Regelmäßige Validierung von Parametern

- Festlegen von Höchstverlustgrenzen

Optimierungsrichtlinien

- Einführung von Volatilitätsindikatoren zur Anpassung von Positionen in Zeiten hoher Volatilität

- Hinzufügen von Trendstärkefiltern, um unterschiedliche Marktgeschäfte zu vermeiden

- Optimierung der CCI-Periodenwahl für eine verbesserte Signalempfindlichkeit

- Verbesserung des Gewinn-/Verlustmanagements durch teilweise Gewinnentnahme

- Implementieren Sie ein Volumen-Anomalien-Warnsystem

Zusammenfassung

Es handelt sich um ein vollständiges Handelssystem, das auf Kombinationen technischer Indikatoren basiert und die Genauigkeit des Handels durch mehrere Signalbestätigungen verbessert. Das Strategiedesign ist vernünftig mit angemessener Risikokontrolle und hat einen guten praktischen Anwendungswert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Der Trend der hohen Gewinnrate bedeutet eine Umkehrung der Handelsstrategie

- Mehrstufige ATR-Handelsstrategie mit dynamischer Gewinnentnahme

- Erweiterte Mittelumkehrstrategie mit MACD-ATR-Implementierung

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Triple Supertrend und exponentieller gleitender Durchschnittstrend nach quantitativer Handelsstrategie

- Cloud-basierte Bollinger-Bänder Doppel gleitender Durchschnitt Quantitative Trendstrategie

- Mehrstufige quantitative Handelsstrategie auf der Grundlage der Trenddivergenz der Bollinger-Bänder

- Quantitative Handelsstrategie auf der Grundlage von Fibonacci 0,7-Level-Trend-Durchbruch

- Anpassungsfähige Handelsstrategie für mehrjährige Fractal-Breakout-Order

- Optimierte Strategie für das Risiko-Rendite-Verhältnis auf der Grundlage eines gleitenden Durchschnitts-Crossovers

- Anpassungstrend nach dynamischer Trenderkennungsstrategie

- Grenzüberschreitende dynamische Handelsstrategie auf Basis von Bollinger-Bändern

- Momentumbasierte SMI-Kreuzungs-Signal-Adaptive-Vorhersage-Strategie

- Mehrfach gleitender Durchschnitt Crossover Signal Erweiterte Handelsstrategie

- Dynamischer gleitender Durchschnittstrend mit RSI-Bestätigungshandelsstrategie

- Dynamische mehrjährige exponentielle gleitende Durchschnittsquerschnittstrategie mit Pullback-Optimierungssystem

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Anpassungsfähige Handelsstrategie auf der Grundlage des Stochastic RSI Dual-Line Crossover

- Mehrstufige institutionelle Quantitative Strategie für den Auftragsfluss mit dynamischem Skalierungssystem

- Multi-EMA-Dynamische Handelsstrategie zur Erfassung dynamischer Trends

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- RSI-Trendumkehrhandelsstrategie mit ATR-Stop Loss und Handelszonenkontrolle

- Multi-EMA-Kreuzung mit Oszillator und dynamischer Handelsstrategie für Unterstützung/Widerstand

- Multi-SMA- und Stochastische Kombination nach Handelsstrategie