Multi-Indikator-Dynamische Handelsstrategie für den Trailing-Stop

Schriftsteller:ChaoZhang, Datum: 2025-01-06 11:51:53Tags:CPREMARSIATRR2R

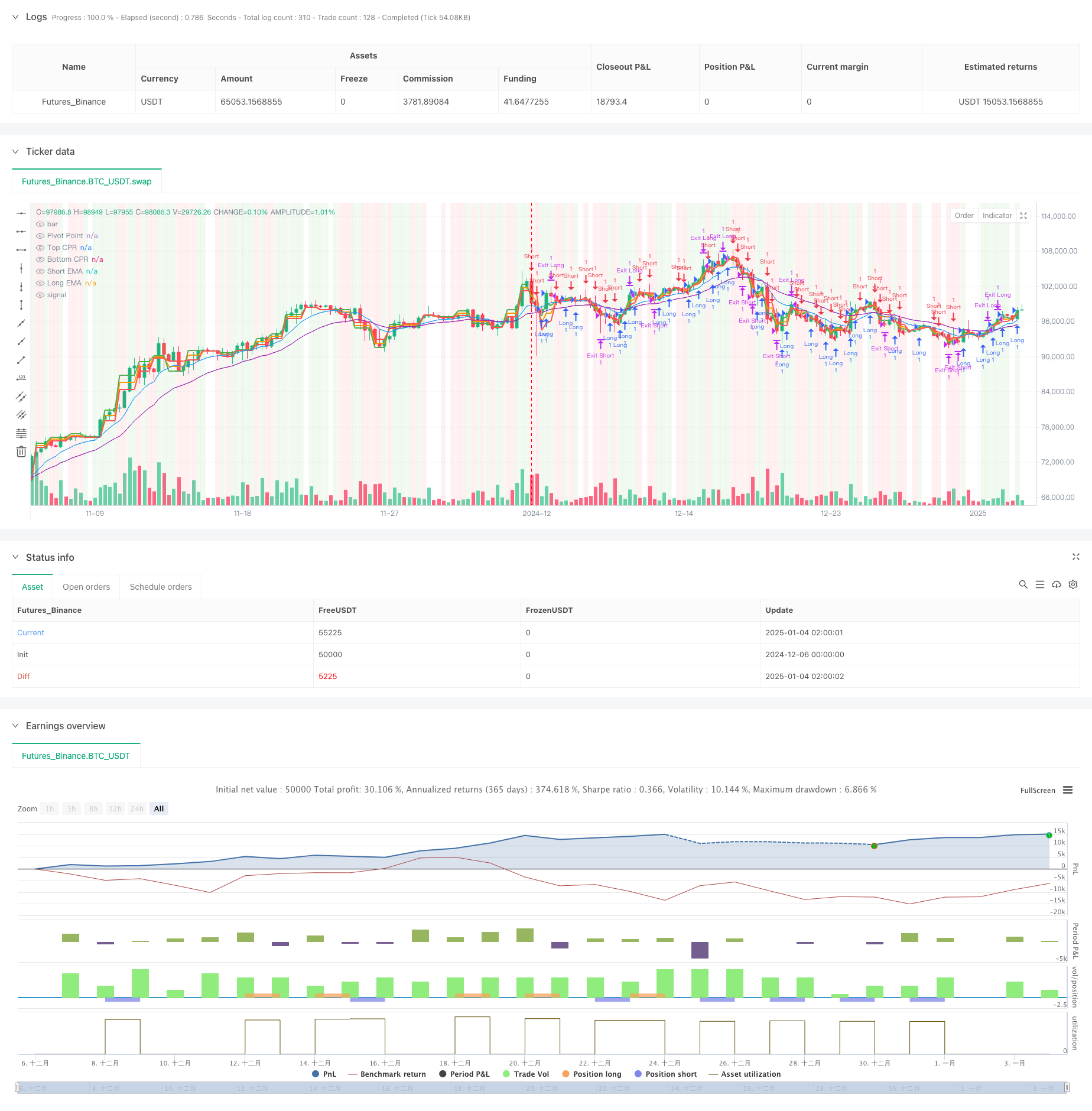

Übersicht

Diese Strategie ist ein umfassendes Handelssystem, das den zentralen Pivot-Bereich (CPR), den exponentiellen gleitenden Durchschnitt (EMA), den Relative Strength Index (RSI) und die Breakout-Logik kombiniert. Die Strategie verwendet einen auf ATR basierenden dynamischen Trailing-Stop-Loss-Mechanismus und nutzt mehrere technische Indikatoren, um Markttrends und Handelschancen zu identifizieren und gleichzeitig dynamisches Risikomanagement zu implementieren.

Strategieprinzipien

Die Strategie beruht auf mehreren Kernkomponenten:

- CPR-Indikator zur Bestimmung der wichtigsten Unterstützungs- und Widerstandsniveaus, Berechnung der täglichen Drehpunkte, der oberen und unteren Niveaus.

- Doppel EMA-System (9-Tage- und 21-Tage-Einheiten) zur Trendrichtungsermittlung durch Crossovers.

- RSI-Indikator (14-Tage) zur Bestätigung von Überkauf/Überverkauf und Signalfilterung.

- Breakout-Logik, die Preisbrechungen von Drehpunkten zur Signalbestätigung beinhaltet.

- ATR-Indikator für dynamische Stop-Loss-Anzeige, die Stopp-Distanzen anhand der Marktvolatilität anpassungsfähig anpasst.

Strategische Vorteile

- Die Integration mehrerer technischer Indikatoren verbessert die Signalzuverlässigkeit.

- Ein dynamischer Stop-Loss-Mechanismus verringert die Gewinne und kontrolliert das Risiko.

- Der CPR-Indikator liefert wichtige Preisreferenzpunkte für eine genaue Positionierung der Marktstruktur.

- Die Strategie zeigt eine gute Anpassungsfähigkeit mit anpassbaren Parametern für verschiedene Marktbedingungen.

- Der RSI-Filter und die Breakout-Bestätigung stärken die Handelssignalqualität.

Strategische Risiken

- Mehrere Indikatoren können in unruhigen Märkten nachlassende und falsche Signale erzeugen.

- In Zeiten hoher Volatilität können Trailing Stops vorzeitig ausgelöst werden.

- Die Optimierung der Parameter erfordert die Berücksichtigung der Merkmale des Marktes; unsachgemäße Einstellungen können die Strategieleistung beeinträchtigen.

- Signalkonflikte können sich auf die Entscheidungsgenauigkeit auswirken.

Strategieoptimierungsrichtlinien

- Umfangsindikatoren zur Bestätigung der Gültigkeit der Preisausbrüche einbeziehen.

- Hinzufügen von Trendstärkefiltern zur Verbesserung der Trendfolgegenauigkeit.

- Optimierung des dynamischen Anpassungsmechanismus für Stop-Loss-Parameter zur Verbesserung des Schutzes.

- Einführung eines Mechanismus zur Anpassung an die Marktvolatilität für die Anpassung dynamischer Parameter.

- Erwägen Sie, Stimmungsindikatoren hinzuzufügen, um das Timing des Marktes zu verbessern.

Zusammenfassung

Die Strategie baut ein umfassendes Handelssystem durch den synergistischen Effekt mehrerer technischer Indikatoren auf. Der dynamische Stop-Loss-Mechanismus und die mehrdimensionale Signalbestätigung bieten günstige Risiko-Belohnungseigenschaften. Das Optimierungspotenzial der Strategie liegt hauptsächlich in der Verbesserung der Signalqualität und der Verfeinerung des Risikomanagements. Durch kontinuierliche Optimierung und Anpassung zeigt sich die Strategie vielversprechend bei der Aufrechterhaltung einer stabilen Leistung unter verschiedenen Marktbedingungen.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

- Mehrzeitrahmen-quantitative Handelsstrategie auf der Grundlage von EMA-glätteten RSI und ATR Dynamic Stop-Loss/Take-Profit

- RSI50_EMA Langzeitstrategie

- Strategie zur Umkehrung des Trendkanals für Gold

- 4-Stunden-Zeitrahmen-Engabling-Muster-Handelsstrategie mit dynamischer Gewinn- und Stop-Loss-Optimierung

- Dynamischer Stop-Loss-Mehrzeiten-RSI-Trend nach Strategie

- ATR-RSI-Verstärktes Handelssystem nach Trend

- EMA-RSI-Kreuzungsstrategie

- Han Yue - Trend nach Handelsstrategie auf der Grundlage von mehreren EMAs, ATR und RSI

- Multi-Indikator-Intelligente Pyramidenstrategie

- AlphaTradingBot Handelsstrategie

- Zweifelhafte exponentielle dynamische Kreuzung des gleitenden Durchschnitts

- Die RSI- und Bollinger-Band-Synergie-Swing-Handelsstrategie

- Momentum-Trend Ichimoku Cloud-Handelsstrategie

- Multi-Moving Average Supertrend mit Bollinger Breakout-Handelsstrategie

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Zweiperiodische gleitende Durchschnitte mit RSI-Impuls und Volumen-Trend nach Strategie

- RSI-Trenddurchbruch und Dynamiksteigerung

- Dynamischer Trend der doppelten EMA-Überschreitungen nach einer quantitativen Handelsstrategie

- Adaptive Trendströmung Mehrfachfilter-Handelsstrategie

- Dynamischer Doppeltechnischer Indikator Überverkauf-Überkauf-Bestätigung Handelsstrategie

- Dual EMA Stochastic Oscillator System: Ein quantitatives Handelsmodell, das Trendverfolgung und Dynamik kombiniert

- Multi-Indikator-Dynamische Volatilitätshandelsstrategie

- Dynamische Handelstheorie: Exponentielle gleitende Durchschnitts- und kumulative Volumen-Perioden-Kreuzung

- Dynamische EMA-Crossover-Strategie mit dem ADX-Strength-Trendfiltersystem

- Mehrzeitrahmen-Trend-Linear-Engulfing-Muster Quantitative Handelsstrategie

- Adaptive Kanal-Breakout-Strategie mit dynamischem Unterstützungs- und Widerstandshandelssystem

- Dynamische Filterung EMA-Kreuzstrategie für die tägliche Trendanalyse

- Multi-EMA-Crossover mit Camarilla-Trendhandelssystem für Unterstützung/Widerstand

- Erweiterte Trend-Mehrsignaldynamische Handelsstrategie

- Anpassungsmomentum Martingale Handelssystem