Dynamische ATR-angepasste EMA-Crossover-Strategie

Schriftsteller:ChaoZhang, Datum: 2025-01-06 13:56:25Tags:EMAATRROI

Übersicht

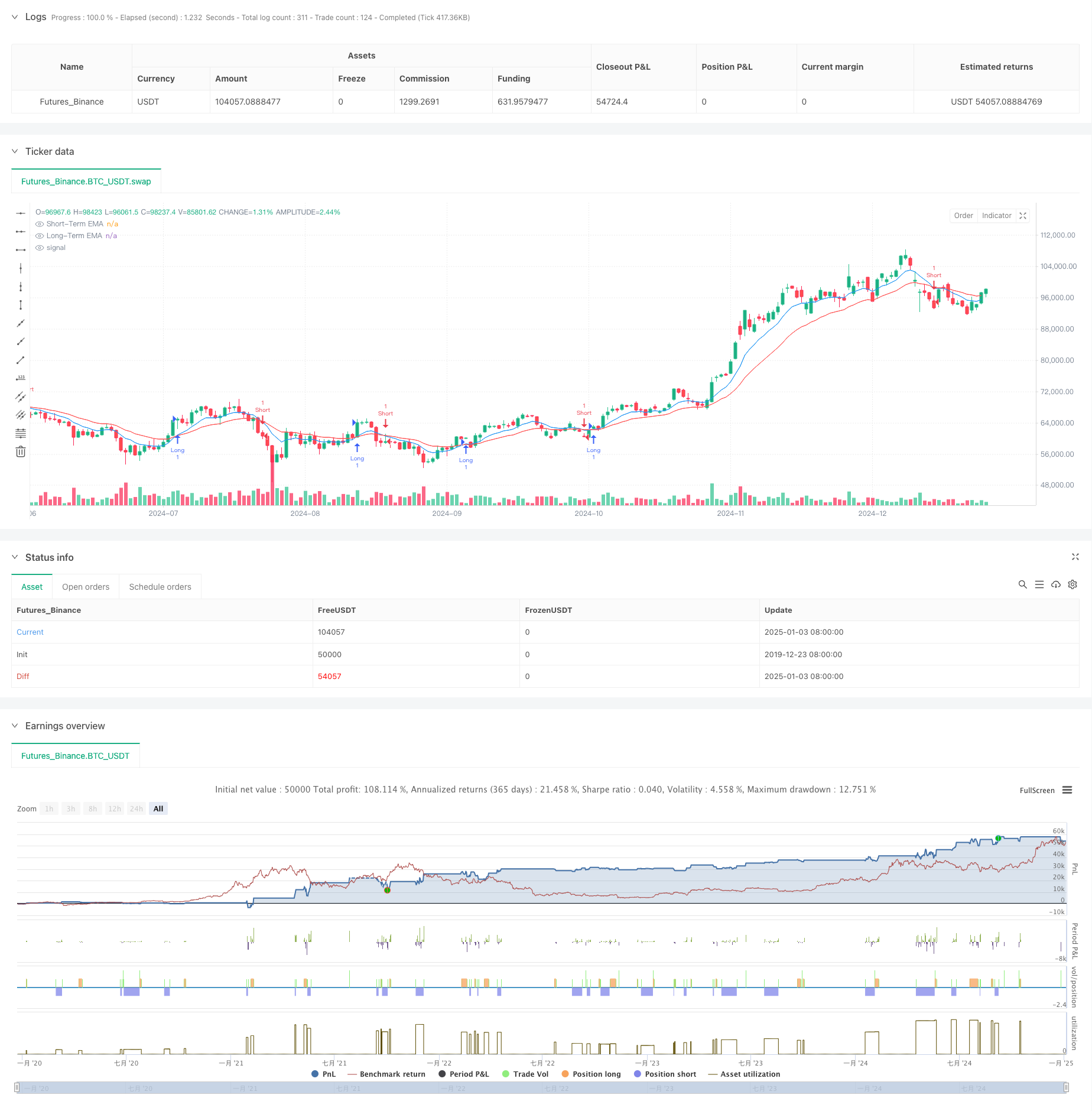

Diese Strategie ist ein Handelssystem, das auf Exponential Moving Average (EMA) Crossovers basiert, kombiniert mit Average True Range (ATR) für das dynamische Risikomanagement.

Strategieprinzip

Die Kernlogik der Strategie basiert auf Crossover-Signalen zwischen zwei EMAs unterschiedlicher Perioden (9 und 21). Ein Kaufsignal wird erzeugt, wenn die kurzfristige EMA über die langfristige EMA überschreitet, während ein Verkaufssignal erzeugt wird, wenn die kurzfristige EMA unter die langfristige EMA überschreitet. Um das Risiko besser zu managen, beinhaltet die Strategie einen dynamischen Take-Profit- und Stop-Loss-Mechanismus, der auf einer 14-Perioden-ATR basiert, wobei die Take-Profit-Level auf 2x ATR und die Stop-Loss-Level auf 1x ATR festgelegt werden, um ein ausreichendes Gewinnpotenzial zu gewährleisten und gleichzeitig eine rechtzeitige Risikokontrolle zu gewährleisten.

Strategische Vorteile

- Dynamisches Risikomanagement: Durch die ATR wird die Gewinn- und Stop-Loss-Level dynamisch angepasst, wodurch eine bessere Anpassung an Veränderungen der Marktvolatilität ermöglicht wird.

- Trendverfolgungsfähigkeit: Das EMA-Crossover-System erfasst mittelfristige bis langfristige Trends effektiv und verringert falsche Signale.

- Optimiertes Risiko-Rendite-Verhältnis: Die Gewinnentfernung beträgt doppelt so viel wie die Stop-Loss-Distanz, wobei die Grundprinzipien des Risiko-Rendite-Verhältnisses eingehalten werden.

- Starke Anpassungsfähigkeit: Die Strategieparameter können an unterschiedliche Marktbedingungen angepasst werden und zeigen eine hohe Anpassungsfähigkeit.

Strategische Risiken

- Chappy-Marktrisiko: Kann häufige falsche Breakout-Signale in verschiedenen Märkten erzeugen, was zu aufeinanderfolgenden Verlusten führt.

- Das Risiko eines Ausrutschens: In Zeiten hoher Volatilität können die tatsächlichen Ausführungspreise erheblich von den Signalpreisen abweichen.

- Parameterempfindlichkeit: Die Wahl der EMA-Perioden hat erhebliche Auswirkungen auf die Strategieleistung und erfordert möglicherweise unterschiedliche Einstellungen für verschiedene Marktumgebungen.

Strategieoptimierungsrichtlinien

- Implementieren Sie Trendfilter: Fügen Sie längerfristige gleitende Durchschnitte oder ADX-Indikatoren hinzu, um die Trendstärke zu filtern, und handeln Sie nur in starken Trendumgebungen.

- Optimierung der Positionsgröße: Dynamische Anpassung der Positionsgrößen anhand der ATR-Werte, wodurch Positionen in Zeiten hoher Volatilität reduziert werden.

- Hinzufügen von Zeitfiltern: Implementieren Sie Handelszeitfilter, um den Handel in Zeiten geringer Liquidität zu vermeiden.

Zusammenfassung

Diese Strategie schafft ein umfassendes Handelssystem, indem sie das klassische EMA-Crossover-System mit dynamischem ATR-Risikomanagement kombiniert. Seine Hauptstärken liegen in der dynamischen Risikomanagementfähigkeit und den effektiven Trendfolgegegütern. Durch die vorgeschlagenen Optimierungsrichtungen gibt es Raum für weitere Verbesserungen. Für die Implementierung des Live-Handels wird empfohlen, gründliches Backtesting und Parameteroptimierung mit entsprechenden Anpassungen auf der Grundlage spezifischer Marktmerkmale durchzuführen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Kanäle EMA ATR-Strategie

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie zur Kombination von Supertrend und EMA

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- G-Trend EMA ATR Intelligente Handelsstrategie

- Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Multi-EMA-Swing-Trading-Strategie mit ATR-basiertem Risikomanagement

- Triple Supertrend und exponentieller gleitender Durchschnittstrend nach quantitativer Handelsstrategie

- Nachfolgender mehrjähriger gleitender Durchschnitt mit VWAP-Kreuzstrategie

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Advanced WaveTrend und EMA-Fusionshandelsstrategie

- Bollinger Bands Breakout Momentum Handelsstrategie

- Multi-Indikator-Wahrscheinlichkeitsschwelle Momentum Trendhandelsstrategie

- Der Trend der mehrjährigen EMA folgt der RSI-Strategie für die dynamische Optimierung von Überkauft/Überverkauft

- Strategie für die Durchbruchstrategie für die mehrjährige Dynamische Signalintegration IKT-Smart-Struktur

- Dynamischer Trend nach Strategie auf Basis relativer Stärke und RSI

- Multi-Indikator-Dynamische Kreuzstrategie

- Kombination von Momentum und mittlerer Umkehrung

- Erweiterte Strategie zur Umkehrung des Drucks und zur Überschneidung von Kerzen

- Zweifelhafte exponentielle dynamische Kreuzung des gleitenden Durchschnitts

- Die RSI- und Bollinger-Band-Synergie-Swing-Handelsstrategie

- Momentum-Trend Ichimoku Cloud-Handelsstrategie

- Multi-Moving Average Supertrend mit Bollinger Breakout-Handelsstrategie

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Zweiperiodische gleitende Durchschnitte mit RSI-Impuls und Volumen-Trend nach Strategie

- RSI-Trenddurchbruch und Dynamiksteigerung

- Dynamischer Trend der doppelten EMA-Überschreitungen nach einer quantitativen Handelsstrategie

- Adaptive Trendströmung Mehrfachfilter-Handelsstrategie