Adaptive Fibonacci-Bollinger-Bänder Strategieanalyse

Schriftsteller:ChaoZhang, Datum: 2025-01-06 16.41:48Tags:ATRBBSMAFIB

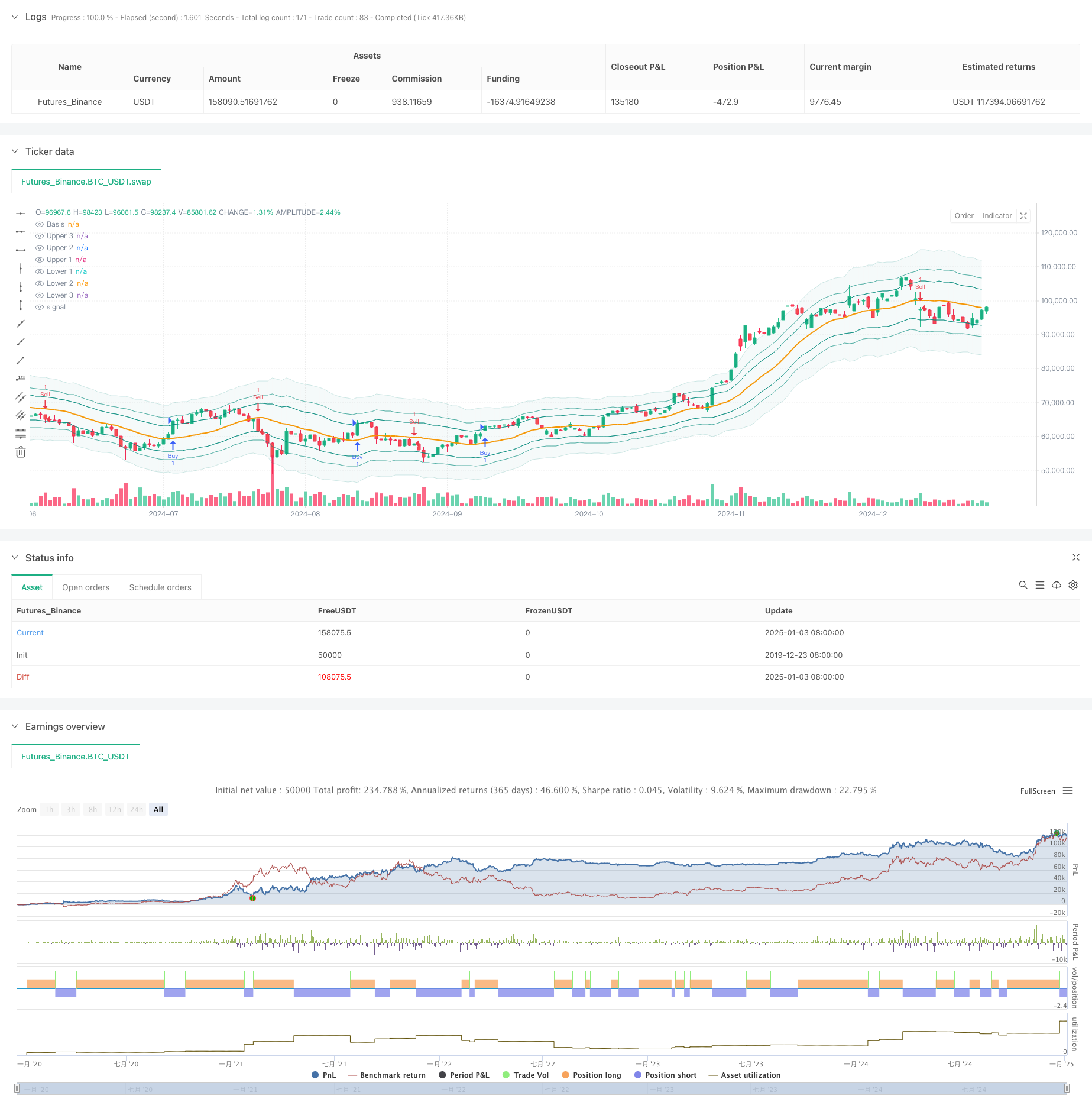

Übersicht

Diese Strategie ist ein innovatives Handelssystem, das Fibonacci-Sequenz und Bollinger Bands kombiniert. Es ersetzt traditionelle Bollinger Bands

Strategieprinzip

Die Kernlogik basiert auf den Preisinteraktionen mit Fibonacci-Bollinger-Bändern. Er berechnet zunächst einen einfachen gleitenden Durchschnitt (SMA) als mittleres Band und verwendet dann ATR multipliziert mit verschiedenen Fibonacci-Verhältnissen, um obere und untere Bands zu bilden. Handelssignale werden erzeugt, wenn der Preis durch benutzerdefinierte Fibonacci-Bänder bricht. Insbesondere wird ein langes Signal ausgelöst, wenn der niedrige Preis unterhalb und der hohe Preis über dem Zielkaufband liegt; ein kurzes Signal wird ausgelöst, wenn der niedrige Preis unterhalb und der hohe Preis über dem Zielverkaufsband liegt.

Strategische Vorteile

- Starke Anpassungsfähigkeit: Dynamische Anpassung der Bandbreite durch ATR, bessere Anpassung an verschiedene Marktbedingungen

- Hohe Flexibilität: Benutzer können je nach Handelsstil verschiedene Fibonacci-Bänder als Handelssignale auswählen

- Umfassendes Risikomanagement: Eingebettete Take-Profit/Stop-Loss- und Zeitfilterungsfunktionen kontrollieren das Risiko wirksam

- Visuelle Intuitivität: Verschiedene Transparenzniveaus von Bandbereichen helfen Händlern, die Marktstruktur zu verstehen

- Klare Berechnungslogik: Verwendet klassische Kombinationen technischer Indikatoren, leicht verständlich und zu pflegen

Strategische Risiken

- Risiko eines falschen Ausbruchs: Der Preis kann sich nach dem Ausbruch sofort zurückziehen und falsche Signale erzeugen.

- Parameterempfindlichkeit: Unterschiedliche Fibonacci-Ratio-Wähle beeinflussen die Strategieleistung erheblich

- Zeitabhängigkeit: Wenn das Handelsfenster aktiviert ist, können wichtige Handelsmöglichkeiten verpasst werden

- Abhängigkeit vom Marktumfeld: Kann in verschiedenen Märkten übermäßige Signale erzeugen

Strategieoptimierungsrichtlinien

- Signalbestätigungsmechanismus: Vorschlage, Volumen- oder Impulsindikatoren zur Breakoutbestätigung hinzuzufügen

- Dynamische Parameteroptimierung: Fibonacci-Verhältnisse automatisch anhand der Marktvolatilität anpassen

- Filterung der Marktumgebung: Hinzufügen von Funktionen zur Identifizierung von Trends, Verwendung verschiedener Parameter unter unterschiedlichen Marktbedingungen

- Signal-Weighting-System: Einrichtung einer mehrzeitlichen Analyse zur Verbesserung der Signalzuverlässigkeit

- Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße auf der Grundlage von Marktvolatilität und Signalstärke

Zusammenfassung

Diese Strategie kombiniert innovative klassische technische Analysewerkzeuge, indem sie traditionelle Bollinger-Bänder mit der Fibonacci-Sequenz optimiert. Ihre Hauptvorteile liegen in der Anpassungsfähigkeit und Flexibilität, aber es muss auf die Parameterwahl und die Kompatibilität mit dem Marktumfeld geachtet werden. Die Strategie hat durch das Hinzufügen zusätzlicher Bestätigungsindikatoren und die Optimierung der Signalgenerierungsmechanismen ein erhebliches Verbesserungspotenzial.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- Bollinger-Band-ATR-Trend nach Strategie

- Mehrjährige Bollinger-Bänder Berührung Trendumkehrung Quantitative Handelsstrategie

- Bollinger-Bänder-Strategie zur Optimierung der Dynamik

- Hochpräzise RSI- und Bollinger-Band-Breakout-Strategie mit optimiertem Risiko-Rendite-Verhältnis

- Intelligente zeitbasierte, lang-kurzlaufende, ausgewogene Handelsstrategie

- Strategie für den Ausbruch von Bollinger-Bändern mit doppelter Standardabweichung

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- Triple Supertrend und Bollinger Bands Multi-Indikator Trend nach Strategie

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT) (Mehrtechnische Dynamische Anpassungsstrategie für den Handel mit Indikatoren)

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe b genannten Methode berechnet.

- Längfristige Trend-SMA-Quantitative Strategie

- Multi-Technical Indicator Fusion Trend nach einer quantitativen Handelsstrategie

- Multi-Technischer Indikator Momentum-MA-Trend nach Strategie

- Triple EMA Crossover Trading System mit einem intelligenten auf R2R basierenden Stop Loss Management

- Dynamische volatilitätsgetriebene hochfrequente EMA-Quantitative Strategie

- Handelsstrategie zur Umkehrung der Dynamik des Dualen Technischen Indikators mit einem Risikomanagementsystem

- Mehrzeitrahmen-quantitative Handelsstrategie auf der Grundlage von EMA-glätteten RSI und ATR Dynamic Stop-Loss/Take-Profit

- Handelsstrategie mit mehreren Zeitrahmen

- Multi-Timeframe Supertrend Dynamischer Trend-Handelsalgorithmus

- Erweiterte MACD-Crossover-Handelsstrategie mit adaptivem Risikomanagement

- Quantitative Trend-Erfassung-Strategie auf der Grundlage von Candlestick Wick Length Analysis

- Statistik der doppelten Standardabweichung VWAP Breakout-Handelsstrategie

- Strategie für ein langes Netz auf der Grundlage von Auslastung und Zielgewinn

- Dynamischer gleitender Durchschnittsverlauf nach Strategie mit ATR-Risikomanagementsystem

- Multi-Indikator-optimierte KDJ-Trend-Crossover-Strategie auf Basis eines dynamischen Stochastischen Musterhandelssystems

- Multi-Timeframe Heikin-Ashi gleitender Durchschnittstrend nach Handelssystem

- Dynamische volatilitätsbereinigte Trendstrategie auf Basis von DI-Indikatoren mit ATR-Stoppmanagement