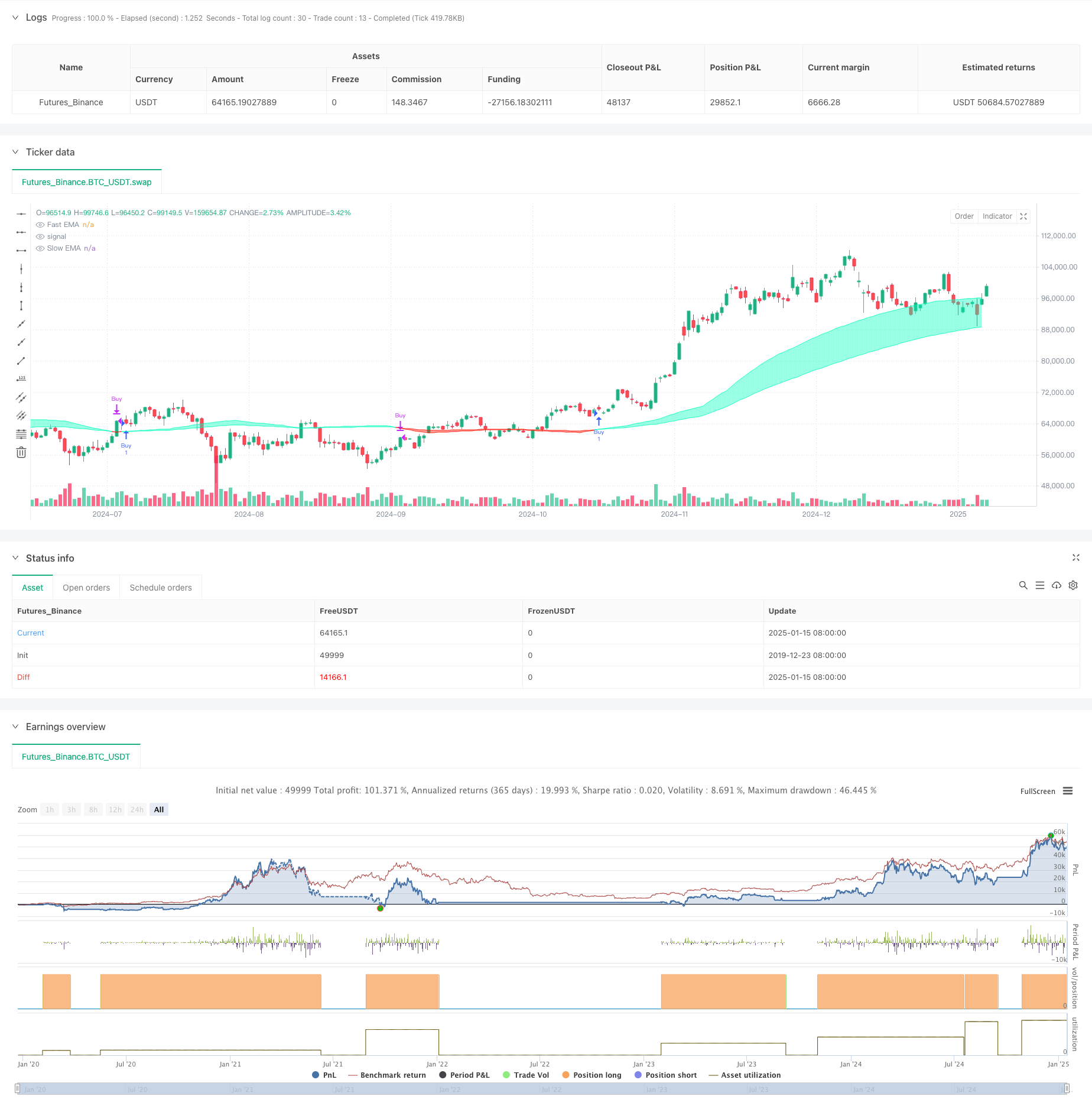

Überblick

Bei dieser Strategie handelt es sich um ein Handelssystem, das auf liquiditätsgewichteten gleitenden Durchschnitten basiert. Es misst die Marktliquidität, indem es die Beziehung zwischen Preisschwankungen und Handelsvolumen überwacht und auf dieser Grundlage schnelle und langsame gleitende Durchschnitte erstellt. Ein Kaufsignal wird generiert, wenn die schnelle Linie die langsame Linie kreuzt, und ein Verkaufssignal wird generiert, wenn sie die langsame Linie kreuzt. Die Strategie schenkt abnormalen Liquiditätsereignissen besondere Aufmerksamkeit und zeichnet wichtige Preispunkte durch Arrays auf, wodurch präzisere Handelsmöglichkeiten geboten werden.

Strategieprinzip

Der Kern der Strategie besteht darin, die Marktliquidität anhand des Verhältnisses von Handelsvolumen zu Preisänderung zu messen. Die konkreten Implementierungsschritte sind wie folgt:

- Berechnen Sie den Liquiditätsindikator: Verwenden Sie das Volumen geteilt durch den absoluten Wert der Differenz zwischen dem Schlusskurs und dem Eröffnungskurs

- Festlegen von Liquiditätsgrenzen: Identifizieren abnormaler Liquidität mit EMA und Standardabweichung

- Preisspanne beibehalten: Aufzeichnung des Preises beim Durchbrechen der Liquiditätsgrenze

- Erstellen gleitender Durchschnitte: Berechnen schneller und langsamer EMAs auf der Grundlage von Liquiditätsereignissen

- Handelssignale generieren: Kauf- und Verkaufspunkte durch gleitende Durchschnittskreuzungen bestimmen

Strategische Vorteile

- Liquiditätswahrnehmung: Durch die Kombination des Handelsvolumens mit Preisänderungen kann die Marktaktivität genauer erfasst werden.

- Verfolgung abnormaler Ereignisse: Zeichnen Sie wichtige Preispunkte durch Arrays auf, um wichtige Marktchancen nicht zu verpassen

- Dynamische Anpassung: Die gewichtsreduzierende Funktion von EMA ermöglicht es der Strategie, sich besser an Marktveränderungen anzupassen

- Risikokontrolle: Bereitstellung klarer Ein- und Ausstiegssignale durch gleitende Durchschnittskreuzungen

- Anpassbarkeit: Mehrere Parameter können angepasst werden, um sich an unterschiedliche Marktumgebungen anzupassen

Strategisches Risiko

- Parametersensitivität: Die Wirkung der Strategie hängt stark von den Parametereinstellungen ab und muss kontinuierlich optimiert werden

- Verzögerung: Systeme, die auf gleitenden Durchschnitten basieren, haben eine inhärente Verzögerung

- Marktabhängigkeit: volatile Entwicklung in bestimmten Zeiträumen und Märkten

- Falsche Ausbrüche: Können in Zeiten hoher Volatilität falsche Signale erzeugen

- Transaktionskosten: Häufige Transaktionen können zu höheren Kosten führen

Richtung der Strategieoptimierung

- Einführung des Filters:

- Trendbestätigungsindikatoren wie ADX hinzufügen

- Verwendung von Volatilitätsindikatoren zum Herausfiltern falscher Signale

- Verbesserter Eingabezeitpunkt:

- Kombination von Unterstützungs- und Widerstandsniveaus

- Berücksichtigen Sie die Bestätigung eines Volumenausbruchs

- Auswahl der Optimierungsparameter:

- Implementierung adaptiver Parameter

- Dynamische Anpassung an Marktbedingungen

- Verbessertes Risikomanagement:

- Stop-Loss- und Take-Profit-Mechanismus hinzufügen

- Implementierung eines Lagerverwaltungssystems

Zusammenfassen

Dies ist eine innovative Strategie, die Liquiditätsanalyse mit technischen Indikatoren kombiniert und das traditionelle gleitende Durchschnitts-Crossover-System durch die Überwachung von Marktliquiditätsanomalien optimiert. Obwohl es in bestimmten Marktumgebungen gute Ergebnisse liefert, bedarf es noch weiterer Optimierung, um Stabilität und Anwendbarkeit zu verbessern. Es wird Händlern empfohlen, vor der Echtzeitverwendung ausreichende Tests durchzuführen und diese mit anderen Indikatoren zu kombinieren, um ein umfassenderes Handelssystem aufzubauen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))