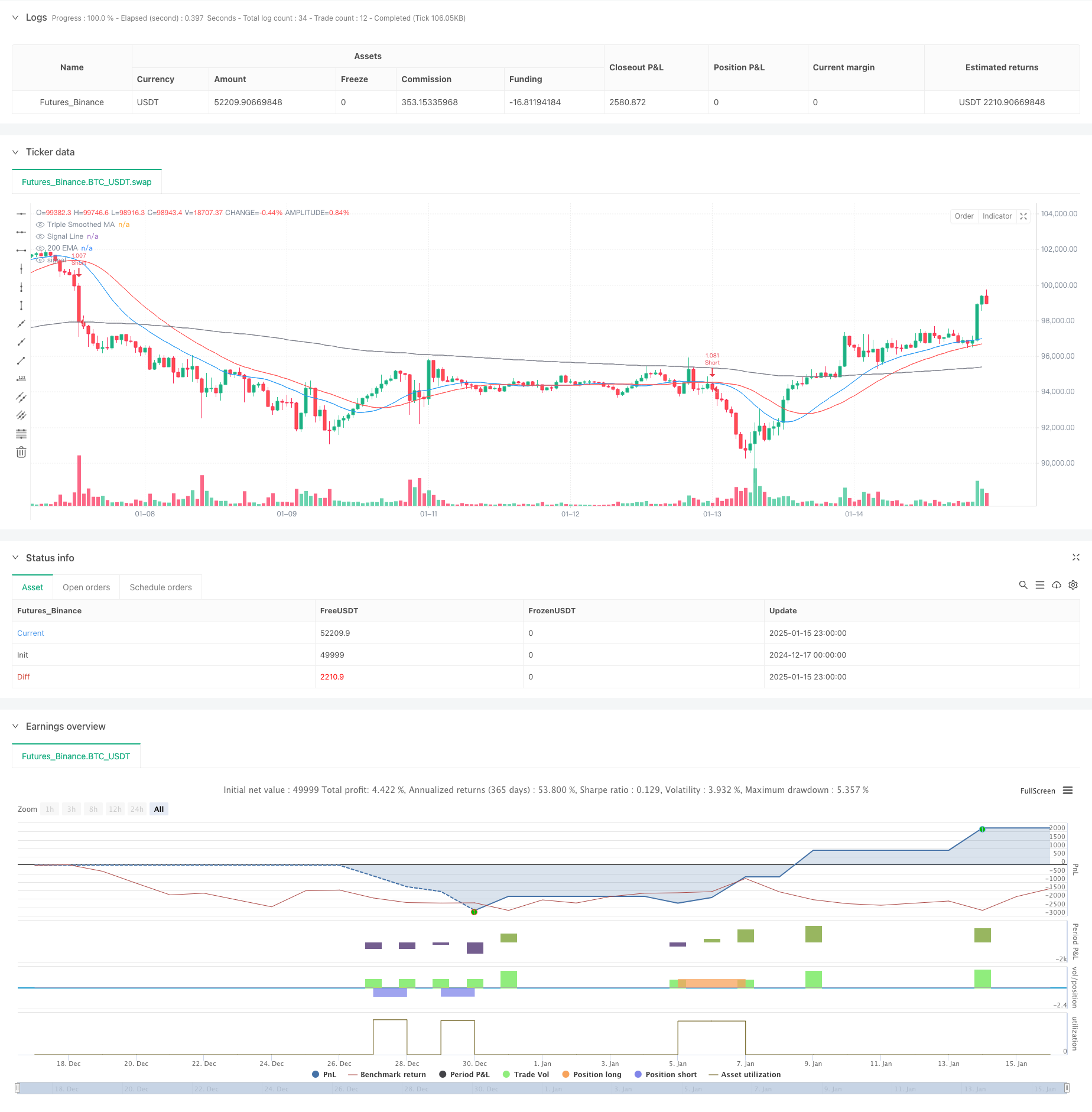

Überblick

Bei der Strategie handelt es sich um ein Trendfolgesystem, das auf mehreren geglätteten gleitenden Durchschnitten basiert und eine dreifache Glättung verwendet, um Marktrauschen herauszufiltern, während es den RSI-Momentumindikator, den ATR-Volatilitätsindikator und einen 200-Perioden-EMA-Trendfilter kombiniert, um Handelssignale zu bestätigen. Die Strategie verwendet einen Zeitraum von einer Stunde. Das ist ein Zeitrahmen, der Handelshäufigkeit und Trendzuverlässigkeit effektiv ausgleicht und gleichzeitig dem institutionellen Handelsverhalten entspricht.

Strategieprinzip

Der Kern der Strategie besteht darin, durch dreimaliges Glätten des Preises die Haupttrendlinie zu konstruieren und diese mithilfe der Signallinie mit der kürzeren Periode zu kreuzen, um Handelssignale zu generieren. Handelssignale werden nur ausgeführt, wenn folgende Bedingungen gleichzeitig erfüllt sind:

- Die Beziehung zwischen der Preisposition und dem 200EMA bestätigt die Haupttrendrichtung

- Die Position des RSI-Indikators bestätigt die Dynamik

- ATR-Indikator bestätigt ausreichende Volatilität

- Der Schnittpunkt der Signallinie und des dreifach geglätteten gleitenden Durchschnitts bestätigt den spezifischen Einstiegspunkt Der Stop-Loss übernimmt einen dynamischen Stop-Loss basierend auf ATR und der Take-Profit wird auf das 2-fache von ATR festgelegt, um ein gutes Risiko-Rendite-Verhältnis zu gewährleisten.

Strategische Vorteile

- Durch die dreifache Glättung werden Fehlsignale deutlich reduziert und die Zuverlässigkeit der Trendbeurteilung verbessert

- Mehrere Bestätigungsmechanismen stellen sicher, dass die Transaktionsrichtung mit dem Haupttrend übereinstimmt

- Dynamische Stop-Loss- und Take-Profit-Einstellungen zur Anpassung an unterschiedliche Marktschwankungen

- Die Strategie läuft in einem 1-Stunden-Zyklus, wodurch Schocks in kürzeren Zeitzyklen wirksam vermieden werden können.

- Die No-Redraw-Funktion gewährleistet die Zuverlässigkeit der Backtesting-Ergebnisse

Strategisches Risiko

- In einem Seitwärtsmarkt können kontinuierliche kleine Verluste auftreten

- Mehrere Bestätigungsmechanismen können zu verpassten Handelsmöglichkeiten führen

- Signalverzögerungen können die Optimierung von Einstiegspunkten beeinträchtigen

- Zur Erzeugung gültiger Signale ist ausreichende Volatilität erforderlich

- Dynamischer Stop-Loss ist unter extremen Marktbedingungen möglicherweise nicht rechtzeitig genug

Richtung der Strategieoptimierung

- Sie können Volumenindikatoren als zusätzliche Bestätigung hinzufügen

- Erwägen Sie die Einführung eines adaptiven Parameteroptimierungsmechanismus

- Kann die quantitative Beurteilung der Trendstärke verbessern

- Optimieren Sie die verschiedenen Einstellungen für Stop-Loss und Take-Profit

- Erwägen Sie die Hinzufügung von Oszillatoren, um die Seitwärtsmarktentwicklung zu optimieren

Zusammenfassen

Es handelt sich hierbei um eine Trendfolgestrategie mit vollständiger Struktur und strenger Logik. Durch mehrere Glättungsprozesse und mehrere Bestätigungsmechanismen wird die Zuverlässigkeit der Handelssignale effektiv verbessert. Der dynamische Risikomanagementmechanismus macht es äußerst anpassungsfähig. Obwohl eine gewisse Verzögerung besteht, besteht durch Parameteroptimierung und Hinzufügen zusätzlicher Indikatoren noch viel Raum für Verbesserungen in der Strategie.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===

slength = input.int(7, "Main Smoothing Length", group="Moving Average Settings")

siglen = input.int(12, "Signal Length", group="Moving Average Settings")

src = input.source(close, "Data Source", group="Moving Average Settings")

mat = input.string("EMA", "Triple Smoothed MA Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

mat1 = input.string("EMA", "Signal Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

// === Trend Confirmation (Higher Timeframe Filter) ===

useTrendFilter = input.bool(true, "Enable Trend Filter (200 EMA)", group="Trend Confirmation")

trendMA = ta.ema(close, 200)

// === Momentum Filter (RSI Confirmation) ===

useRSIFilter = input.bool(true, "Enable RSI Confirmation", group="Momentum Confirmation")

rsi = ta.rsi(close, 14)

rsiThreshold = input.int(50, "RSI Threshold", group="Momentum Confirmation")

// === Volatility Filter (ATR) ===

useATRFilter = input.bool(true, "Enable ATR Filter", group="Volatility Filtering")

atr = ta.atr(14)

atrMa = ta.sma(atr, 14)

// === Risk Management (ATR-Based Stop Loss) ===

useAdaptiveSL = input.bool(true, "Use ATR-Based Stop Loss", group="Risk Management")

atrMultiplier = input.float(1.5, "ATR Multiplier for SL", minval=0.5, maxval=5, group="Risk Management")

takeProfitMultiplier = input.float(2, "Take Profit Multiplier", group="Risk Management")

// === Moving Average Function ===

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"RMA" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

// === Triple Smoothed Calculation ===

tripleSmoothedMA = ma(ma(ma(src, slength, mat), slength, mat), slength, mat)

signalLine = ma(tripleSmoothedMA, siglen, mat1)

// === Crossovers (Entry Signals) ===

bullishCrossover = ta.crossunder(signalLine, tripleSmoothedMA)

bearishCrossover = ta.crossover(signalLine, tripleSmoothedMA)

// === Additional Confirmation Conditions ===

trendLongCondition = not useTrendFilter or (close > trendMA) // Only long if price is above 200 EMA

trendShortCondition = not useTrendFilter or (close < trendMA) // Only short if price is below 200 EMA

rsiLongCondition = not useRSIFilter or (rsi > rsiThreshold) // RSI above 50 for longs

rsiShortCondition = not useRSIFilter or (rsi < rsiThreshold) // RSI below 50 for shorts

atrCondition = not useATRFilter or (atr > atrMa) // ATR must be above its MA for volatility confirmation

// === Final Trade Entry Conditions ===

longCondition = bullishCrossover and trendLongCondition and rsiLongCondition and atrCondition

shortCondition = bearishCrossover and trendShortCondition and rsiShortCondition and atrCondition

// === ATR-Based Stop Loss & Take Profit ===

longSL = close - (atr * atrMultiplier)

longTP = close + (atr * takeProfitMultiplier)

shortSL = close + (atr * atrMultiplier)

shortTP = close - (atr * takeProfitMultiplier)

// === Strategy Execution ===

if longCondition

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", from_entry="Long", stop=longSL, limit=longTP)

if shortCondition

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", from_entry="Short", stop=shortSL, limit=shortTP)

// === Plots ===

plot(tripleSmoothedMA, title="Triple Smoothed MA", color=color.blue)

plot(signalLine, title="Signal Line", color=color.red)

plot(trendMA, title="200 EMA", color=color.gray)

// === Alerts ===

alertcondition(longCondition, title="Bullish Signal", message="Triple Smoothed MA Bullish Crossover Confirmed")

alertcondition(shortCondition, title="Bearish Signal", message="Triple Smoothed MA Bearish Crossover Confirmed")