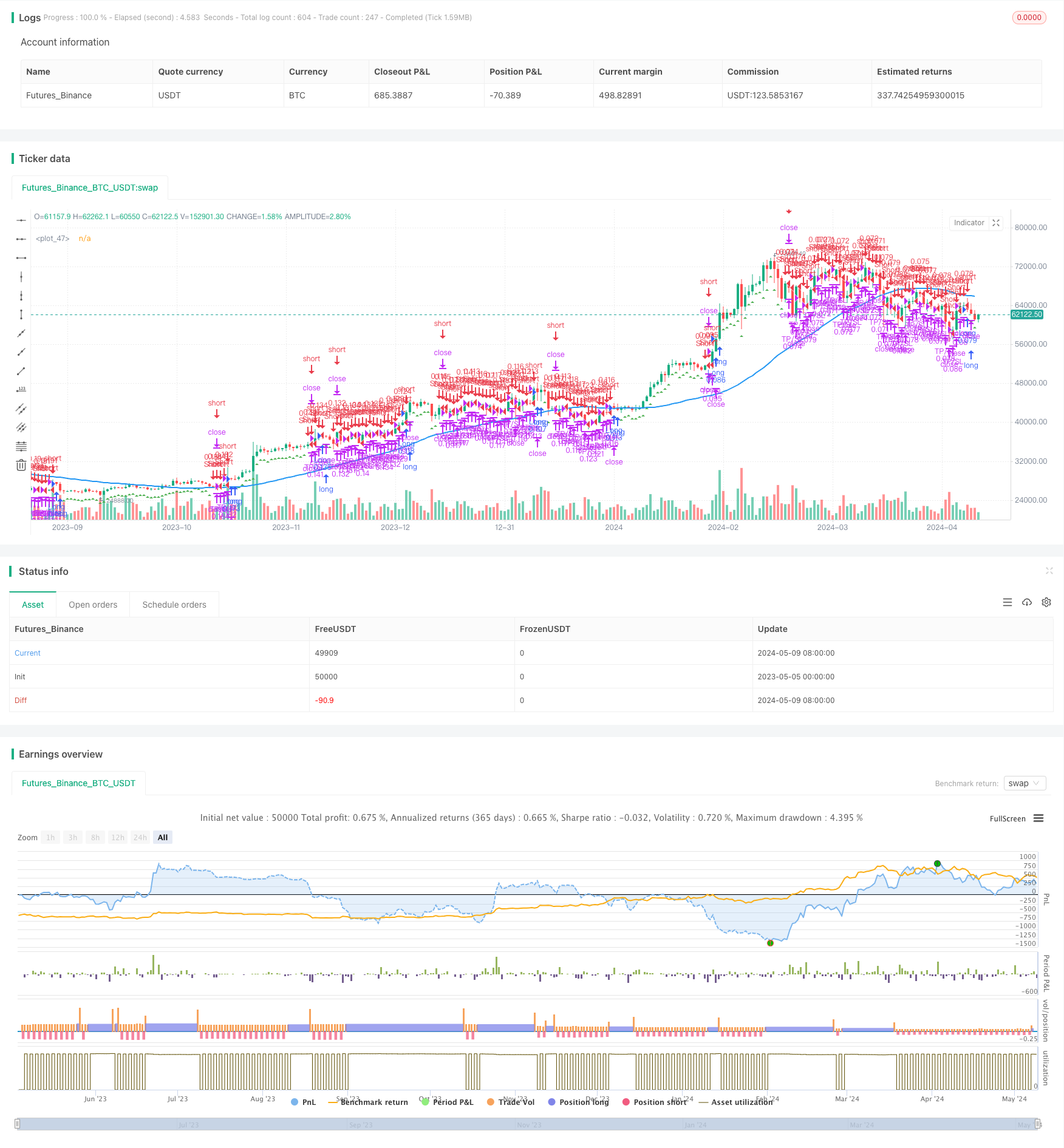

Descripción general

La estrategia se basa en la desviación de la tendencia en el gráfico de una hora, el cruce de señales de los indicadores MACD en el gráfico de quince minutos y la tasa de fluctuación rápida y el hueco en el gráfico de cinco minutos para determinar el punto de entrada. Mediante el uso de múltiples indicadores en diferentes períodos de tiempo, la estrategia pretende capturar las tendencias a largo plazo del mercado, la dinámica a medio plazo y la volatilidad a corto plazo para lograr una predicción de mercado más precisa.

Principio de estrategia

El principio central de esta estrategia es la combinación de indicadores técnicos de diferentes períodos de tiempo para un análisis más completo del mercado. En concreto:

- En el gráfico de una hora, se determina la desviación de la tendencia a largo plazo comparando el precio de cierre y el promedio móvil de 50 ciclos.

- En el gráfico de quince minutos, se confirma la dinámica de la pluralidad a mediano plazo a través de la señal cruzada del indicador MACD.

- En el gráfico de cinco minutos, los puntos de entrada potenciales se encuentran observando la tasa de fluctuación rápida (calculada con un indicador de rango real promedio) y las brechas de precio.

Al combinar las señales de estos tres períodos de tiempo diferentes, la estrategia permite tener una mejor idea de la tendencia general del mercado, mientras que aprovecha las fluctuaciones a corto plazo para optimizar los puntos de entrada, lo que mejora la precisión de las operaciones y el potencial de ganancias.

Ventajas estratégicas

- Análisis de múltiples períodos de tiempo: mediante el uso de varios indicadores en diferentes períodos de tiempo, la estrategia permite un análisis más completo del mercado, capturando diferentes niveles de tendencias y señales de dinámica.

- Confirmación de tendencias: al comparar el precio de cierre y el promedio móvil en el gráfico de una hora, la estrategia permite determinar la desviación de tendencias a largo plazo y proporciona un fuerte apoyo para las decisiones comerciales.

- Señales de Dinámica: El uso del indicador MACD en el gráfico de quince minutos permite capturar los cambios de dinámica del mercado en tiempo real y proporcionar una base adicional para la confirmación de tendencias.

- Entrada precisa: observando las fluctuaciones rápidas y las brechas de precios en los gráficos de cinco minutos, la estrategia puede encontrar puntos de entrada más optimizados y mejorar la eficiencia de las operaciones.

- Control de riesgos: La estrategia utiliza un parámetro de stop-loss, teniendo en cuenta el factor de apalancamiento, para controlar el riesgo potencial mientras se persigue el beneficio.

Riesgo estratégico

- Optimización de parámetros: el rendimiento de esta estrategia puede ser sensible a la selección de parámetros, como la configuración de parámetros de los indicadores MACD, el ciclo de las medias móviles, etc., que requieren una adecuada retroalimentación y optimización.

- La volatilidad del mercado: la eficacia de esta estrategia puede verse afectada por fuertes fluctuaciones o cambios de tendencia en el mercado.

- Riesgo de apalancamiento: aunque la estrategia tiene en cuenta el factor de apalancamiento, el apalancamiento excesivo puede causar grandes pérdidas. Se debe elegir con prudencia el multiplicador de apalancamiento y controlar el riesgo.

Dirección de optimización de la estrategia

- Optimización de parámetros dinámicos: Considere el uso de algoritmos de aprendizaje o optimización de máquinas para ajustar los parámetros de la estrategia dinámicamente según las condiciones del mercado para adaptarse a diferentes entornos de mercado.

- Gestión de posiciones múltiples: se pueden introducir estrategias de gestión de posiciones más avanzadas, como ajustar el tamaño de las posiciones de manera dinámica en función de la volatilidad del mercado o la intensidad de la tendencia, para controlar mejor el riesgo y optimizar los beneficios.

- Incorporar otros indicadores: Considere la introducción de otros indicadores técnicos o fundamentales, como el índice de fuerza relativa (RSI) y el indicador de la emoción del mercado, para mejorar aún más la solidez y la adaptabilidad de la estrategia.

Resumir

La estrategia construye un sistema de negociación multi-indicador, con múltiples ciclos de tiempo, mediante la combinación de la desviación de tendencia en el gráfico de una hora, la señal de movimiento MACD en el gráfico de quince minutos y la rápida volatilidad y brecha de precios en el gráfico de cinco minutos. Esta metodología permite analizar el mercado de manera más completa, capturar tendencias y oportunidades en diferentes niveles, mientras se controla el riesgo. Sin embargo, el rendimiento de la estrategia puede ser más sensible a la selección de parámetros y puede enfrentarse a desafíos en ciertos momentos de aguda volatilidad del mercado.

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias

h1_bias = request.security(syminfo.tickerid, "60", close)

h1_ma = ta.sma(h1_bias, 50)

// M15 MSS

[m15_macd_line, m15_macd_signal, _] = ta.macd(request.security(syminfo.tickerid, "15", close), 12, 26, 9)

// M5 FVG Entry

m5_volatility = ta.atr(14)

// Entry conditions for long and short positions

long_condition = m15_macd_line > m15_macd_signal and m5_volatility > 0.001

short_condition = m15_macd_line < m15_macd_signal and m5_volatility > 0.001

// Exit conditions

exit_long_condition = m15_macd_line < m15_macd_signal

exit_short_condition = m15_macd_line > m15_macd_signal

// Strategy

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

// Take-Profit and Stop-Loss settings considering leverage

leverage = 10.0 // Leverage as a float

tp_percentage = 15.0 // TP percentage without leverage as a float

sl_percentage = 5.0 // SL percentage without leverage as a float

tp_level = strategy.position_avg_price * (1.0 + (tp_percentage / 100.0 / leverage)) // TP considering leverage as a float

sl_level = strategy.position_avg_price * (1.0 - (sl_percentage / 100.0 / leverage)) // SL considering leverage as a float

strategy.exit("TP/SL", "Long", limit=tp_level, stop=sl_level)

strategy.exit("TP/SL", "Short", limit=tp_level, stop=sl_level)

// Plotting

plot(h1_ma, color=color.blue, linewidth=2)

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(short_condition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)