Ichimoku Kumo estrategia de negociación

El autor:¿ Qué pasa?, Fecha: 2024-05-29 17:23:36Las etiquetas:

Resumen

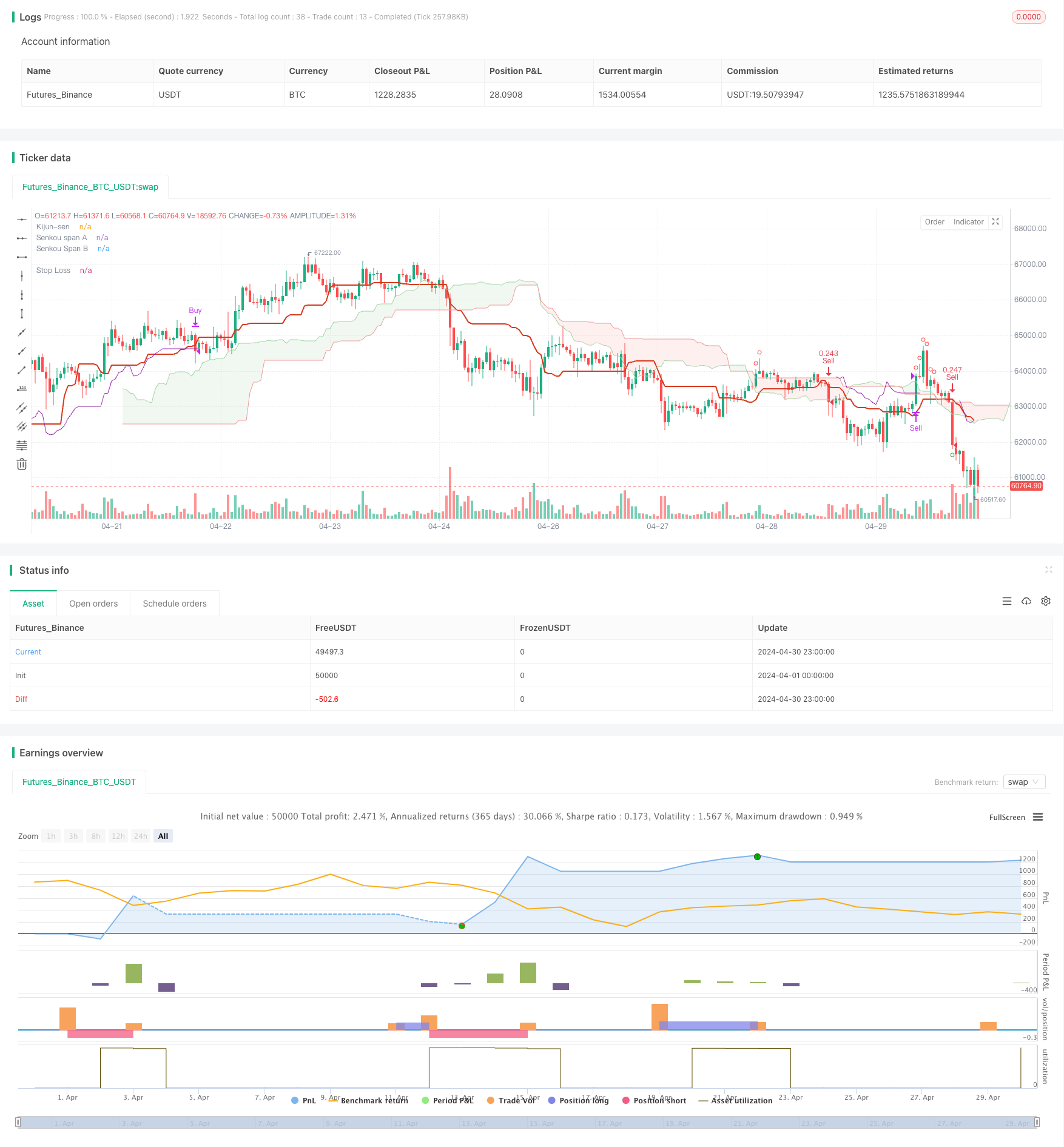

La estrategia utiliza el indicador Ichimoku Kumo para juzgar la tendencia del mercado y las señales de negociación. La estrategia usa el indicador ATR como un stop loss, mientras que la estrategia usa el avance de la línea Kijun-sen y la línea Senkou Span como una confirmación de la señal de entrada. La estrategia trata de capturar las oportunidades comerciales en una tendencia fuerte, mientras que controla el riesgo.

Principios estratégicos

- Utiliza las líneas Kijun-sen, Tenkan-sen y Senkou Span en el indicador Ichimoku para juzgar las tendencias del mercado.

- Cuando el precio de cierre está por debajo de la línea Senkou Span y la línea Kijun-sen está por encima de la nube Kumo, se produce una señal de aumento.

- Cuando el precio de cierre está por encima de la línea Senkou Span y la línea Kijun-sen está por debajo de la nube Kumo, se produce una señal de cierre.

- Se calcula la posición de stop loss con el indicador ATR, y la posición de stop loss es el máximo/mínimo menos/más 3 veces ATR de la línea K más reciente de 5 puntos.

- Cuando el precio rompe la posición de stop loss, el equilibrio sale.

Las ventajas estratégicas

- La estrategia se basa en el indicador Ichimoku, que permite un análisis integral de las tendencias del mercado.

- La estrategia también tiene en cuenta la relación del precio con la línea Kijun-sen y la línea Senkou Span para mejorar la fiabilidad de la señal de entrada.

- El uso de ATR como stop loss permite ajustar dinámicamente la posición del stop para controlar mejor el riesgo.

- La configuración de la posición de stop loss tiene en cuenta la volatilidad del mercado y puede adaptarse a diferentes condiciones del mercado.

El riesgo estratégico

- Esta estrategia puede generar más falsas señales en mercados turbulentos, lo que puede conducir a operaciones frecuentes y pérdidas de fondos.

- El rendimiento de la estrategia depende de la elección de los parámetros del indicador Ichimoku, y diferentes parámetros pueden producir diferentes resultados comerciales.

- En un mercado acelerado, el precio puede romper rápidamente la posición de suspensión, lo que conduce a un mayor deslizamiento y pérdida.

Dirección de optimización estratégica

- Introducción de otros indicadores técnicos o análisis de precios cuantitativos para ayudar a determinar tendencias y tiempos de entrada y mejorar la precisión de la señal.

- Optimice la configuración de la ubicación de las paradas, por ejemplo, considere usar paradas de seguimiento o paradas móviles para proteger mejor la seguridad de la cuenta.

- Incorporar la gestión de posiciones en la estrategia, ajustando el tamaño de posición de cada operación según la volatilidad del mercado y el riesgo de la cuenta.

- Optimiza los parámetros de la estrategia para encontrar la combinación de parámetros que mejor se adapte a la situación actual del mercado.

Resumen

La estrategia utiliza varios componentes del indicador Ichimoku para realizar un análisis integral de las tendencias del mercado. Al mismo tiempo, la estrategia utiliza el ATR para controlar el riesgo y aumentar la solidez de la estrategia. Sin embargo, la estrategia puede funcionar mal en mercados turbulentos y depende de la selección de parámetros. En el futuro, el desempeño de la estrategia puede mejorarse aún más mediante la introducción de otros métodos de análisis, optimización de pérdidas y gestión de posiciones.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © muratatilay

//@version=5

strategy(

"Kumo Trade Concept",

overlay=true,

initial_capital=10000,

currency=currency.USDT,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1,

margin_long=10,

margin_short=10)

// ICHIMOKU Lines

// INPUTS

tenkanSenPeriods = input.int(9, minval=1, title="Tenkan-sen")

kijunSenPeriods = input.int(26, minval=1, title="Kijun-sen")

senkouBPeriod = input.int(52, minval=1, title="Senkou span B")

displacement = input.int(26, minval=1, title="Chikou span")

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

tenkanSen = donchian(tenkanSenPeriods)

kijunSen = donchian(kijunSenPeriods)

senkouA = math.avg(tenkanSen, kijunSen)

senkouB = donchian(senkouBPeriod)

// Other Indicators

float atrValue = ta.atr(5)

// Calculate Senkou Span A 25 bars back

senkouA_current = math.avg(tenkanSen[25], kijunSen[25])

// Calculate Senkou Span B 25 bars back

senkouB_current = math.avg(ta.highest(senkouBPeriod)[25], ta.lowest(senkouBPeriod)[25])

// Kumo top bottom

senkou_max = (senkouA_current >= senkouB_current) ? senkouA_current : senkouB_current

senkou_min = (senkouB_current >= senkouA_current) ? senkouA_current : senkouB_current

// Trade Setups

long_setup = (kijunSen > senkou_max) and (close < senkou_min)

short_setup = (kijunSen < senkou_min ) and ( close > senkou_max )

// Check long_setup for the last 10 bars

long_setup_last_10 = false

for i = 0 to 50

if long_setup[i]

long_setup_last_10 := true

short_setup_last_10 = false

for i = 0 to 50

if short_setup[i]

short_setup_last_10 := true

closeSenkouCross = (close > senkou_max) and barstate.isconfirmed

closeKijunCross = (close > kijunSen )

senkouCloseCross = close < senkou_min

kijunCloseCross = close < kijunSen

// Handle Trades

// Enter Trade

var float trailStopLong = na

var float trailStopShort = na

if ( closeSenkouCross and long_setup_last_10 and closeKijunCross )

strategy.entry(id="Buy", direction = strategy.long)

trailStopLong := na

if senkouCloseCross and short_setup_last_10 and kijunCloseCross

strategy.entry(id="Sell", direction = strategy.short)

trailStopShort := na

// Update trailing stop

float temp_trailStop_long = ta.highest(high, 5) - (atrValue * 3)

float temp_trailStop_short = ta.lowest(low, 5) + (atrValue * 3)

if strategy.position_size > 0

if temp_trailStop_long > trailStopLong or na(trailStopLong)

trailStopLong := temp_trailStop_long

if strategy.position_size < 0

if temp_trailStop_short < trailStopShort or na(trailStopShort)

trailStopShort := temp_trailStop_short

// Handle strategy exit

if close < trailStopLong and barstate.isconfirmed

strategy.close("Buy", comment="Stop Long")

if close > trailStopShort and barstate.isconfirmed

strategy.close("Sell", comment="Stop Short")

// PRINT ON CHART

plot(kijunSen, color=color.rgb(214, 58, 30), title="Kijun-sen", linewidth=2)

p1 = plot(senkouA, offset=displacement - 1, color=#A5D6A7, title="Senkou span A")

p2 = plot(senkouB, offset=displacement - 1, color=#EF9A9A, title="Senkou Span B")

fill(p1, p2, color=senkouA > senkouB ? color.rgb(67, 160, 71, 90) : color.rgb(244, 67, 54, 90))

// PRINT SETUPS

plotshape(long_setup , style=shape.circle, color=color.green, location=location.belowbar, size=size.small)

plotshape(short_setup, style=shape.circle, color=color.red, location=location.abovebar, size=size.small)

// Trail Stop

plot(strategy.position_size[1] > 0 ? trailStopLong : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

plot(strategy.position_size[1] < 0 ? trailStopShort : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

- TEMA tiene una estrategia de doble línea de cruce

- Seguimiento de tendencias del SMA a escala de tiempo y estrategias de stop loss dinámicas

- Las bandas de Bollinger son una estrategia de entrada y control de riesgos precisa.

- Estrategia RSI + RSI + RSI aleatoria basada en la volatilidad y el indicador de movimiento

- Turtle-ATR: el cinturón de la tortuga es una estrategia de avance

- VWAP y las estrategias de supertrend

- La estrategia superior del MACD combinada con el Martingale restrictivo

- Keltner en el canal EMA estrategia ATR

- MA MACD BB herramienta de retrospección de estrategias para el comercio de múltiples indicadores

- RSI+Supertrend sigue las tendencias y estrategias de trading

- Dinámica de ATR para el bloqueo y el bloqueo de pérdidas de la estrategia de cruce de línea recta móvil

- La tendencia de la EMA está en movimiento.

- Estrategias de detección de tendencias en el G-Channel

- Estrategias para detener y detener el movimiento transversal uniforme

- EMA: estrategia de negociación de pérdidas y pérdidas de operaciones cruzadas

- Las estrategias de seguimiento de tendencias de Bollinger Bands y EMA

- Los indicadores de tendencia a la oscilación se alejan de la estrategia, y la tendencia a la oscilación se vuelve más fuerte.

- Optimización de estrategias de mecanismos de mercado de múltiples espacios basados en la volatilidad y la línea de retorno

- Estrategias de cuantificación de la puntuación Z en los estados híbridos

- Estrategias de combinación entre RSI y MA