Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

El autor:¿ Qué pasa?, Fecha: 2024-11-27 15:06:57Las etiquetas:- ¿Qué es?La SMAEl EMAEl número de personas afectadasEl RMALa WMAVWMA

Resumen general

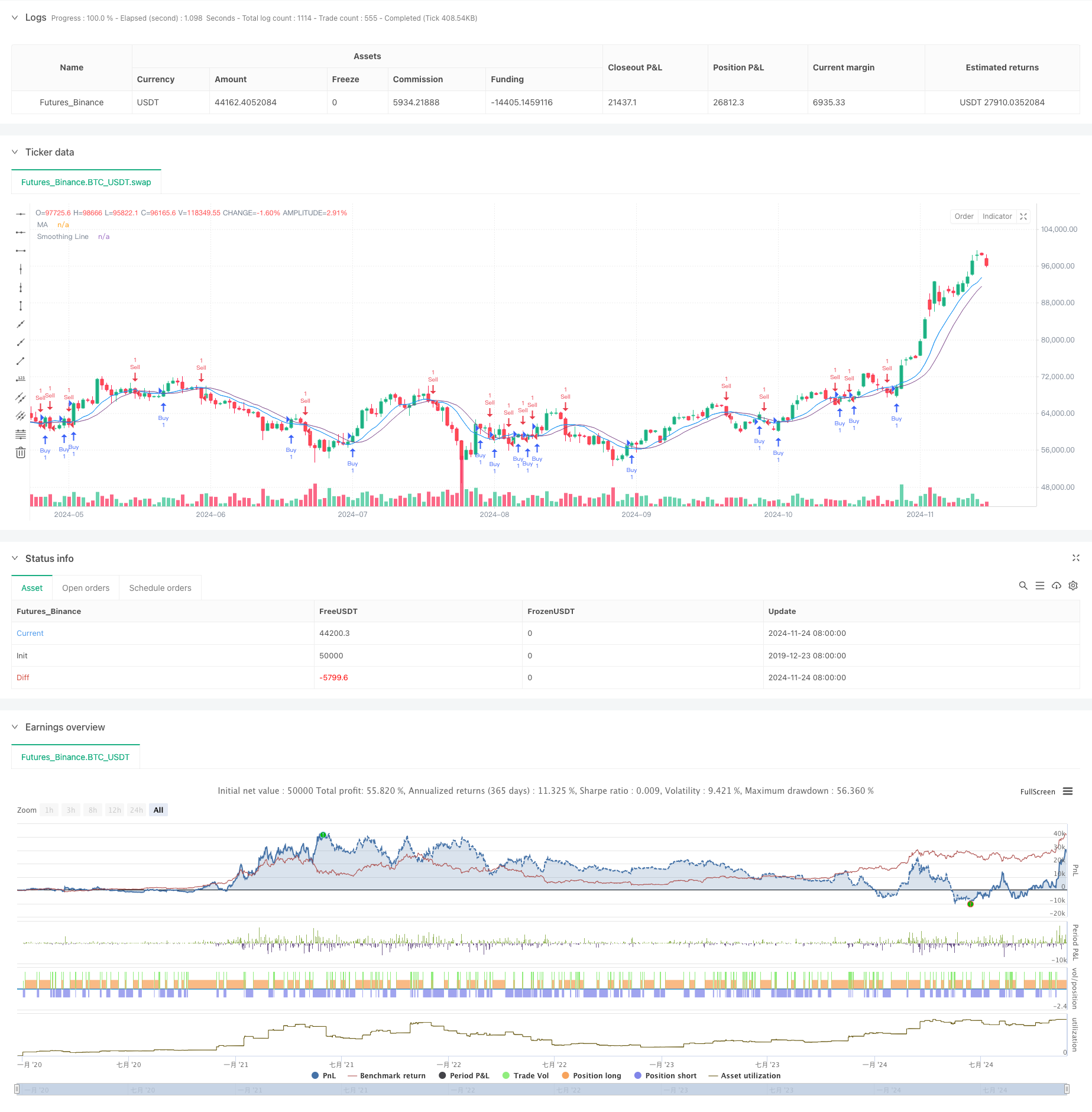

Esta es una estrategia de negociación cuantitativa basada en señales de cruce de media móvil dual. La estrategia emplea dos medias móviles, una como la línea de señal principal y otra como una línea de señal de suavizado. Genera señales de negociación mediante el monitoreo de cruces de precios con la línea de señal de suavizado, lo que permite la captura de tendencias del mercado y el seguimiento del impulso. La fortaleza principal de la estrategia radica en su mecanismo de generación de señales simple pero efectivo y opciones de configuración de parámetros flexibles.

Principio de la estrategia

La estrategia utiliza dos niveles de cálculos de promedios móviles. Primero calcula un promedio móvil básico (período predeterminado de 9), seguido de un proceso de suavizado secundario (período predeterminado de 5). La estrategia ofrece varios métodos de cálculo de promedios móviles, incluyendo promedio móvil simple (SMA), promedio móvil exponencial (EMA), promedio móvil suavizado (SMMA), promedio móvil ponderado (WMA) y promedio móvil ponderado por volumen (VWMA). Las señales largas se generan cuando el precio de cierre cruza por encima de la línea de señal suavizante, mientras que las señales cortas se generan cuando el precio de cierre cruza por debajo de ella.

Ventajas estratégicas

- Mecanismo de generación de señales claro y sencillo, fácil de entender e implementar

- Reducción eficaz de las falsas señales mediante el suavizado secundario

- Métodos múltiples de cálculo de la media móvil disponibles para las diferentes características del mercado

- Configuración de parámetros flexible para los diferentes ciclos del mercado

- Estructura de código clara, fácil de mantener y ampliar

- Capacidad de seguimiento de tendencias

Riesgos estratégicos

- Puede generar señales comerciales frecuentes en mercados oscilantes, aumentando los costos de transacción

- Algunos retrasos inherentes, potencialmente perdiendo el comienzo de los movimientos del mercado

- Posibilidad de reducciones significativas durante las rápidas reversiones del mercado

- Estrategia de indicadores técnicos únicos, sin evaluación del entorno del mercado

- Riesgo de sobreajuste debido a una optimización excesiva de los parámetros

Direcciones para la optimización de la estrategia

- Introducir mecanismos de evaluación del entorno del mercado para diferentes configuraciones de parámetros

- Mecanismos de stop-loss y take-profit para el control de riesgos

- Implementar filtros de volumen para evitar la negociación en entornos de baja liquidez

- Incorporar indicadores técnicos adicionales como señales de confirmación

- Desarrollar mecanismos de parámetros adaptativos para los ajustes dinámicos del mercado

- Añadir módulo de gestión de posición para un control de posición más flexible

Resumen de las actividades

Esta es una versión mejorada de una estrategia clásica de seguimiento de tendencias que mejora la estabilidad manteniendo la simplicidad a través de un diseño de media móvil de doble capa. La estrategia ofrece una buena escalabilidad y flexibilidad, adaptable a diferentes entornos de mercado a través de la optimización de parámetros y extensiones de funciones. Sin embargo, los usuarios deben prestar atención al control de costos de transacción y la gestión de riesgos, y se recomienda realizar pruebas de retroceso antes de operar en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Estrategia de cruce de media móvil adaptativa

- Tendencia cruzada de media móvil múltiple siguiendo una estrategia con filtro de volatilidad

- Tendencia cruzada de media móvil de varios períodos siguiendo la estrategia

- Las bandas de Bollinger y la estrategia de cruce de promedios móviles

- Estrategia de fuga de BB

- Estrategia de negociación cuantitativa avanzada que combina la divergencia del índice de riesgo y las medias móviles

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación natural combinada del MACD y del RSI

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- VWMA-ADX Momentum y estrategia larga de Bitcoin basada en tendencias

- Tendencia de varios plazos de seguimiento de la estrategia con gestión de la volatilidad de ATR

- Sistema de estrategia de mediación dinámica de costes basado en bandas de Bollinger y RSI

- Estrategia de ruptura falsa de nivel de soporte multi-SMA con sistema de stop-loss ATR

- Estrategia de cruce de la EMA con sistema de optimización de pérdidas y ganancias

- Estrategia de negociación cuantitativa multifactorial de VWAP-MACD-RSI

- Seguimiento de la tendencia de la media móvil triple e integración del impulso Estrategia de negociación cuantitativa

- Estrategia de negociación dinámica basada en Z-Score y Supertrend: sistema de conmutación larga-corta

- Breakout de Bollinger adaptativo con sistema de estrategia cuantitativa de media móvil

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Cruce de la media móvil de varios períodos con sistema de análisis de volumen

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD

- Sistema de negociación dinámico de acción de precios VWAP-ATR

- Estrategia cuantitativa de tendencia dinámica basada en bandas de Bollinger y cruce RSI

- En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)