Estrategia de tendencia de la EMA de varios plazos con sistema de ruptura diaria alta-baja

El autor:¿ Qué pasa?, Fecha: 2024-11-28 15:20:59Las etiquetas:El EMA- ¿Qué es?

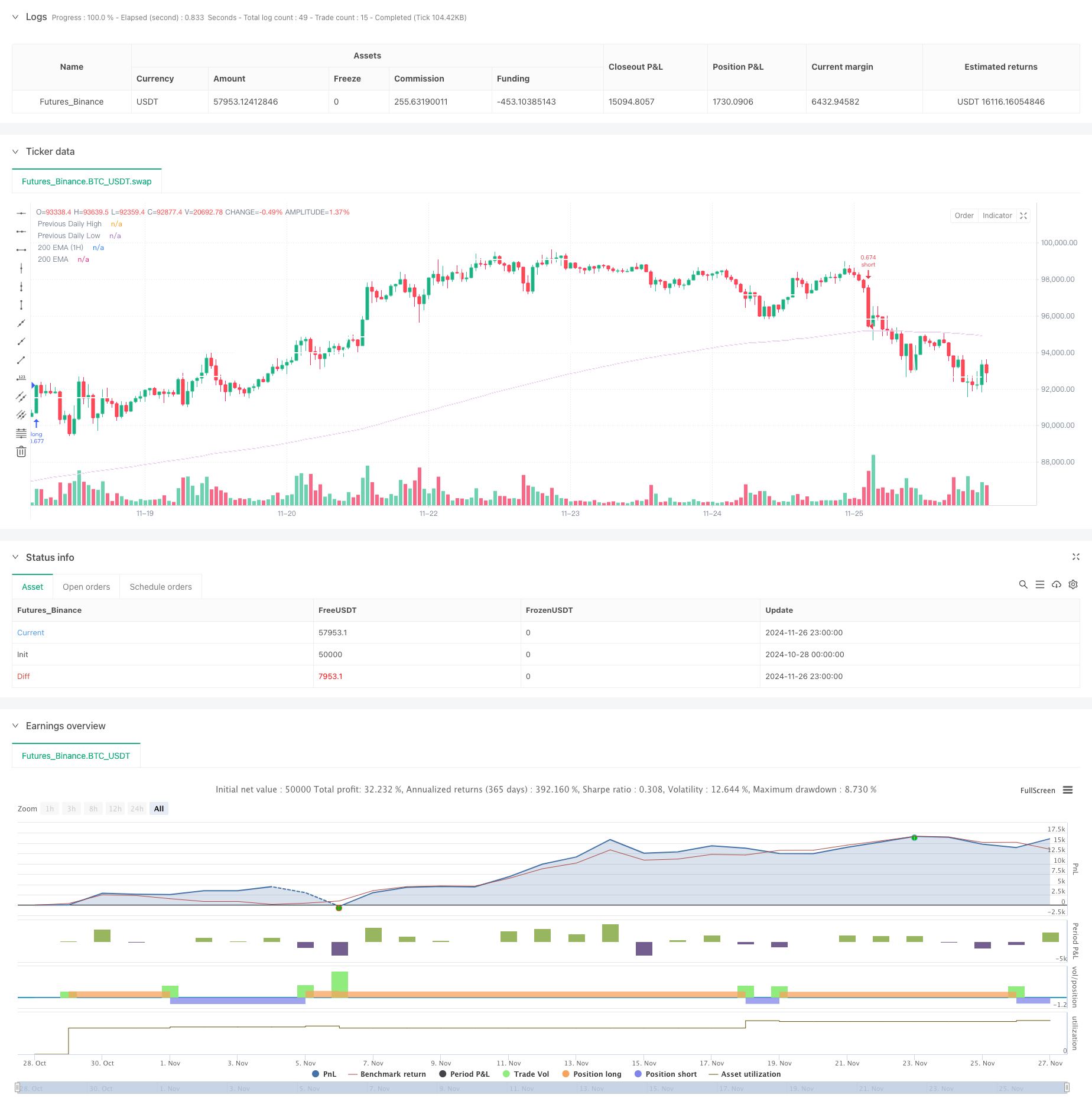

Resumen general

Esta es una estrategia de negociación cuantitativa que combina breakouts diarios altos y bajos con tendencias de EMA de varios marcos de tiempo. La estrategia identifica principalmente oportunidades de negociación mediante el monitoreo de las breakouts de precios de los niveles altos y bajos del día anterior, combinadas con las tendencias de EMA y el indicador Chaikin Money Flow (CMF). Utiliza EMAs de 200 períodos en marcos de tiempo tanto horarios como diarios para mejorar la precisión de negociación a través de la validación de múltiples indicadores técnicos.

Principios de estrategia

La lógica central incluye los siguientes elementos clave:

- Utiliza la función request.security para obtener los precios altos y bajos del día anterior como niveles clave de soporte y resistencia.

- Incorpora la EMA de 24 períodos como línea de base para la determinación de la tendencia.

- Implementa el CMF (20 períodos) como indicador integral del volumen y el precio para evaluar el flujo de dinero del mercado.

- Calcula 200 EMA en los marcos de tiempo actuales y de 1 hora para determinar direcciones de tendencia más amplias.

Reglas específicas de comercio: Entrada larga: los precios se rompen por encima de los máximos del día anterior + Cierre por encima de la EMA + CMF positivo Entrada corta: los precios se rompen por debajo de los mínimos del día anterior + Cierre por debajo de la EMA + CMF negativo Exit: Cruzar por debajo de la EMA para los tramos largos, cruzar por encima de la EMA para los cortos

Ventajas estratégicas

- La validación de múltiples indicadores técnicos mejora la fiabilidad de las operaciones

- El análisis de marcos de tiempo múltiples proporciona una evaluación exhaustiva de la tendencia

- La integración de los indicadores CMF capta mejor las condiciones de flujo de dinero del mercado

- Los niveles altos y bajos del día anterior se alinean con los hábitos comerciales de los participantes en el mercado

- Una lógica estratégica clara que sea fácil de entender y ejecutar

- Las condiciones de entrada y salida bien definidas minimizan el juicio subjetivo.

Riesgos estratégicos

- Puede generar señales falsas frecuentes en mercados variados

- No es suficientemente sensible a las rupturas de precios instantáneas

- Oportunidades potencialmente perdidas en los niveles clave

- Falta de consideración de las tendencias de los plazos más largos

- Puede experimentar importantes retiros durante la volatilidad extrema del mercado

Sugerencias para el control de riesgos:

- Implementar los niveles de stop-loss adecuados

- Ajuste de los parámetros en función de las condiciones del mercado

- Añadir filtros de tendencia

- Considere la posibilidad de incorporar indicadores de volatilidad

Direcciones de optimización

- Implementar mecanismos de optimización de parámetros adaptativos

- Añadir más filtros de condiciones de mercado

- Optimizar los mecanismos de stop-loss y take-profit

- Incluir indicadores de volatilidad para diferentes condiciones de mercado

- Considerar los mecanismos de gestión de la posición

- Añadir indicadores de análisis de volumen

Resumen de las actividades

Este es un sistema de negociación completo que combina múltiples indicadores técnicos y análisis de marcos de tiempo múltiples. La estrategia busca oportunidades de negociación a través de un análisis integral de las rupturas altas y bajas intradiarias, las tendencias de promedio móvil y el flujo de dinero. Si bien existen ciertos riesgos, la estrategia tiene un buen valor práctico a través del control adecuado de riesgos y la optimización continua. Se aconseja a los comerciantes que realicen pruebas de retroceso y optimización de parámetros antes de implementarla en vivo.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)

// General Inputs

len = input.int(24, minval=1, title='Length MA', group='Optimization parameters')

src = input.source(close, title='Source MA', group='Optimization parameters')

out = ta.ema(src, len)

length = input.int(20, minval=1, title='CMF Length', group='Optimization parameters')

ad = close == high and close == low or high == low ? 0 : (2 * close - low - high) / (high - low) * volume

mf = math.sum(ad, length) / math.sum(volume, length)

// Function to get daily high and low

f_secureSecurity(_symbol, _res, _src) =>

request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

pricehigh = f_secureSecurity(syminfo.tickerid, 'D', high)

pricelow = f_secureSecurity(syminfo.tickerid, 'D', low)

// Plotting previous daily high and low

plot(pricehigh, title='Previous Daily High', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

plot(pricelow, title='Previous Daily Low', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

// Entry Conditions

short = ta.crossunder(low, pricelow) and close < out and mf < 0

long = ta.crossover(high, pricehigh) and close > out and mf > 0

if short and barstate.isconfirmed

strategy.entry('short', strategy.short, stop=pricelow[1])

strategy.close('short', when=close > out)

if long and barstate.isconfirmed

strategy.entry('long', strategy.long, stop=pricehigh[1])

strategy.close('long', when=close < out)

// 200 EMA on 1-hour timeframe

ema_200 = ta.ema(close, 200)

ema_200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

plot(ema_200_1h, color=color.purple, title="200 EMA (1H)")

plot(ema_200, color=color.white, title="200 EMA")

- Sistema de negociación de filtros de tendencia G-Channel y EMA

- Estrategia de cruce de la doble media móvil de la EMA

- Estrategia de negociación de impulso de la EMA

- Estrategia de posiciones transfronterizas durante la noche con filtro EMA

- Tendencia de cruce de múltiples EMA siguiendo la estrategia

- Sistema de negociación de seguimiento de impulso híbrido de doble cadena EMA

- Estrategia de cruce del MACD

- Tendencia del impulso cruzado de Multi-EMA siguiendo la estrategia

- Sistema de negociación automatizado multi-EMA con bloqueo de ganancias

- Estrategia de ruptura intradiaria basada en los puntos bajos y altos de las velas de 3 minutos

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de negociación cruzada de la EMA triple con stop-loss y take-profit dinámicos

- Sistema de negociación de doble impulso (estrategia de combinación de indicadores SMI+UBS)

- Sistema de negociación RSI-MACD de múltiples señales con gestión dinámica de paradas

- Estrategia de negociación de impulso de ruptura de tendencia de ADX

- Seguimiento de tendencia y inversión media Sistema de comercio de optimización doble ((Estrategia doble siete)

- Estrategia cruzada de la media móvil de varios períodos y el impulso del RSI

- Estrategia de negociación cuantitativa ajustable para el cruce de fechas de la media móvil MACD doble

- Estrategia de cruce de media móvil de alta frecuencia dinámica con múltiples indicadores

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Estrategia avanzada de cruce de promedios móviles multiperiódicos flexibles

- T3 Tendencia media móvil siguiendo la estrategia con stop loss de seguimiento

- Tendencia del indicador multi-técnico siguiendo la estrategia con Ichimoku Cloud Breakout y Stop-Loss System

- Se trata de una estrategia de desviación estándar doble de Bollinger Bands.

- Retracement Fibonacci avanzado con sistema de negociación de breakout alto y bajo

- Estrategia de negociación de impulso de nivel de salida dinámico del RSI

- Seguimiento cruzado de tendencias de múltiples indicadores y estrategia de negociación adaptativa combinada de volumen y precio

- Tendencia de impulso de la media móvil doble avanzada siguiendo el sistema de negociación

- Estrategia dinámica de obtención de beneficios y seguimiento inteligente

- Tendencia de varios plazos de seguimiento de la estrategia con gestión de la volatilidad de ATR