Estrategia de cruce de media móvil de alta frecuencia dinámica con múltiples indicadores

El autor:¿ Qué pasa?, Fecha: 2024-11-28 15:29:06Las etiquetas:El EMAIndicador de riesgoEl ATRVWAPLa SMA

Resumen general

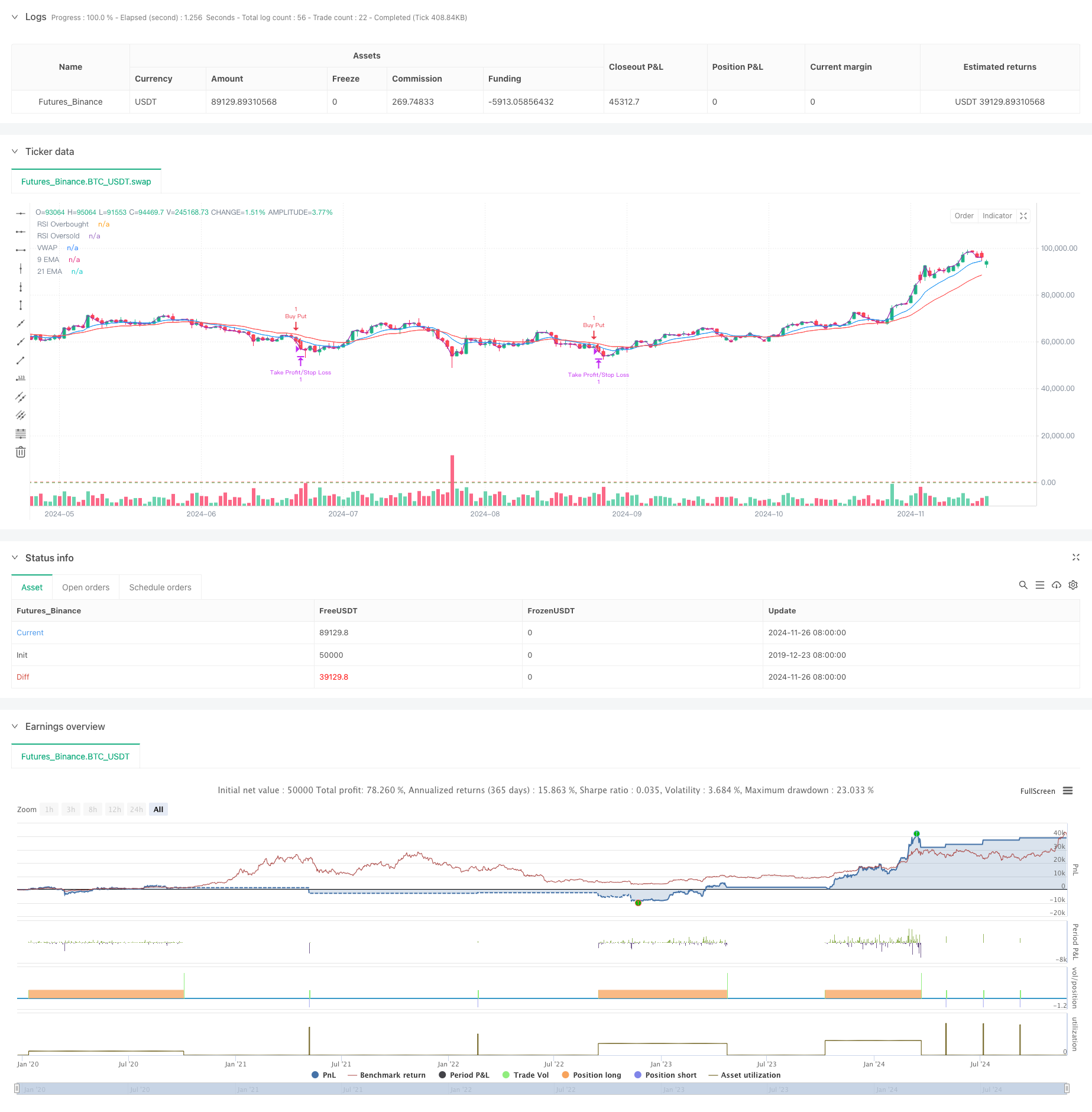

Esta estrategia es un sistema de negociación de alta frecuencia basado en múltiples indicadores técnicos, utilizando un marco de tiempo de 5 minutos y combinando promedios móviles, indicadores de impulso y análisis de volumen. La estrategia se adapta a la volatilidad del mercado a través de ajustes dinámicos y utiliza múltiples confirmaciones de señales para mejorar la precisión y confiabilidad de la negociación.

Principios de estrategia

La estrategia emplea un sistema doble de promedios móviles (EMA de 9 y 21 períodos) como la principal herramienta de determinación de tendencia, combinada con el RSI para la confirmación del impulso. Se buscan oportunidades largas cuando el precio está por encima de ambas EMA y el RSI está entre 40-65, mientras que se consideran oportunidades cortas cuando el precio está por debajo de ambas EMA y el RSI está entre 35-60. Además, la estrategia incorpora un mecanismo de confirmación de volumen que requiere que el volumen actual supere 1,2 veces el volumen promedio móvil de 20 períodos.

Ventajas estratégicas

- El mecanismo de confirmación de múltiples señales mejora significativamente la fiabilidad de las operaciones

- Los ajustes dinámicos de toma de ganancias y stop-loss se adaptan a diferentes entornos de mercado

- Los umbrales conservadores del índice de volatilidad de las operaciones evitan las operaciones en zonas extremas

- El mecanismo de confirmación de volumen filtra eficazmente las señales falsas

- El uso de VWAP ayuda a garantizar que la dirección del comercio se alinee con los principales flujos de capital

- Sistema de media móvil receptiva adecuado para captar oportunidades de mercado a corto plazo

Riesgos estratégicos

- Puede generar frecuentes señales falsas en mercados de rango

- Múltiples condiciones pueden causar oportunidades comerciales perdidas

- El comercio de alta frecuencia puede tener mayores costes de transacción

- Respuesta potencialmente lenta a las rápidas inversiones del mercado

- Exigencias elevadas de calidad de los datos de mercado en tiempo real

Direcciones para la optimización de la estrategia

- Introducir mecanismos de ajuste de parámetros adaptativos para las actualizaciones de parámetros de indicadores dinámicos basadas en las condiciones del mercado

- Añadir módulos de reconocimiento del entorno de mercado para emplear diferentes estrategias comerciales en diferentes condiciones de mercado

- Optimizar las condiciones de filtración por volumen, teniendo en cuenta el volumen relativo o el análisis del perfil de volumen

- Mejorar el mecanismo de stop-loss añadiendo potencialmente la funcionalidad de trailing stop

- Incluir filtros de tiempo de negociación para evitar períodos de apertura y cierre de alta volatilidad

Resumen de las actividades

Esta estrategia construye un sistema comercial relativamente completo a través de la combinación de múltiples indicadores técnicos. Sus fortalezas se encuentran en su mecanismo de confirmación de señales multidimensional y métodos dinámicos de control de riesgos. Aunque existen algunos riesgos potenciales, la estrategia mantiene un buen valor práctico a través de la optimización adecuada de parámetros y la gestión de riesgos. Se aconseja a los operadores que realicen pruebas posteriores exhaustivas antes de la implementación en vivo y ajusten los parámetros de acuerdo con las condiciones específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Estrategia RSI-EMA-ATR de negociación de volatilidad con varios indicadores

- Estrategia cuantitativa cruzada de tendencia de impulso de múltiples indicadores

- El valor de las posiciones de los instrumentos de inversión se calculará en función de la posición de los activos de inversión.

- Estrategia de negociación de tendencias de media móvil y RSI de varios plazos

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia con filtro de impulso del RSI

- Estrategia de captura de impulso de oro: Sistema de cruce de media móvil exponencial de varios marcos de tiempo

- Estrategia de negociación técnica para BTC Gráfico de 15 minutos

- Estrategia de venta a corto plazo para pares de divisas de alta liquidez

- Estrategia de cruce de media móvil exponencial de varios períodos con sistema de sugerencias de negociación de opciones

- Estrategia del modelo de optimización de la tendencia de fusión de ATR

- Estrategia de inteligencia mejorada de inversión de tendencias de múltiples indicadores

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de negociación cruzada de la EMA triple con stop-loss y take-profit dinámicos

- Sistema de negociación de doble impulso (estrategia de combinación de indicadores SMI+UBS)

- Sistema de negociación RSI-MACD de múltiples señales con gestión dinámica de paradas

- Estrategia de negociación de impulso de ruptura de tendencia de ADX

- Seguimiento de tendencia y inversión media Sistema de comercio de optimización doble ((Estrategia doble siete)

- Estrategia cruzada de la media móvil de varios períodos y el impulso del RSI

- Estrategia de negociación cuantitativa ajustable para el cruce de fechas de la media móvil MACD doble

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Estrategia de tendencia de la EMA de varios plazos con sistema de ruptura diaria alta-baja

- Estrategia avanzada de cruce de promedios móviles multiperiódicos flexibles

- T3 Tendencia media móvil siguiendo la estrategia con stop loss de seguimiento

- Tendencia del indicador multi-técnico siguiendo la estrategia con Ichimoku Cloud Breakout y Stop-Loss System

- Se trata de una estrategia de desviación estándar doble de Bollinger Bands.

- Retracement Fibonacci avanzado con sistema de negociación de breakout alto y bajo

- Estrategia de negociación de impulso de nivel de salida dinámico del RSI

- Seguimiento cruzado de tendencias de múltiples indicadores y estrategia de negociación adaptativa combinada de volumen y precio

- Tendencia de impulso de la media móvil doble avanzada siguiendo el sistema de negociación