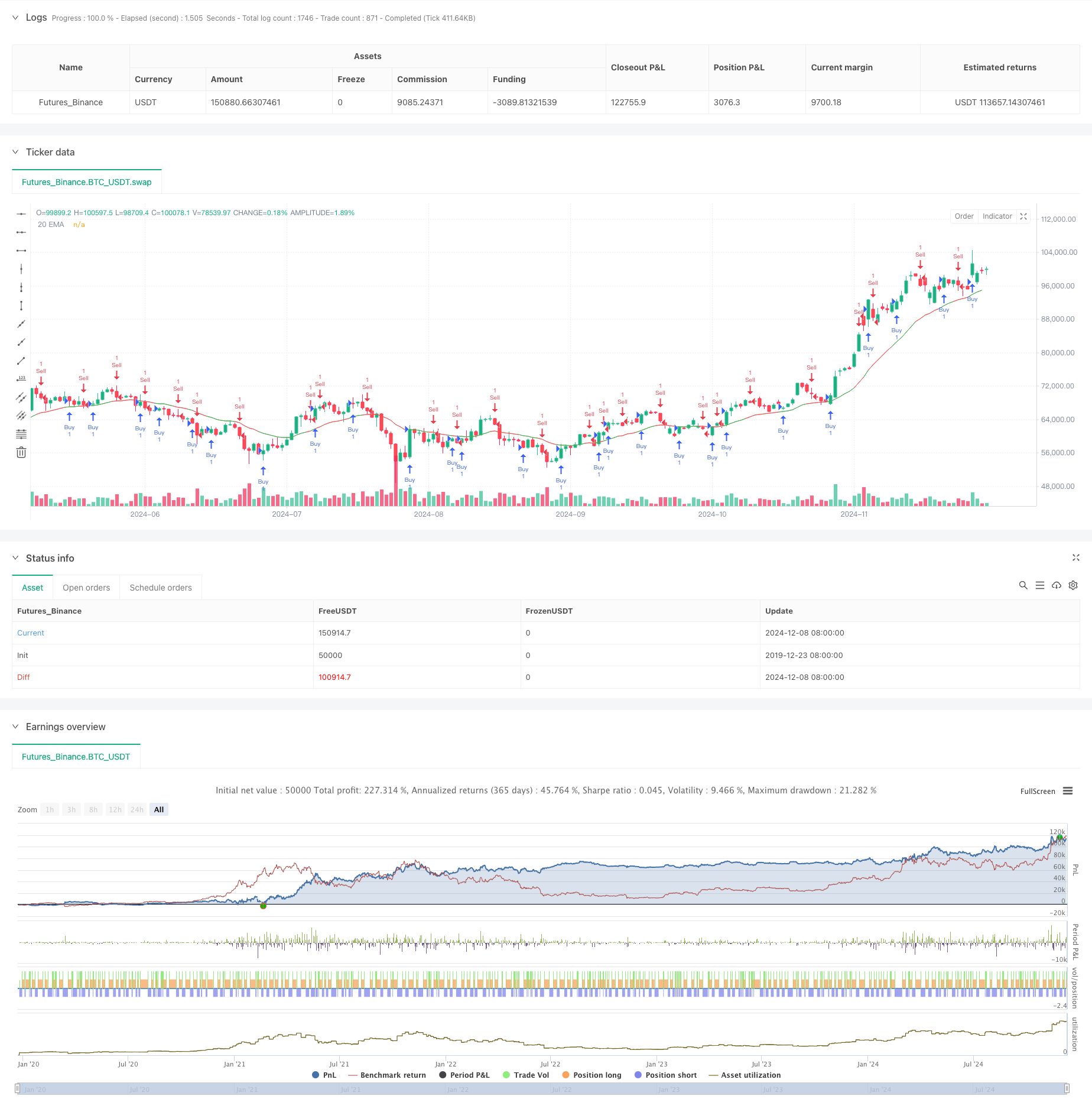

Sistema de detección de doble tendencia ponderado por volumen

El autor:¿ Qué pasa?, Fecha: 2024-12-11 17:41:23Las etiquetas:VWDTEl EMALa SMAVOL

Resumen general

Este es un sistema de detección de tendencias que combina la ponderación del volumen de negociación y el movimiento de precios. El sistema calcula la diferencia entre los precios de apertura y cierre (valor Delta), ponderados por el volumen de negociación, para formar un indicador de tendencia único. El sistema también integra un promedio móvil simple (SMA) para la confirmación de señales, determinando las tendencias del mercado comparando el valor Delta con su SMA. Además, el sistema incorpora EMA como indicador auxiliar, formando un marco analítico multidimensional.

Principios de estrategia

- Calculo del valor delta: utiliza la diferencia entre los precios de apertura y de cierre dentro de un período específico, ponderada por el volumen de operaciones

- Mecanismo de generación de señal:

- Cuando Delta cruza por encima de su SMA, el sistema identifica una señal bajista.

- Cuando Delta cruza por debajo de su SMA, el sistema identifica una señal alcista

- Integración de la EMA:

- El sistema utiliza una EMA de 20 períodos para confirmar la tendencia

- Cambios de color de la EMA basados en la posición del valor Delta

en relación con su SMA

- Filtro de volumen: establece un umbral de volumen para garantizar que las operaciones se realicen en condiciones de liquidez suficientes

Ventajas estratégicas

- Análisis multidimensional: combina los sistemas de precios, volumen y promedios móviles para una perspectiva de mercado más completa

- Confiabilidad de la señal: Reduce los efectos de las fluctuaciones aleatorias de precios mediante la ponderación del volumen

- Fuerte adaptabilidad: opera de manera efectiva en múltiples plazos, incluidas las horas de 4 y diarias

- Flexibilidad de parámetros: ofrece múltiples parámetros ajustables para la optimización en diferentes características del mercado

- Control de riesgos: el mecanismo de filtrado de volumen incorporado evita eficazmente entornos de baja liquidez

Riesgos estratégicos

- Riesgo de inversión de tendencia: puede generar falsas señales en mercados volátiles

- Sensibilidad de parámetros: las diferentes combinaciones de parámetros pueden dar lugar a variaciones significativas en el rendimiento de la estrategia.

- Riesgo de retraso en el tiempo: el retraso inherente en los sistemas de medias móviles puede retrasar el tiempo de entrada

- Dependencia del entorno del mercado: puede generar señales de negociación frecuentes en mercados laterales

Direcciones para la optimización de la estrategia

- Introducción de parámetros dinámicos:

- Ajustar automáticamente el período de cálculo del delta en función de la volatilidad del mercado

- Ajuste dinámico del umbral de volumen basado en los cambios de volumen

- Mejorar el filtro de señal:

- Añadir indicadores de confirmación de la fuerza de la tendencia

- Integrar sistemas de reconocimiento de patrones de precios

- Mejorar la gestión de riesgos:

- Establecer un mecanismo dinámico de suspensión de pérdidas

- Introducción del sistema de gestión de posiciones

Resumen de las actividades

Esta es una estrategia sistemática que combina orgánicamente el impulso de los precios, el volumen de negociación y los indicadores de tendencia. A través del análisis multidimensional y la estricta selección de las condiciones de negociación, la estrategia mantiene una alta confiabilidad al tiempo que demuestra una buena adaptabilidad y escalabilidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- Cruce de la media móvil de varios períodos con sistema de análisis de volumen

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia avanzada de captura de tendencias cuantitativas con filtro de rango dinámico

- Estrategia de negociación cíclica de mediación del costo en dólares de tendencia de onda inteligente

- Estrategia de negociación adaptativa de múltiples indicadores basada en el RSI, el MACD y el volumen

- Indicador: Oscilador de tendencia de onda

- Las operaciones de inversión en el mercado de divisas se clasifican en el grupo de operaciones de inversión.

- Estrategia de negociación dinámica de toma de ganancias y parada de pérdidas basada en tres velas bajistas consecutivas y promedios móviles

- Estrategia de cruce de la media móvil súper y la banda superior

- Estrategia de scalping de impulso cruzado de la EMA

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Estrategia de negociación adaptativa de reversión media basada en el oscilador de momento de Chande

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Estrategia de negociación dinámica de supertendencia de varios períodos

- EMA de margen de tiempo múltiple con retroceso de Fibonacci y estrategia de negociación de puntos pivot

- Estrategia de negociación de reducción de pérdidas de la EMA