Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

El autor:¿ Qué pasa?, Fecha: 2024-12-12 14:27:59Las etiquetas:- ¿Qué es?VWMALa WMAIndicador de riesgoADX

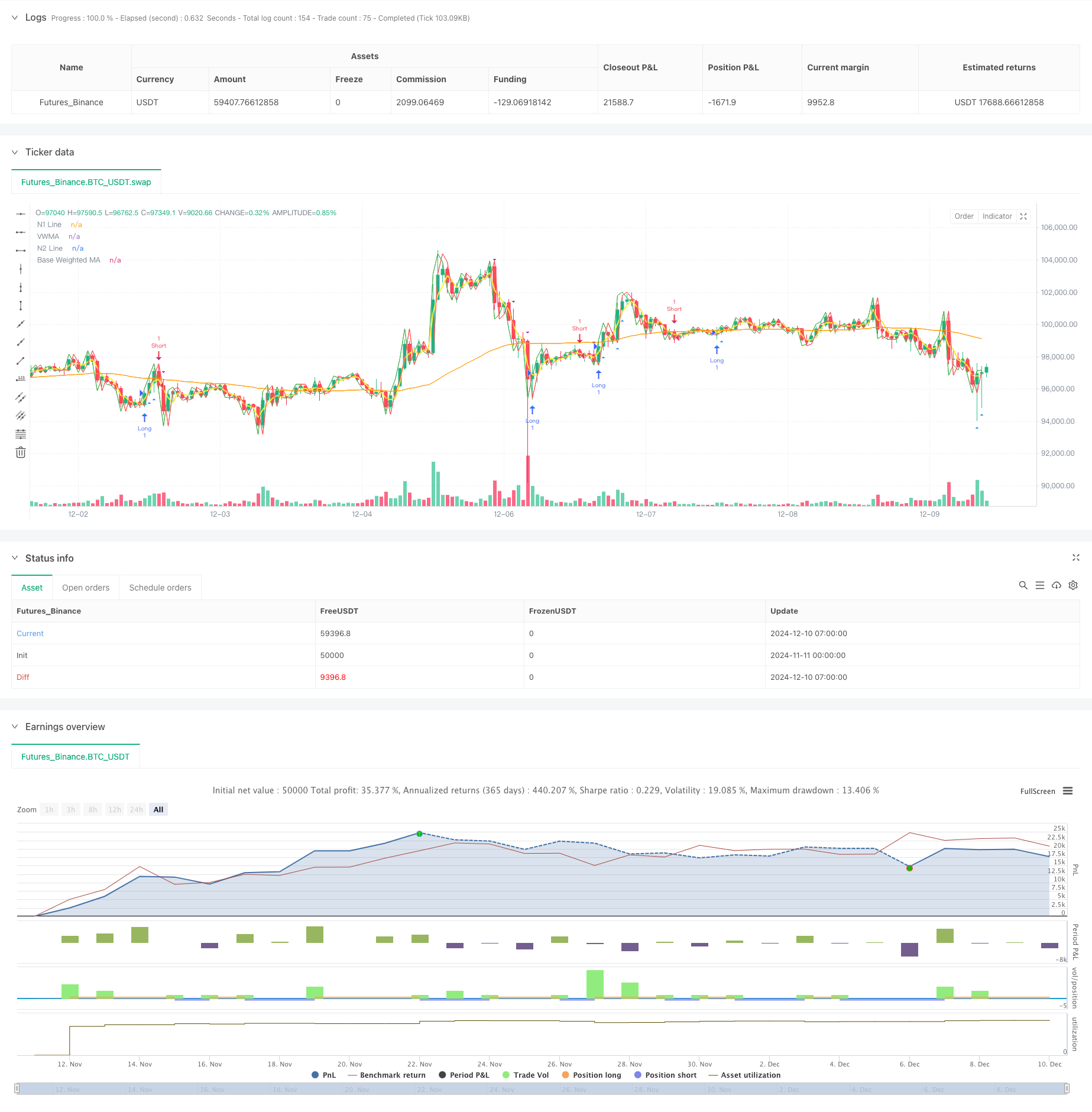

Resumen general

Esta estrategia es un sistema de negociación cuantitativo integral que combina múltiples promedios móviles, índice de fuerza relativa (RSI), índice direccional promedio (ADX) y análisis de volumen.

Principios de estrategia

La lógica central se basa en varios componentes clave: 1. Sistema de media móvil múltiple que utiliza el doble HullMA, la media móvil ponderada por volumen (VWMA) y la media móvil ponderada básica (WMA) 2. Evaluación de la fuerza de la tendencia utilizando el indicador ADX, negociándose solo en tendencias fuertes Filtración de los índices de interés para evitar condiciones de mercado extremas 4. Análisis de volumen que requiere un volumen superior al umbral para las señales comerciales 5. Determinación de la dirección del comercio a través de los cruces de líneas n1 y n2

El sistema de media móvil múltiple proporciona un juicio básico de tendencia, el ADX asegura la negociación solo en tendencias fuertes, el RSI ayuda a evitar perseguir extremos y el análisis de volumen asegura la negociación durante períodos de alta actividad del mercado.

Ventajas estratégicas

- Los mecanismos de confirmación múltiple reducen los riesgos de fuga falsa

- La integración de indicadores técnicos y análisis de volumen mejora la fiabilidad de las operaciones

- El filtrado de RSI evita la entrada durante condiciones de mercado desfavorables

- El uso de ADX asegura la negociación sólo en tendencias claras, mejorando la tasa de ganancia

- Los requisitos de volumen ayudan a confirmar el consenso del mercado

- Lógico estratégico claro con parámetros ajustables

Riesgos estratégicos

- Los filtros múltiples pueden causar oportunidades comerciales perdidas

- Puede tener un rendimiento inferior en mercados variados

- Optimización de parámetros riesgos de sobreajuste

- El sistema de medias móviles puede retrasarse en inversiones rápidas

- El filtrado de volumen puede limitar las oportunidades en mercados de baja liquidez

Recomendaciones para la gestión de riesgos: - Ajustar los parámetros en función de las características del mercado - Establecer los niveles apropiados de stop-loss y take-profit - Tamaño de la posición de control - Pruebas de estrategia regulares

Optimización de la estrategia

- Introducir parámetros adaptativos basados en las condiciones del mercado

- Añadir filtros de volatilidad para ajustar posiciones en períodos de alta volatilidad

- Mejorar los mecanismos de salida con paradas de trail

- Optimice los filtros de volumen utilizando valores relativos en lugar de valores absolutos

- Añadir filtros de tiempo para evitar los principales comunicados de prensa

- Considerar la posibilidad de añadir indicadores de volatilidad de precios para una mejor evaluación del riesgo

Resumen de las actividades

La estrategia construye un sistema de seguimiento de tendencias relativamente completo a través de múltiples indicadores técnicos que trabajan en concierto. Su característica principal es el uso de múltiples confirmaciones para mejorar la confiabilidad de la negociación mientras se controla el riesgo a través de varios filtros. Aunque puede perder algunas oportunidades, generalmente ayuda a mejorar la estabilidad comercial.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- Estrategia de negociación cuantitativa avanzada que combina la divergencia del índice de riesgo y las medias móviles

- Estrategia de negociación natural combinada del MACD y del RSI

- Estrategia de rechazo de MA con filtro ADX

- Indicador multi-técnico de impulso cruzado Estrategia de negociación cuantitativa - Análisis de integración basado en EMA, RSI y ADX

- Sistema de tendencia de ruptura histórica con filtro de media móvil (HBTS)

- Estrategia cuantitativa de captura de tendencias basada en el análisis de la longitud de la mecha de las velas

- Tendencia dinámica de seguimiento de la estrategia - Sistema integrado de análisis de impulso de múltiples indicadores

- Estrategia de negociación en un solo sentido de ruptura diaria del rango

- El valor de las operaciones de venta de valores de mercado se calculará en función de las operaciones de venta de valores.

- Las bandas de Bollinger son la estrategia de negociación de impulso de ruptura.

- Estrategia compuesta EMA-MACD para el scalping de tendencias

- Seguimiento de tendencias y estrategia de impulso basada en indicadores técnicos múltiples

- Estrategia de negociación de sesiones cuantitativas de alta frecuencia: Sistema de gestión de posiciones dinámicas adaptativas basado en señales de ruptura

- Estrategia cuantitativa mejorada de ruptura de Bollinger con sistema de integración del filtro de impulso

- Tendencia del impulso cruzado de Multi-EMA siguiendo la estrategia

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación de ruptura de alta frecuencia basada en la dirección de cierre del candelero

- Tendencia de retroceso dinámico avanzado de Fibonacci Estrategia de negociación cuantitativa

- Tendencia de las ganancias de varios niveles de índice variable promedio dinámico siguiendo la estrategia

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil