La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

El autor:¿ Qué pasa?, Fecha: 2024-12-12 16:22:25Las etiquetas:La SMAIndicador de riesgo- ¿Qué es?TPSL

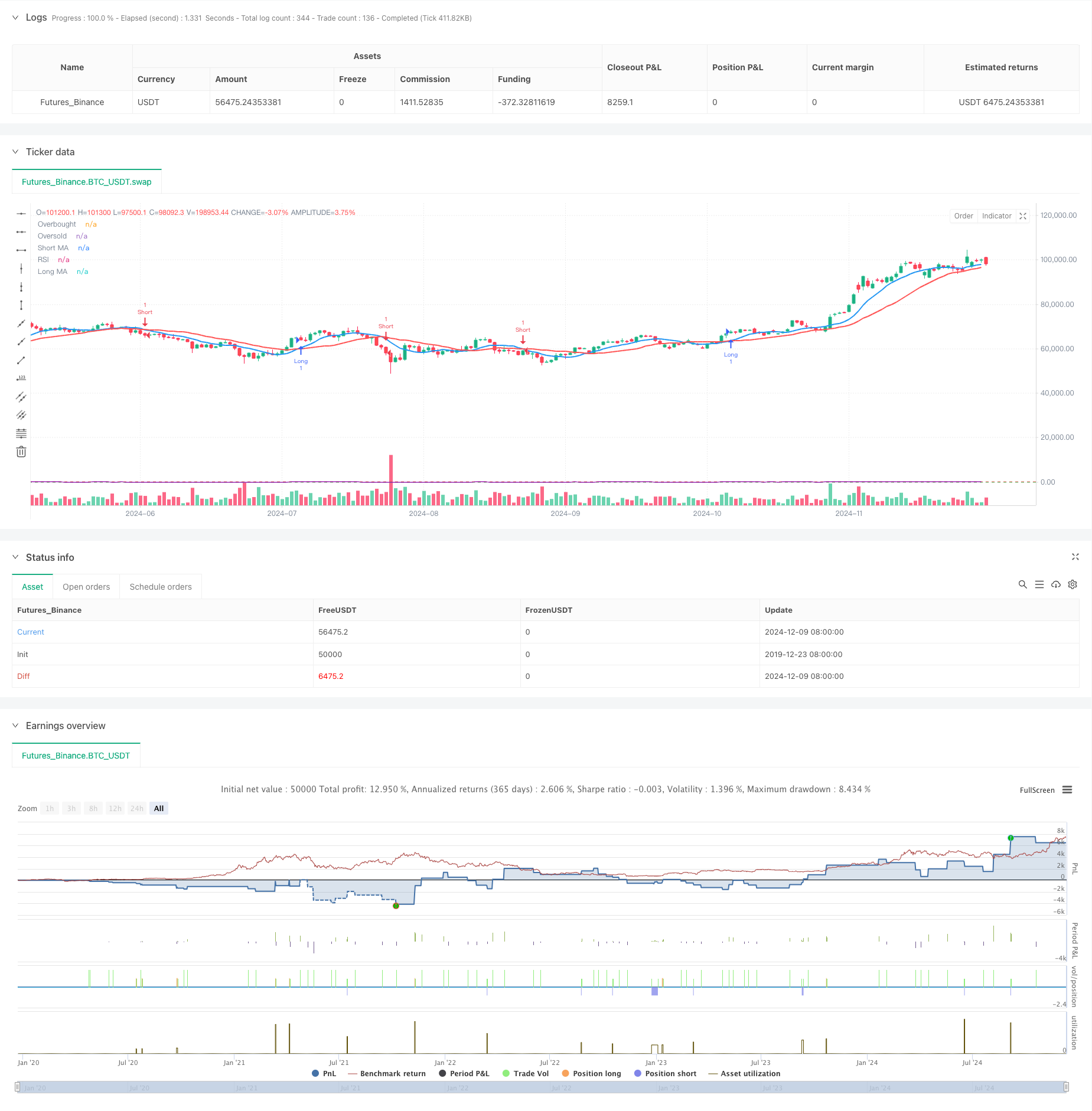

Resumen general

Esta es una estrategia de seguimiento de tendencias que combina los cruces de promedio móvil con el índice de fuerza relativa (RSI). La estrategia determina la dirección de la tendencia del mercado a través de cruces de promedio móvil a corto y largo plazo, mientras que utiliza el RSI como un filtro de impulso para confirmar la fuerza de la tendencia, mejorando así la confiabilidad de las señales comerciales. La estrategia también incorpora stop-loss y take-profit basados en porcentajes para la gestión de riesgos.

Principios de estrategia

La estrategia emplea promedios móviles simples (SMA) de 9 y 21 períodos como indicadores de tendencia primarios. Las señales largas se generan cuando el MA a corto plazo cruza por encima del MA a largo plazo y el RSI está por encima de 50, mientras que las señales cortas ocurren cuando el MA a corto plazo cruza por debajo del MA a largo plazo y el RSI está por debajo de 50. Este diseño asegura que la dirección del comercio se alinee con la tendencia y el impulso del mercado. El sistema controla la relación riesgo-recompensación a través de niveles de stop-loss de 1% y take-profit de 2%.

Ventajas estratégicas

- El mecanismo de doble confirmación que combina MA y RSI mejora la fiabilidad de la señal.

- El stop-loss y el take-profit basados en el porcentaje proporcionan una gestión del riesgo flexible y adaptable.

- Alta adaptabilidad de parámetros adecuada para diferentes entornos e instrumentos del mercado.

- Lógica estratégica simple y clara, fácil de entender y mantener.

- El filtrado de RSI reduce las pérdidas de las falsas rupturas.

Riesgos estratégicos

- Puede generar señales falsas frecuentes en mercados variados.

- Los porcentajes fijos de detención pueden no ser lo suficientemente flexibles en mercados altamente volátiles.

- Los sistemas de medias móviles tienen un retraso inherente, potencialmente faltando puntos de entrada óptimos.

- El indicador RSI puede volverse ineficaz en condiciones extremas de mercado.

- Requiere una optimización cuidadosa de parámetros para diferentes entornos de mercado.

Direcciones para la optimización de la estrategia

- Introducir mecanismos adaptativos de stop-loss y take-profit que se ajusten dinámicamente a la volatilidad del mercado.

- Añadir indicadores de volumen como señales de confirmación adicionales.

- Optimizar los períodos de media móvil, considerar el uso de medias móviles exponenciales (EMA) para una mayor sensibilidad.

- Implementar filtros de fuerza de tendencia para reducir el tamaño de la posición o pausar la negociación durante los mercados laterales.

- Añadir filtros de tiempo para evitar el comercio durante los períodos de apertura y cierre del mercado.

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien estructurada con lógica clara. Proporciona la dirección básica de la tendencia a través de cruces de MA, confirmación de impulso a través de RSI, combinada con mecanismos de gestión de riesgos para formar un sistema comercial completo. Aunque tiene algunas limitaciones inherentes, a través de la optimización y el ajuste continuo, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. La clave del éxito radica en la optimización de parámetros y la ejecución del control de riesgos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia tras el RSI y la estrategia de negociación cuantitativa combinada de media móvil

- Estrategia de Stop Loss & Take Profit de promedio móvil sin problemas con filtro de tendencia y salida excepcional

- Tendencia dinámica de seguimiento de la estrategia - Sistema integrado de análisis de impulso de múltiples indicadores

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de cruce de doble objetivo en movimiento promedio

- Sistema de negociación de ruptura de tendencia con media móvil (Estrategia TBMA)

- Estrategia inteligente de cruce de medias móviles con sistema dinámico de gestión de pérdidas y ganancias

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Indice de volatilidad dinámica (VIDYA) con estrategia de reversión de tendencia ATR

- Estrategia de negociación adaptativa de múltiples indicadores basada en el RSI, el MACD y el volumen

- Estrategia de negociación automatizada basada en patrones de precios de doble fondo y superior

- Tendencia dinámica de ATR siguiendo una estrategia basada en la ruptura de soporte

- Estrategia cuantitativa de cruce de media móvil múltiple y oscilador estocástico

- Estrategia adaptativa de seguimiento de tendencias y detección de reversión: un sistema de negociación cuantitativo basado en los indicadores ZigZag y Aroon

- Estrategia de negociación sinérgica de múltiples indicadores con bandas de Bollinger, Fibonacci, MACD y RSI

- Estrategia de inversión de media reversión de la banda de Bollinger en dólar-costo promedio

- Sistema de análisis de estrategias de anomalías del viernes de oro multidimensional

- Estrategia de seguimiento de tendencias dinámicas ATR de varios marcos de tiempo

- Estrategia dinámica de negociación de suspensión de operaciones de seguimiento basada en ATR

- Tendencia de impulso tras la estrategia de negociación de doble confirmación MACD-RSI

- Puntos dinámicos de giro con sistema de optimización de la Cruz de Oro

- Tendencia de múltiples indicadores siguiendo la estrategia con bandas de Bollinger y ATR stop loss dinámico

- Tendencia dinámica tras la estrategia de negociación multiperíodo de ATR

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- Tendencia de seguimiento de la estrategia multi-EMA con confirmación de SMMA

- Sistema de negociación de tendencias de múltiples indicadores con estrategia de análisis de impulso

- Estrategia de divergencia de impulso de la nube de seguimiento de tendencias

- Seguimiento de tendencias de múltiples indicadores y estrategia de ruptura de la volatilidad