Bandas de Bollinger Momentum Breakout Tendencia adaptativa siguiendo la estrategia

El autor:¿ Qué pasa?, Fecha: 2024-12-13 11:43:10Las etiquetas:- ¿ Qué?elLa SMAEl EMAEl número de personas afectadasLa WMAVWMAEl ATR

Resumen general

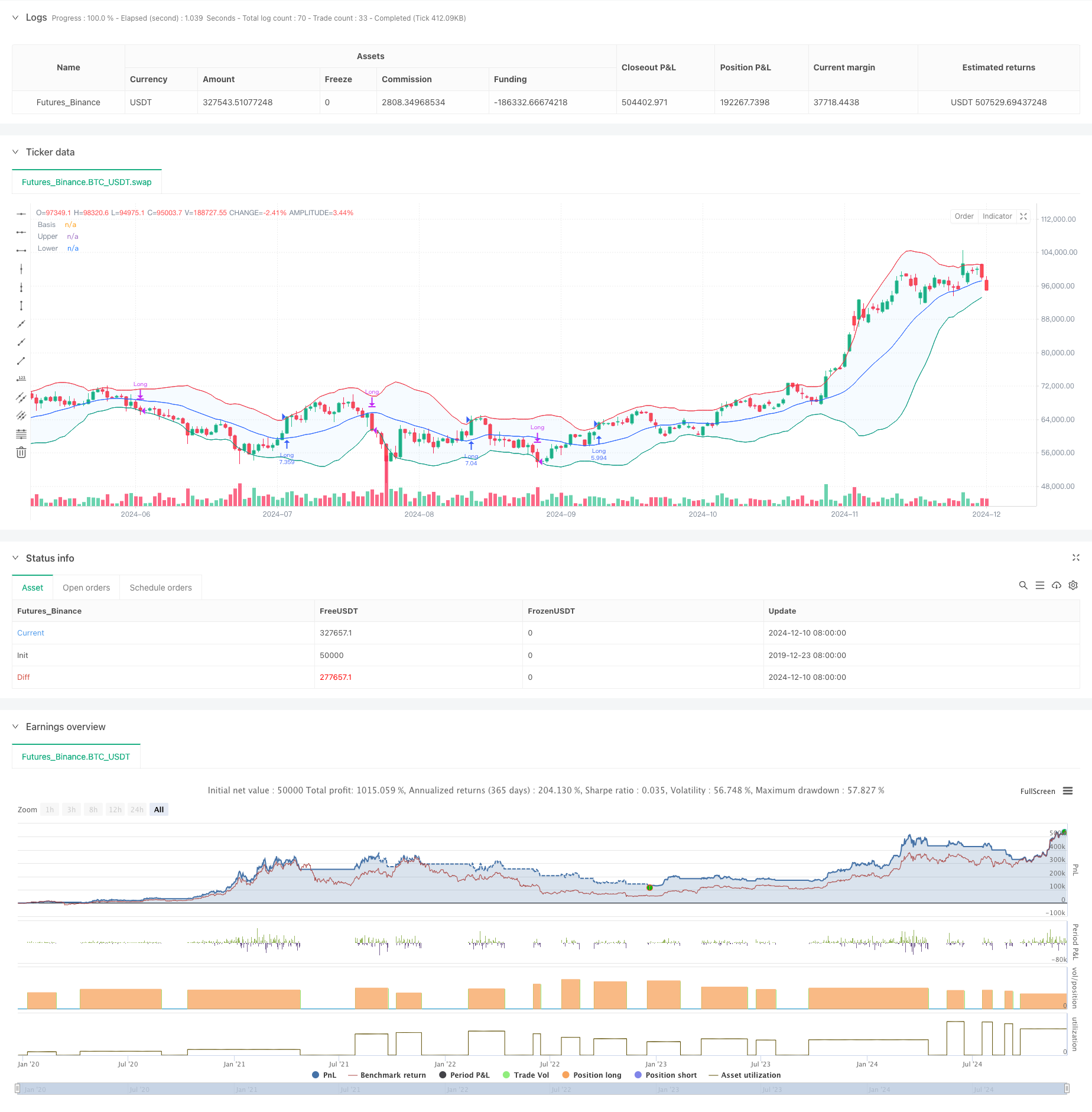

Esta estrategia es un sistema de negociación de ruptura de impulso basado en bandas de Bollinger, que captura principalmente las oportunidades de tendencia a través de la relación entre el precio y la banda superior de Bollinger.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave: 1. Utiliza promedios móviles personalizables (incluidos SMA, EMA, SMMA, WMA, VWMA) para calcular la banda media de las bandas de Bollinger. Determina dinámicamente las posiciones de la banda superior e inferior mediante el multiplicador de desviación estándar (por defecto 2.0). 3. Entra en posiciones largas cuando el precio se rompe por encima de la banda superior, lo que indica la formación de fuertes tendencias de ruptura. 4. Salida de las posiciones cuando el precio cae por debajo de la banda inferior, lo que sugiere un posible final de la tendencia alcista. 5. Incluye los costes comerciales (0,1%) y el deslizamiento (3 puntos), que reflejan mejor las condiciones reales de las operaciones.

Ventajas estratégicas

- Alta adaptabilidad: a través de múltiples opciones de tipo de media móvil, la estrategia puede adaptarse a diferentes condiciones de mercado.

- Control de riesgos sólido: utiliza la banda inferior de las bandas de Bollinger como stop loss, proporcionando un control de riesgos claro.

- Gestión racional del dinero: emplea el tamaño de las posiciones basado en el porcentaje de capital, evitando los riesgos de tamaños de posición fijos.

- Consideración integral de los costes: incluye los factores de comisión y deslizamiento, lo que hace que los resultados de las pruebas de retroceso sean más realistas.

- Marco de tiempo flexible: permite la selección de intervalos de tiempo de negociación específicos mediante la configuración de parámetros.

Riesgos estratégicos

- Riesgo de ruptura falsa: pueden producirse frecuentes señales de ruptura falsa en mercados variados. Solución: añadir indicadores de confirmación o mecanismos de entrada tardía.

- Riesgo de reversión de tendencia: las reversiones repentinas en mercados de tendencia fuerte pueden causar pérdidas significativas. Solución: Implementar filtros de fuerza de tendencia.

- Sensibilidad de parámetros: las diferentes combinaciones de parámetros pueden dar lugar a diferentes resultados de la estrategia. Solución: requiere una optimización exhaustiva de los parámetros y pruebas de robustez.

Direcciones para la optimización de la estrategia

- Introduzca los indicadores de fuerza de tendencia:

- Añadir ADX o indicadores similares para filtrar las señales en mercados de tendencia débil

- Esto puede reducir las pérdidas de las fugas falsas

- Optimiza el mecanismo de pérdida de parada:

- Implementar paradas de pérdida dinámicas, como las paradas de seguimiento

- Ayuda a obtener mayores beneficios en las tendencias continuas

- Añadir filtros de negociación:

- Señales de confirmación basadas en el volumen

- Evitar la negociación en entornos de baja liquidez

- Mecanismo de entrada mejorado:

- Añadir mecanismos de entrada de retroceso

- Ayuda a lograr mejores precios de entrada

Resumen de las actividades

Esta es una tendencia bien diseñada siguiendo una estrategia con lógica clara. Captura el impulso del mercado a través de la naturaleza dinámica de las bandas de Bollinger e incluye buenos mecanismos de control de riesgos. La estrategia es altamente personalizable y puede adaptarse a diferentes entornos de mercado a través de ajustes de parámetros.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Estrategia de negociación de banda de volatilidad de múltiples capas

- Estrategia de negociación cuantitativa avanzada que combina la divergencia del índice de riesgo y las medias móviles

- Las bandas de Bollinger y la estrategia de cruce de promedios móviles

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación sinérgica de múltiples indicadores con bandas de Bollinger, Fibonacci, MACD y RSI

- Estrategia de negociación adaptativa de múltiples indicadores basada en el RSI, el MACD y el volumen

- Estrategia cuantitativa mejorada de reversión de la media de Bollinger

- La súper tendencia de Crodl

- El SSS

- Estrategia de cruce del índice de fuerza relativa y de media móvil exponencial dual

- Estrategia de negociación de tiempo inteligente con oscilador de doble momento

- Estrategia avanzada de captura de tendencias cuantitativas con filtro de rango dinámico

- Política de ejecución de señales de TradingView (versión de servicio HTTP integrada)

- Estrategia avanzada de análisis cruzado de cinco días basada en la integración del RSI y el MACD

- Sistema de negociación de rango adaptativo basado en indicadores RSI duales

- Estrategia dinámica de volumen-precio de supertendencia doble

- Estrategia de seguimiento de la volatilidad del Cisne Negro y del momento cruzado de la media móvil

- Estrategia de negociación inteligente de rango de volatilidad que combina bandas de Bollinger y SuperTrend

- Tendencia sinérgica de múltiples indicadores siguiendo una estrategia con sistema dinámico de stop-loss

- Estrategia mejorada de reversión media con la implementación del MACD-ATR

- Sistema de seguimiento de señales de negociación cuantitativa y optimización de estrategias de salida múltiple

- Dos promedios móviles y MACD tendencia combinada siguiendo el sistema de negociación inteligente Dinámica tomar beneficios

- Estrategia de ruptura de bandas de Bollinger con triple desviación estándar y optimización de la media móvil de 100 días

- Estrategia cuantitativa de entrada de la tendencia dinámica de la EMA

- Estrategia cuantitativa de gestión del riesgo de cruce de tendencias de múltiples ondas

- Tendencia estocástica de la EMA doble a raíz de una estrategia de negociación

- Tendencia dinámica a raíz de la estrategia de cruce de promedios móviles de varios períodos

- Confirmación de la brecha de doble impulso Estrategia de negociación cuantitativa

- Estrategia cruzada de impulso de tendencia MACD-RSI con modelo de gestión de riesgos