Las posiciones en el mercado de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas

El autor:¿ Qué pasa?, fecha: 2024-12-27 14:45:40Las etiquetas:El EMAEl ATR

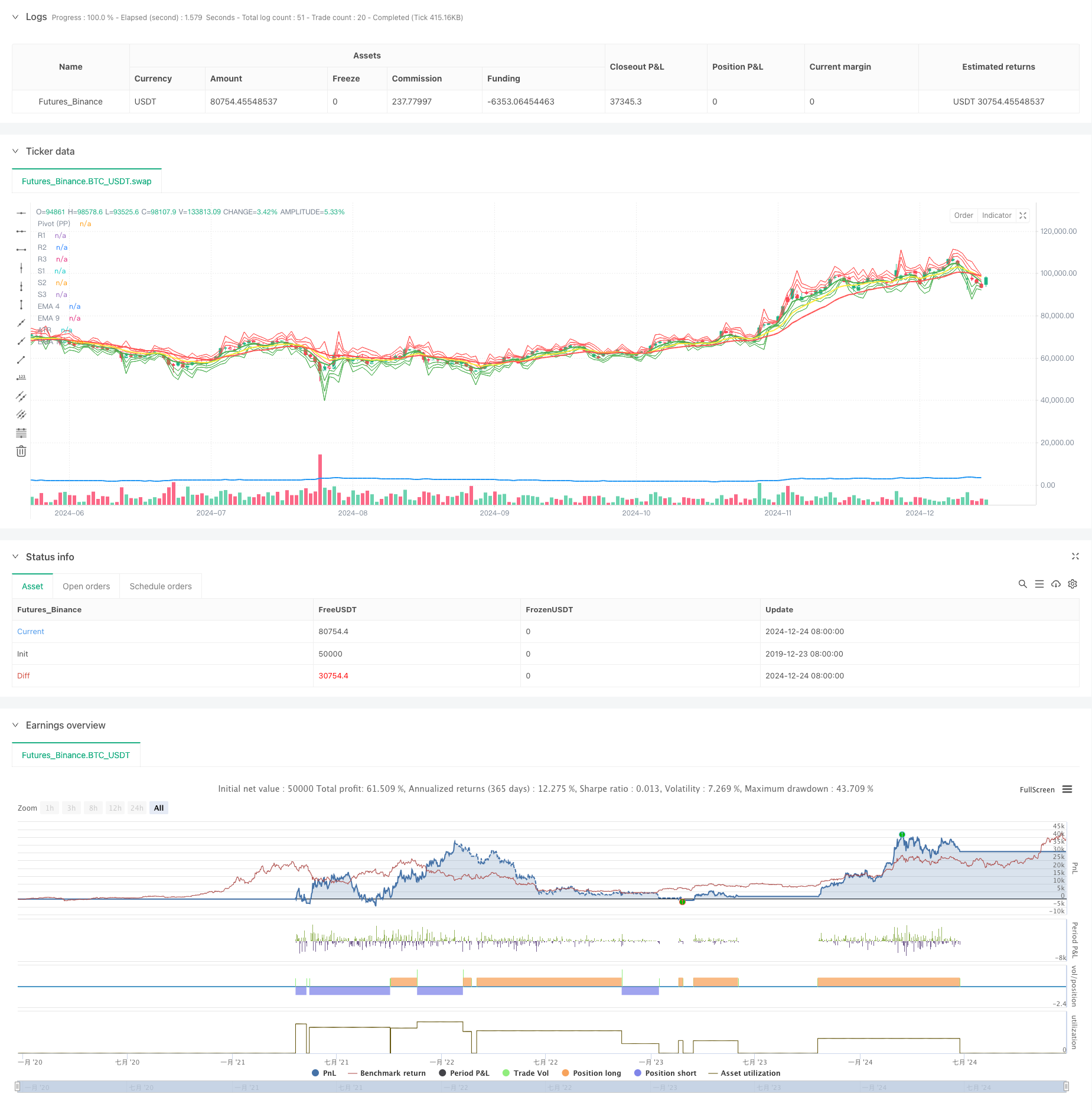

Resumen general

Esta estrategia es un sistema de negociación integral que combina múltiples cruces de promedios móviles exponenciales (EMA), rango verdadero promedio (ATR) y niveles de soporte / resistencia de puntos pivot. Captura las reversiones de tendencia del mercado mediante el análisis de cruces de EMA a corto plazo contra EMA a mediano y largo plazo, combinados con rangos de volatilidad de ATR y niveles clave de precios.

Principios de estrategia

La estrategia se basa en tres dimensiones del análisis técnico:

- Identificación de tendencias: utiliza EMA triples (4, 9 y 18 períodos), confirmando la dirección de la tendencia a través de cruces sincronizados de EMA a corto plazo ((4) contra EMA a mediano plazo ((9) y EMA a largo plazo ((18).

- Intervalo de volatilidad: Incorpora ATR de 14 períodos para cuantificar la volatilidad del mercado y establecer umbrales dinámicos de negociación.

- Apoyo/resistencia del precio: Implementa el sistema diario de puntos de giro (PPSignal), estableciendo 7 niveles clave de precios (PP, R1-R3, S1-S3) como puntos de referencia.

Las reglas de negociación están claramente definidas:

- Entrada larga: el EMA4 se cruza por encima tanto del EMA9 como del EMA18, con una ruptura del precio de cierre por encima del EMA9 + ATR

- Entrada corta: el EMA4 se cruza por debajo tanto del EMA9 como del EMA18, con una ruptura del precio de cierre por debajo del EMA9 - ATR

- Stop Loss: rastrea dinámicamente el nivel de EMA4

Ventajas estratégicas

- Análisis multidimensional: combina tendencia, volatilidad y análisis de la estructura de precios para mejorar la fiabilidad de la señal

- Adaptación dinámica: se adapta a las diferentes condiciones del mercado mediante ATR y niveles dinámicos de soporte/resistencia.

- Control integral del riesgo: implementa un mecanismo dinámico de stop-loss para la protección de las ganancias y la gestión del riesgo

- Confirmación de señal robusta: requiere convergencia de múltiples indicadores técnicos, reduciendo los riesgos de ruptura falsa

Riesgos estratégicos

- Riesgo de mercado irregular: puede generar frecuentes señales falsas durante las fases de consolidación

- Riesgo de retraso: el retraso inherente en las medias móviles puede perder los puntos de entrada óptimos

- Riesgo de brecha: las brechas durante la noche pueden hacer ineficaces los niveles de stop loss

- Sensibilidad del parámetro: las combinaciones de diferentes períodos pueden producir resultados significativamente diferentes.

Direcciones para la optimización de la estrategia

- Integración de volumen: añadir confirmación de volumen para señales cruzadas

- Optimización de parámetros dinámicos: Adaptar los períodos de EMA basados en la volatilidad del mercado

- Las operaciones de suspensión de pérdidas mejoradas: considerar la implementación de suspensiones flotantes basadas en ATR

- Filtro del entorno de mercado: añadir indicadores de fuerza de tendencia al comercio solo durante tendencias fuertes

- Filtro de tiempo: Establecer sesiones de negociación óptimas basadas en diferentes características de los marcos de tiempo

Resumen de las actividades

Esta estrategia construye un sistema de negociación integral a través de la sinergia de múltiples indicadores técnicos. Sus principales fortalezas se encuentran en su mecanismo de confirmación de señales multidimensional y un marco robusto de control de riesgos, aunque los operadores necesitan optimizar los parámetros y mejorar el sistema en función de las condiciones específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + ATR + PPSignal", overlay=true)

//--------------------------------------------------------------------

// 1. Cálculo de EMAs y ATR

//--------------------------------------------------------------------

ema4 = ta.ema(close, 4)

ema9 = ta.ema(close, 9)

ema18 = ta.ema(close, 18)

atrLength = 14

atr = ta.atr(atrLength)

//--------------------------------------------------------------------

// 2. Cálculo de Pivot Points diarios (PPSignal)

// Tomamos datos del día anterior (timeframe D) para calcularlos

//--------------------------------------------------------------------

dayHigh = request.security(syminfo.tickerid, "D", high[1])

dayLow = request.security(syminfo.tickerid, "D", low[1])

dayClose = request.security(syminfo.tickerid, "D", close[1])

// Fórmula Pivot Points estándar

pp = (dayHigh + dayLow + dayClose) / 3.0

r1 = 2.0 * pp - dayLow

s1 = 2.0 * pp - dayHigh

r2 = pp + (r1 - s1)

s2 = pp - (r1 - s1)

r3 = dayHigh + 2.0 * (pp - dayLow)

s3 = dayLow - 2.0 * (dayHigh - pp)

//--------------------------------------------------------------------

// 3. Definir colores para las EMAs

//--------------------------------------------------------------------

col4 = color.green // EMA 4

col9 = color.yellow // EMA 9

col18 = color.red // EMA 18

//--------------------------------------------------------------------

// 4. Dibujar indicadores en el gráfico

//--------------------------------------------------------------------

// EMAs

plot(ema4, title="EMA 4", color=col4, linewidth=2)

plot(ema9, title="EMA 9", color=col9, linewidth=2)

plot(ema18, title="EMA 18", color=col18, linewidth=2)

// ATR

plot(atr, title="ATR", color=color.blue, linewidth=2)

// Pivot Points (PPSignal)

plot(pp, title="Pivot (PP)", color=color.new(color.white, 0), style=plot.style_line, linewidth=1)

plot(r1, title="R1", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r2, title="R2", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r3, title="R3", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(s1, title="S1", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s2, title="S2", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s3, title="S3", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

//--------------------------------------------------------------------

// 5. Condiciones de cruce (EMA4 vs EMA9 y EMA18) y estrategia

//--------------------------------------------------------------------

crossedAbove = ta.crossover(ema4, ema9) and ta.crossover(ema4, ema18)

crossedBelow = ta.crossunder(ema4, ema9) and ta.crossunder(ema4, ema18)

// Señales de Buy y Sell basadas en cruces + condición con ATR

if crossedAbove and close > ema9 + atr

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", "Buy", stop=ema4)

if crossedBelow and close < ema9 - atr

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=ema4)

- G-Trend EMA ATR Estrategia de negociación inteligente

- Supertrend y estrategia de combinación de la EMA

- Estrategia de negociación de impulso multiindicador mejorada

- K Velas consecutivas Estrategia Bull Bear

- Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

- Tendencia dinámica de la EMA tras la estrategia de negociación

- Keltner Channels Estrategia ATR de la EMA

- Estrategia de adaptación dinámica de la toma de ganancias y el alto de pérdidas basada en ATR y EMA

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- Estrategia de cruce de la EMA triple

- Se trata de una estrategia de negociación mejorada para señales cruzadas de media móvil múltiple.

- Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Estrategia cruzada de media móvil exponencial dinámica de varios períodos con sistema de optimización de retroceso

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación adaptativa basada en el cruce de dos líneas del RSI estocástico

- Estrategia cuantitativa de flujo de órdenes institucionales de varios niveles con sistema dinámico de escalado de posiciones

- Estrategia de negociación cuantitativa de captura de tendencias dinámicas multi-EMA

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Estrategia de negociación de reversión de la tendencia del RSI con ATR Stop Loss y control de la zona de negociación

- Tendencia combinada multi-SMA y estocástica siguiendo una estrategia de negociación

- Estrategia de negociación dinámica adaptativa basada en rendimientos logarítmicos normalizados

- Estrategia de negociación de seguimiento de tendencias transversales de múltiples indicadores: Análisis cuantitativo basado en el RSI estocástico y el sistema de promedios móviles

- Estrategia de cruce de tendencia de múltiples indicadores: Sistema de negociación de banda de apoyo al mercado alcista

- Tendencia MACD dinámica de varios niveles siguiendo la estrategia con sistema de análisis de extensión alta/baja de 52 semanas

- Sistema de negociación de inversión de tendencia de impulso de doble EMA RSI - Una estrategia de avance de impulso basada en el cruce de EMA y RSI

- Estrategia de negociación de rango de alta frecuencia de múltiples indicadores

- Estrategia de negociación de reversión de la línea de tendencia dinámica

- Tendencia dinámica de múltiples indicadores siguiendo una estrategia basada en EMA y SMA

- Estrategia mejorada de seguimiento de tendencias de Fibonacci y gestión de riesgos