Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

El autor:¿ Qué pasa?, fecha: 2024-12-27 15:32:30Las etiquetas:- ¿ Qué?CCI- ¿Qué es?Vehículo de transporteEl ATRLa SMATPSL

Resumen general

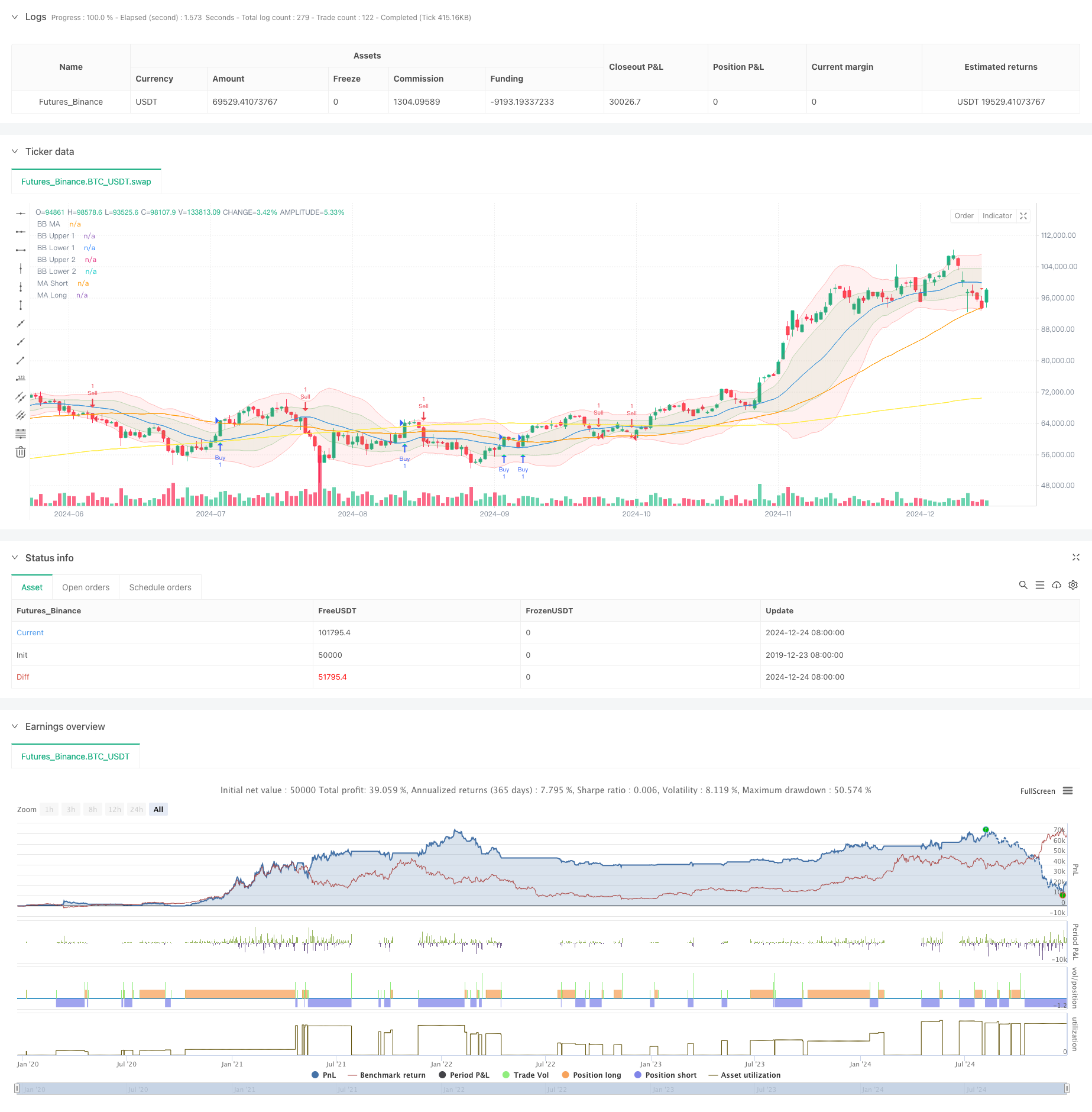

Esta estrategia es un sistema de negociación de múltiples indicadores que combina bandas de Bollinger, Woodies CCI (índice de canal de productos básicos), promedios móviles (MA) y volumen en el balance (OBV). Utiliza bandas de Bollinger para proporcionar rangos de volatilidad del mercado, indicadores CCI para filtrar señales y combina sistemas de MA con confirmación de volumen para ejecutar operaciones cuando las tendencias del mercado son claras. Además, emplea ATR para la colocación dinámica de stop-loss y take-profit para controlar eficazmente el riesgo.

Principios de estrategia

La lógica central se basa en los siguientes elementos clave:

- Utiliza dos bandas de Bollinger de desviación estándar (1x y 2x) para construir canales de volatilidad de precios

- Utiliza indicadores CCI de 6 y 14 períodos como filtros de señal, que requieren confirmación de ambos períodos

- Combina medias móviles de 50 y 200 períodos para determinar las tendencias del mercado

- Confirma las tendencias de volumen a través de OBV suavizado de 10 períodos

- Se utilizará un ATR de 14 períodos para los niveles dinámicos de stop-loss y take profit.

Ventajas estratégicas

- La validación cruzada de múltiples indicadores reduce significativamente las señales falsas

- Las bandas de Bollinger y la combinación de CCI proporcionan un juicio preciso de la volatilidad del mercado

- Los sistemas de AEM a largo y corto plazo capturan eficazmente las principales tendencias

- OBV confirma el soporte de volumen, aumentando la fiabilidad de la señal

- Las opciones dinámicas de stop loss y take profit se adaptan a las diferentes condiciones del mercado

- Señales comerciales claras con ejecución estandarizada, adecuadas para la aplicación cuantitativa

Riesgos estratégicos

- Los indicadores múltiples pueden dar lugar a señales con retraso

- Las pérdidas de detención frecuentes en los mercados variados

- Riesgo de sobreajuste de la optimización de parámetros

- Las pérdidas de detención pueden no activarse lo suficientemente rápido en períodos volátiles Medidas de mitigación:

- Ajuste dinámico de los parámetros de los indicadores para los diferentes ciclos de mercado

- Monitorear el descenso para el control de posición

- Validación regular de parámetros

- Establecer límites máximos de pérdida

Direcciones de optimización

- Introducir indicadores de volatilidad para ajustar las posiciones en períodos de alta volatilidad

- Añadir filtro de fuerza de tendencia para evitar intercambios de mercado variados

- Optimizar la selección del período CCI para mejorar la sensibilidad de la señal

- Mejorar la gestión de las pérdidas/beneficios con la obtención parcial de beneficios

- Implementar un sistema de advertencia de anomalías de volumen

Resumen de las actividades

Este es un sistema de negociación completo basado en combinaciones de indicadores técnicos que mejora la precisión de la negociación a través de múltiples confirmaciones de señales.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- Tendencia de alta tasa de ganancia significa estrategia de negociación de inversión

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Estrategia mejorada de reversión media con la implementación del MACD-ATR

- Estrategia de cruce de doble objetivo en movimiento promedio

- Sistema de negociación de ruptura de tendencia con media móvil (Estrategia TBMA)

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Supertrend triple y tendencia de media móvil exponencial siguiendo una estrategia de negociación cuantitativa

- Estrategia de tendencia cuantitativa de media móvil doble basada en la nube de bandas de Bollinger

- Estrategia de negociación cuantitativa de varios niveles basada en la divergencia de tendencia de las bandas de Bollinger

- Estrategia de negociación cuantitativa basada en el avance de tendencia de nivel Fibonacci 0.7

- El importe de las operaciones de negociación en el mercado de divisas se calculará en función de las operaciones de negociación en el mercado de divisas.

- Estrategia optimizada de la relación riesgo-recompensa basada en el cruce de la media móvil

- Estrategia de negociación de reconocimiento de tendencias dinámicas

- Estrategia de negociación cuantitativa de rango dinámico transfronterizo basada en bandas de Bollinger

- Estrategia de predicción adaptativa de la señal de cruce SMI basada en el impulso

- Se trata de una estrategia de negociación mejorada para señales cruzadas de media móvil múltiple.

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Estrategia cruzada de media móvil exponencial dinámica de varios períodos con sistema de optimización de retroceso

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación adaptativa basada en el cruce de dos líneas del RSI estocástico

- Estrategia cuantitativa de flujo de órdenes institucionales de varios niveles con sistema dinámico de escalado de posiciones

- Estrategia de negociación cuantitativa de captura de tendencias dinámicas multi-EMA

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Estrategia de negociación de reversión de la tendencia del RSI con ATR Stop Loss y control de la zona de negociación

- Las posiciones en el mercado de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Tendencia combinada multi-SMA y estocástica siguiendo una estrategia de negociación