Estrategia dinámica de cruce de la EMA ajustada al ATR

El autor:¿ Qué pasa?, Fecha: 2025-01-06 13:56:25Las etiquetas:El EMAEl ATRRentabilidad de la inversión

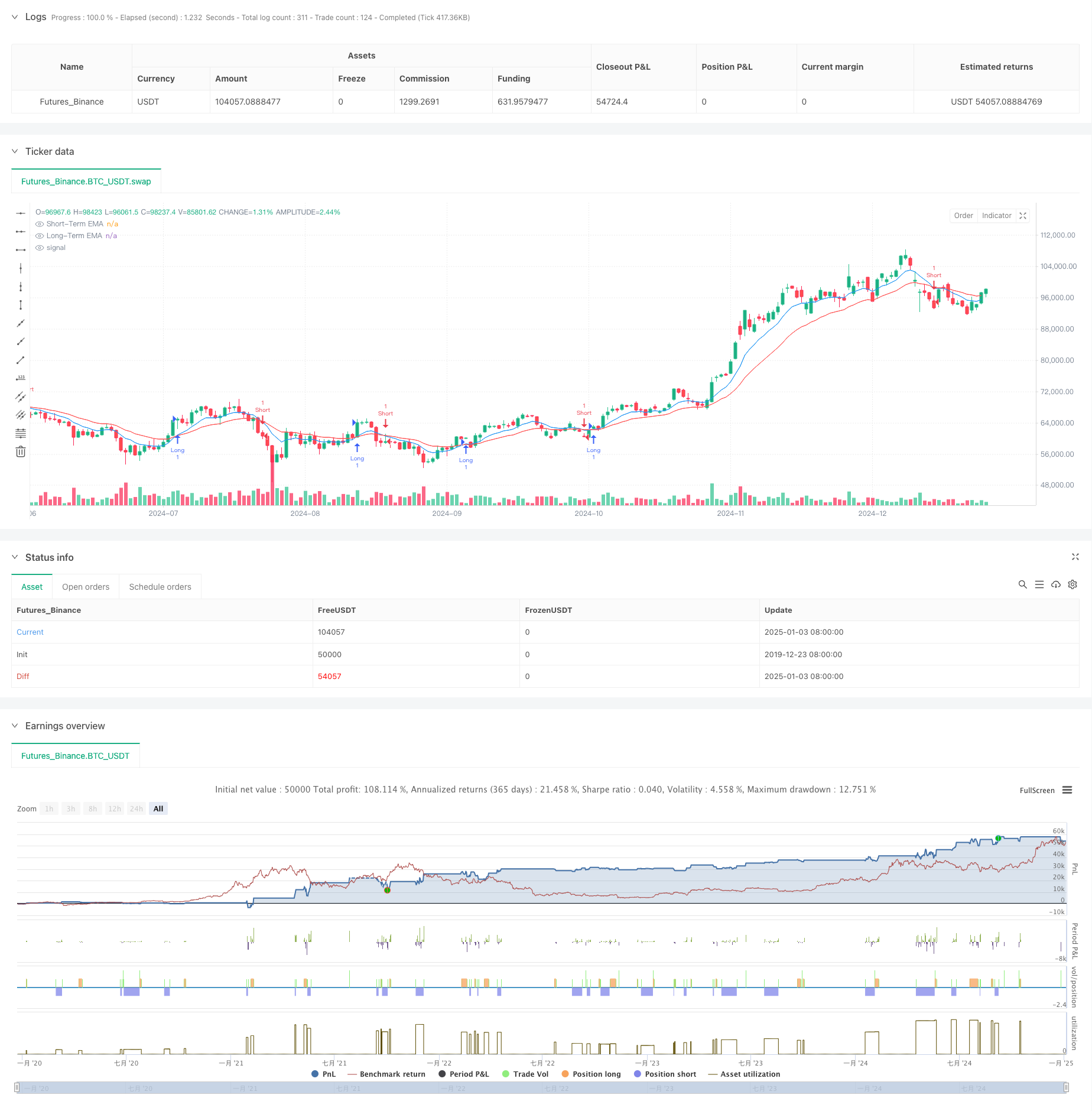

Resumen general

Esta estrategia es un sistema de negociación basado en cruces de promedio móvil exponencial (EMA), combinado con el rango verdadero promedio (ATR) para la gestión de riesgos dinámicos.

Principio de la estrategia

La lógica central de la estrategia se basa en señales de cruce entre dos EMA de períodos diferentes (9 y 21). Una señal de compra se genera cuando la EMA a corto plazo cruza por encima de la EMA a largo plazo, mientras que una señal de venta se genera cuando la EMA a corto plazo cruza por debajo de la EMA a largo plazo. Para gestionar mejor el riesgo, la estrategia incorpora un mecanismo dinámico de toma de ganancias y stop-loss basado en el ATR de 14 períodos, con niveles de toma de ganancias establecidos en 2x ATR y niveles de stop-loss en 1x ATR, lo que garantiza un beneficio potencial suficiente mientras se mantiene el control de riesgos oportuno.

Ventajas estratégicas

- Gestión dinámica del riesgo: ajusta dinámicamente los niveles de toma de ganancias y stop-loss mediante ATR, lo que permite una mejor adaptación a los cambios de volatilidad del mercado.

- Capacidad de seguimiento de tendencias: el sistema cruzado de la EMA capta eficazmente las tendencias a medio y largo plazo, reduciendo las falsas señales.

- Optimizada relación riesgo-recompensación: la distancia de toma de ganancias es el doble de la distancia de stop-loss, adherirse a los principios de riesgo-recompensación sólidos.

- Una gran adaptabilidad: los parámetros de la estrategia pueden ajustarse a las diferentes condiciones del mercado, lo que demuestra una gran adaptabilidad.

Riesgos estratégicos

- Riesgo de mercado alterado: puede generar frecuentes señales falsas de ruptura en mercados variados, lo que conduce a pérdidas consecutivas.

- El riesgo de deslizamiento: durante los períodos de alta volatilidad, los precios de ejecución reales pueden desviarse significativamente de los precios de señal.

- Sensibilidad de parámetros: la elección de los períodos de EMA afecta significativamente al rendimiento de la estrategia, lo que puede requerir diferentes ajustes para diferentes entornos de mercado.

Direcciones para la optimización de la estrategia

- Implementar filtros de tendencia: agregar promedios móviles de período más largo o indicadores ADX para filtrar la fuerza de la tendencia, operando solo en entornos de tendencia fuerte.

- Optimizar el tamaño de las posiciones: ajustar dinámicamente los tamaños de las posiciones en función de los valores ATR, reduciendo las posiciones durante los períodos de alta volatilidad.

- Añadir filtros de tiempo: Implementar filtros de tiempo de negociación para evitar la negociación durante los períodos de baja liquidez.

Resumen de las actividades

Esta estrategia crea un sistema de negociación integral mediante la combinación del clásico sistema de cruce de EMA con la gestión de riesgos ATR dinámico. Sus principales fortalezas se encuentran en las capacidades de gestión de riesgos dinámicos y características efectivas de seguimiento de tendencias. A través de las direcciones de optimización sugeridas, hay margen para una mayor mejora. Para la implementación de operaciones en vivo, se recomienda realizar pruebas de retroceso y optimización de parámetros completos, con ajustes apropiados basados en características específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels Estrategia ATR de la EMA

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- Tendencia dinámica de la EMA tras la estrategia de negociación

- Supertrend y estrategia de combinación de la EMA

- Estrategia de adaptación dinámica de la toma de ganancias y el alto de pérdidas basada en ATR y EMA

- G-Trend EMA ATR Estrategia de negociación inteligente

- Tendencia de varios plazos siguiendo una estrategia con toma de ganancias y parada de pérdidas basadas en ATR

- Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

- Estrategia de negociación oscilante de seguimiento de tendencias multi-EMA con gestión del riesgo basada en ATR

- Supertrend triple y tendencia de media móvil exponencial siguiendo una estrategia de negociación cuantitativa

- Seguimiento de la tendencia de la media móvil multiperíodo con la estrategia cruzada de VWAP

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia avanzada de la onda y estrategia de negociación de fusión de la banda de la EMA

- Las bandas de Bollinger son la estrategia de negociación de impulso de ruptura.

- Estrategia de negociación de tendencias de probabilidad de umbral de múltiples indicadores

- Tendencia de la EMA de varios períodos siguiendo la estrategia de optimización dinámica de los índices de sobrecompra y sobreventa

- Integración de señales dinámicas de varios períodos TIC Estrategia de avance de la estructura inteligente

- Tendencia dinámica siguiendo una estrategia basada en la fortaleza relativa y el RSI

- Estrategia cruzada de impulso dinámico de varios indicadores

- Estrategia cuantitativa de alta frecuencia combinada de impulso y reversión media

- Estrategia avanzada de inversión de presión y superposición de velas

- Estrategia de negociación cruzada de doble promedio móvil de impulso exponencial

- El RSI y las bandas de Bollinger estrategia de negociación sinérgica de oscilación

- Tendencia de impulso Ichimoku Estrategia de negociación en la nube

- Supertrend de media móvil múltiple con estrategia de negociación de ruptura de Bollinger

- Estrategia cuantitativa de cruce de media móvil dinámica de varios indicadores

- Promedio móvil de dos períodos con impulso RSI y tendencia de volumen siguiendo la estrategia

- Estrategia de negociación para el avance de la tendencia y la mejora del impulso del RSI

- Tendencia dinámica de doble intersección de la EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de filtros múltiples de flujo de tendencia adaptativo