Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

El autor:¿ Qué pasa?, fecha: 2025-01-06 16:41:48Las etiquetas:El ATR- ¿ Qué?La SMAEl FIB

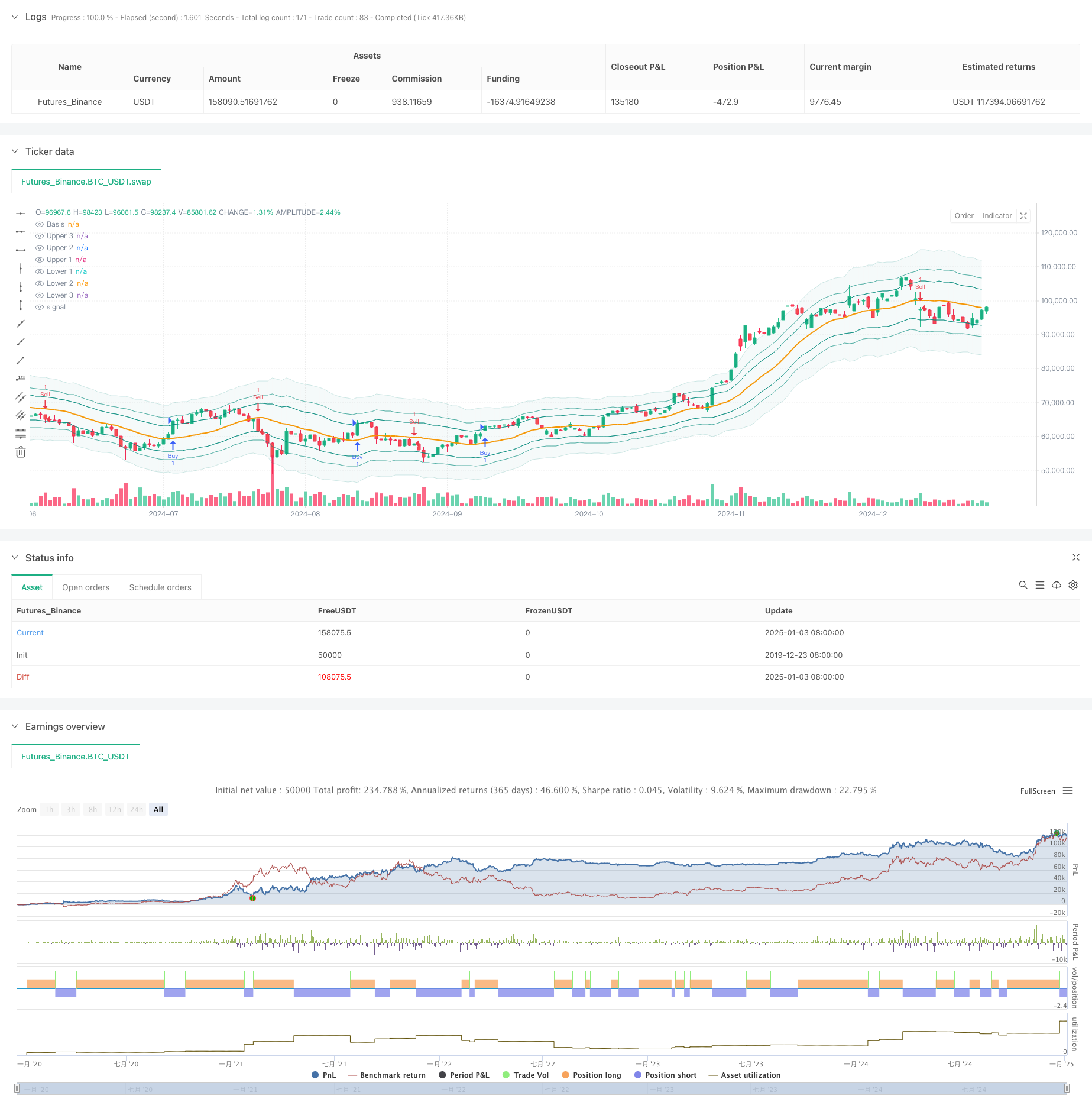

Resumen general

Esta estrategia es un sistema de negociación innovador que combina la secuencia de Fibonacci y las bandas de Bollinger. Sustituye los multiplicadores de desviación estándar tradicionales de las bandas de Bollinger con las proporciones de Fibonacci (1.618, 2.618, 4.236), creando un sistema único de evaluación de la volatilidad de precios. La estrategia incluye características integrales de gestión de operaciones, incluidas configuraciones de stop-loss / take-profit y filtros de ventana de tiempo de negociación, por lo que es muy práctica y flexible.

Principio de la estrategia

La lógica central se basa en las interacciones de precios con las bandas de Fibonacci Bollinger. Primero calcula un promedio móvil simple (SMA) como banda media, luego utiliza ATR multiplicado por diferentes ratios de Fibonacci para formar bandas superiores e inferiores. Las señales comerciales se generan cuando el precio se rompe a través de las bandas de Fibonacci seleccionadas por el usuario.

Ventajas estratégicas

- Fuerte adaptabilidad: ajusta dinámicamente el ancho de banda a través de ATR, adaptándose mejor a las diferentes condiciones del mercado

- Alta flexibilidad: los usuarios pueden elegir diferentes bandas de Fibonacci como señales de trading basadas en su estilo de trading

- Gestión integral del riesgo: funciones integradas de toma de ganancias/detención de pérdidas y filtración de tiempo para controlar eficazmente el riesgo

- Intuición visual: los diferentes niveles de transparencia de las zonas de banda ayudan a los operadores a comprender la estructura del mercado

- Lógica de cálculo clara: utiliza combinaciones clásicas de indicadores técnicos, fáciles de entender y mantener

Riesgos estratégicos

- Riesgo de ruptura falsa: el precio puede retroceder inmediatamente después de la ruptura, generando señales falsas.

- Sensibilidad de parámetros: las diferentes opciones de índice de Fibonacci afectan significativamente el rendimiento de la estrategia

- Dependencia del tiempo: Cuando la ventana de negociación está habilitada, puede perder oportunidades comerciales importantes

- Dependencia del entorno del mercado: puede generar señales excesivas en mercados diversos

Direcciones para la optimización de la estrategia

- Mecanismo de confirmación de la señal: sugiere añadir indicadores de volumen o impulso para la confirmación de la ruptura

- Optimización de parámetros dinámicos: ajusta automáticamente los índices de Fibonacci basados en la volatilidad del mercado

- Filtración del entorno de mercado: añadir funcionalidad de identificación de tendencias, utilizar diferentes parámetros en diferentes condiciones de mercado

- Sistema de ponderación de señales: establecer análisis de marcos de tiempo múltiples para mejorar la fiabilidad de la señal

- Optimización de la gestión de posiciones: ajuste dinámico del tamaño de las posiciones en función de la volatilidad del mercado y la fuerza de la señal

Resumen de las actividades

Esta estrategia combina de manera innovadora herramientas de análisis técnico clásicas optimizando las Bandas de Bollinger tradicionales con la secuencia de Fibonacci. Sus principales ventajas se encuentran en la adaptabilidad y flexibilidad, pero se debe prestar atención a la selección de parámetros y la compatibilidad con el entorno del mercado. La estrategia tiene un potencial de mejora significativo mediante la adición de indicadores de confirmación adicionales y la optimización de los mecanismos de generación de señales.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- Tendencia de Bollinger Band ATR Siguiendo la estrategia

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de optimización del impulso de las bandas de Bollinger

- Estrategia de ruptura de RSI y bandas de Bollinger de alta precisión con relación riesgo-rendimiento optimizada

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Se trata de una estrategia de desviación estándar doble de Bollinger Bands.

- Estrategia cuantitativa mejorada de reversión de la media de Bollinger

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Tendencia de seguimiento de la estrategia con tres supertendencias y bandas de Bollinger

- Estrategia de negociación dinámica adaptativa de indicadores técnicos múltiples (MTDAT)

- Estrategia de negociación de pirámide dinámica de supertendencia de varios períodos

- Estrategia cuantitativa de tendencia a largo plazo para el intercambio de SMA

- Tendencia a la fusión de indicadores técnicos múltiples siguiendo una estrategia de negociación cuantitativa

- Indicador multi-técnico Tendencia de impulso-MA siguiendo la estrategia

- Sistema de negociación cruzado de EMA triple con gestión inteligente de pérdidas de parada basada en R2R

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación de inversión de impulso de indicadores técnicos duales con sistema de gestión de riesgos

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Estrategia de negociación de patrones de candlestick de varios plazos

- Algorismo de negociación de tendencias dinámicas de supertrend de marcos de tiempo múltiples

- Estrategia avanzada de negociación cruzada MACD con gestión de riesgos adaptativa

- Estrategia cuantitativa de captura de tendencias basada en el análisis de la longitud de la mecha de las velas

- Estadísticas de desviación estándar doble VWAP Estrategia de negociación de ruptura

- Estrategia de red larga basada en el aprovechamiento y el objetivo de beneficio

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Estrategia de cruce de tendencias KDJ optimizada para múltiples indicadores basada en un sistema de negociación de patrones estocásticos dinámicos

- Tendencia media móvil Heikin-Ashi de varios plazos siguiendo el sistema de negociación

- Tendencia dinámica ajustada a la volatilidad siguiendo una estrategia basada en indicadores DI con gestión de detención de ATR