Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

El autor:¿ Qué pasa?, fecha: 2025-01-06 16:43:14Las etiquetas:Indicador de riesgoEl EMAEl ATR

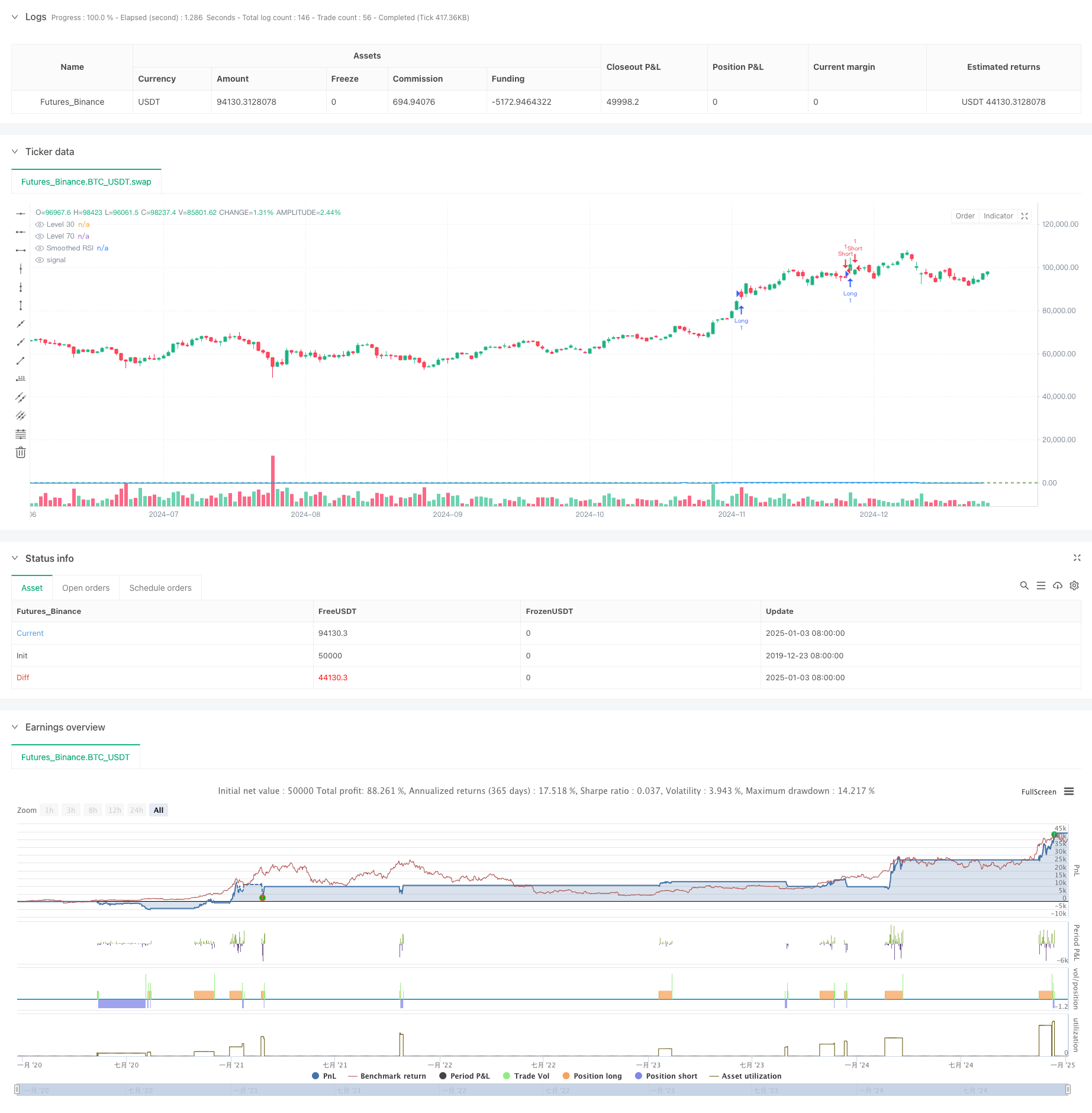

Resumen general

Esta estrategia es un sistema comercial cuantitativo integral basado en el índice de fuerza relativa (RSI), el promedio móvil exponencial (EMA) y el rango verdadero promedio (ATR). La estrategia suaviza el RSI usando EMA, activa las operaciones a través de las rupturas del RSI en los niveles clave y utiliza el ATR para niveles dinámicos de stop-loss y take-profit para lograr un control efectivo del riesgo. Además, la estrategia incluye funciones de conteo y registro de señales comerciales para ayudar a los operadores en la prueba y optimización.

Principio de la estrategia

La lógica central incluye los siguientes componentes clave:

- Utiliza el RSI de 14 períodos para calcular las condiciones de sobrecompra/sobreventa del mercado

- Limpia el RSI a través de la EMA para reducir las señales falsas

- Genera señales comerciales cuando el RSI rompe los niveles clave de 70 y 30

- Se utilizará el ATR para el cálculo dinámico de los niveles de stop-loss y take-profit

- Establece una tabla de conteo de señales comerciales para registrar la información de precios para cada operación

Ventajas estratégicas

- La corrección de la RSI a través de la EMA reduce eficazmente las señales falsas de ruptura.

- Control integral del riesgo: el stop-loss dinámico mediante ATR se adapta a la volatilidad del mercado

- Comercio bidireccional: apoya tanto el comercio largo como el corto para aprovechar las oportunidades de mercado

- Ajuste de parámetros: los parámetros clave se pueden personalizar para diferentes características del mercado

- Monitoreo visual: registra las señales de negociación en una tabla para el seguimiento de la estrategia y la prueba posterior

Riesgos estratégicos

- RSI riesgo de ruptura falsa: incluso con el suavizamiento de la EMA, el RSI todavía puede generar señales de ruptura falsas

- Inadecuación de la velocidad de detención de pérdidas de ATR: la configuración incorrecta del multiplicador de ATR puede dar lugar a paradas sueltas o ajustadas.

- Riesgo de optimización de parámetros: la optimización excesiva puede dar lugar a un sobreajuste de la estrategia

- Dependencia del entorno del mercado: el rendimiento puede variar significativamente entre mercados de tendencia y de variación

Optimización de la estrategia

- Introducir análisis de marcos de tiempo múltiples: Incorporar señales RSI de marcos de tiempo más largos para la confirmación de operaciones

- Optimizar el mecanismo de stop-loss: considerar el ajuste dinámico del multiplicador ATR basado en soporte/resistencia

- Añadir análisis del entorno de mercado: incluir indicadores de tendencia para ajustar los parámetros de la estrategia

- Mejorar el filtrado de señales: Considere agregar indicadores de volumen para filtrar las fallas falsas

- Implementar el tamaño de la posición: ajustar dinámicamente el tamaño de la posición en función de la fuerza y la volatilidad de la señal

Resumen de las actividades

La estrategia combina tres indicadores técnicos clásicos - RSI, EMA y ATR - para construir un sistema de negociación cuantitativo completo. Demuestra una gran practicidad en la generación de señales, control de riesgos y ejecución de operaciones. A través de la optimización y mejora continuas, la estrategia muestra una promesa de rendimiento estable en el comercio en vivo. Sin embargo, los usuarios deben considerar el impacto de las condiciones del mercado en el rendimiento de la estrategia, establecer parámetros adecuadamente y mantener un control de riesgos adecuado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- El RSI50_EMA es una estrategia de largo plazo.

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de patrones de 4 horas con optimización dinámica de beneficios y pérdidas

- Tendencia dinámica del índice de rentabilidad de pérdidas y pérdidas de cierre de varios períodos siguiendo la estrategia

- Sistema de negociación ATR-RSI de tendencia mejorada

- Estrategia de cruce de los indicadores de riesgo de la EMA

- Han Yue - Tendencia siguiendo la estrategia de negociación basada en múltiples EMA, ATR y RSI

- Estrategia de pirámide inteligente de múltiples indicadores

- Estrategia de cruce de media móvil exponencial de varios plazos con optimización de riesgo-recompensa

- Estrategia de negociación de AlphaTradingBot

- Estrategia de negociación de pirámide dinámica de supertendencia de varios períodos

- Estrategia cuantitativa de tendencia a largo plazo para el intercambio de SMA

- Tendencia a la fusión de indicadores técnicos múltiples siguiendo una estrategia de negociación cuantitativa

- Indicador multi-técnico Tendencia de impulso-MA siguiendo la estrategia

- Sistema de negociación cruzado de EMA triple con gestión inteligente de pérdidas de parada basada en R2R

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación de inversión de impulso de indicadores técnicos duales con sistema de gestión de riesgos

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de patrones de candlestick de varios plazos

- Algorismo de negociación de tendencias dinámicas de supertrend de marcos de tiempo múltiples

- Estrategia avanzada de negociación cruzada MACD con gestión de riesgos adaptativa

- Estrategia cuantitativa de captura de tendencias basada en el análisis de la longitud de la mecha de las velas

- Estadísticas de desviación estándar doble VWAP Estrategia de negociación de ruptura

- Estrategia de red larga basada en el aprovechamiento y el objetivo de beneficio

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Estrategia de cruce de tendencias KDJ optimizada para múltiples indicadores basada en un sistema de negociación de patrones estocásticos dinámicos

- Tendencia media móvil Heikin-Ashi de varios plazos siguiendo el sistema de negociación